行业综述:

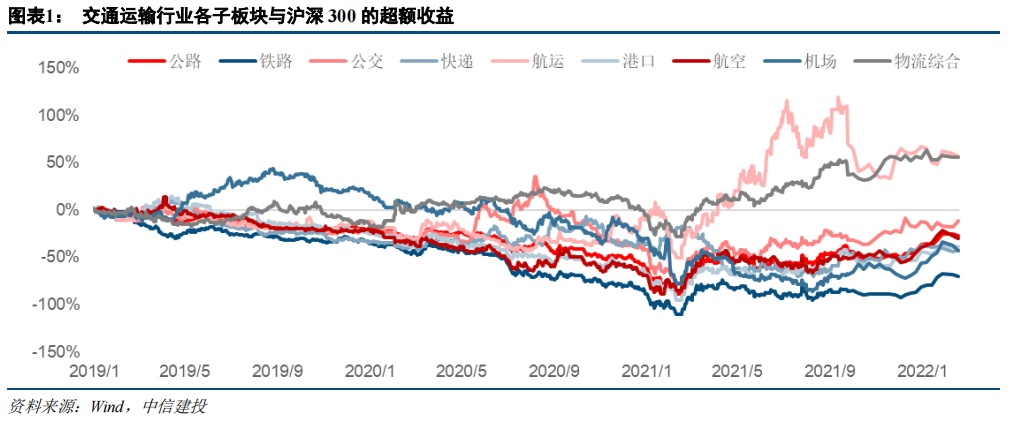

从交运各子板块相对沪深300的表现来看,本周(2月21日-2月25日)交运板块整体有所回调。本周航运、港口板块分别下跌2.44%和1.85%,表现较为稳定。

航运:对俄制裁升级或引发欧洲能源危机,推高油气运输需求

欧美决定禁止俄罗斯部分银行使用SWIFT国际结算系统,或对俄罗斯与多数欧洲国家的能源结算产生影响。2月27日,美国、欧盟及英国发布对俄罗斯制裁联合声明,承诺对选定的俄罗斯银行禁用SWIFT系统,同时承诺对俄央行的外汇储备实施制裁。据俄罗斯Swift协会称,约有300家俄罗斯银行和组织是SWIFT的用户,数量上排名第二,仅次于美国。将俄罗斯部分银行排除在SWIFT之外将限制该国进入全球金融市场的机会,或是目前最严厉的金融制裁措施之一,或影响俄罗斯与多数欧洲国家的能源结算。参考2012年美国将一批伊朗银行剔除在SWIFT系统之外,2016年重新解禁之前伊朗的外贸进出口被腰斩。

在该制裁影响下,俄罗斯至欧洲油气运输或受影响,欧洲或需要通过海运进口美国、中东地区的石油和天然气,大幅增加运距。同时,若俄罗斯航运企业受到制裁,市场运力或产生空缺,或大幅推动即期市场运费上涨。原油方面,美国或借助页岩油开采技术向全球推销原油,利好跨大西洋航线的苏伊士型油轮和阿芙拉型油轮市场。LNG方面,俄罗斯对欧洲天然气供应短期内难以被取代,欧洲天然气缺口或需要北美的支撑,也利好跨大西洋航线市场。同时,俄罗斯航运公司以油轮和LNG运输船为主,若受到相关制裁,或产生较大市场运力空缺,推高即期运费水平。

目前俄罗斯向欧洲油气能源输送尚未被切断,来自北美和中东替代效应所产生的运输需求尚未形成,BDTI整体上升幅度有限。BDTI(波罗的海原油运价指数)本周由693.2点上升至762.5点,仅原油轮运输的单一航线单一船型受显著影响,例如俄罗斯波罗奈斯克港至德国威廉港Aframax-TCE船型运费由918美元/天飙升至5889美元/天。成品油运输尚未受到情绪影响,影响扩散仍待制裁效果的逐步显现。

油运方面,建议关注招商轮船、中远海能、TEEKAY、TEEKAYTANKE、前线海运、Euronav、北欧美国油轮。LNG运输方面,建议关注GOLAR海运、FLEXLNG。LPG运输方面,建议关注DorianLPG。干散货运方面,建议关注太平洋航运、STARBULK、金海洋集团。集运方面,继续维持中远海控、东方海外国际和海丰国际“买入”评级,建议关注ZIM、美森。

正文

一、行情综述:交运整体有所回调

1.1国内市场:航运、港口板块表现稳定

从交运各子板块相对沪深300的表现来看,本周(2月21日-2月25日)交运板块整体有所回调。本周航运、港口板块分别下跌2.44%和1.85%,表现较为稳定。

本周(2月21日-2月25日)江西长运、德邦股份和海晨股份领涨,涨幅分别为21.3%、16.3%和13.5%;山西路桥、华夏航空和白云机场本周跌幅为9.7%、9.6%和9.4%。本周航运港口板块中锦州港、连云港、南京港领涨,涨幅分别为10.1%、5.4%和4.5%;上港集团、中远海控和招商港口本周跌幅为4.9%、3.8%和3.3%。

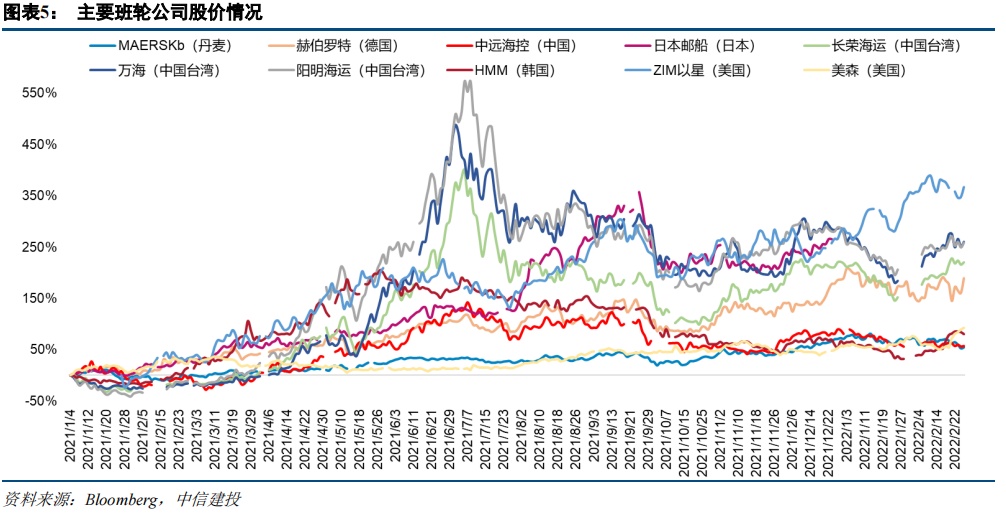

1.2海外市场:油气能源运输表现亮眼

2月23日发布的《俄乌冲突将对航运股产生正面影响》一文提到,油运方面建议关注招商轮船、中远海能、TEEKAY、TEEKAYTANKE、前线海运、Euronav、北欧美国油轮。LNG运输方面建议关注GOLAR海运、FLEXLNG。干散货运方面建议关注太平洋航运、STARBULK、金海洋集团。集运方面,继续维持中远海控、东方海外国际和海丰国际“买入”评级,建议关注ZIM、美森。

截至2022年2月25日,美股市场上油气能源运输标的表现亮眼,TEEKAYTANKE、北欧美国油轮、GOLAR海运、前线海运相对于2月21日收盘价涨幅分别为24.57%、23.87%、16.04%和12.53%。

二、PMI指数:发达经济体和新兴经济体PMI有所回落

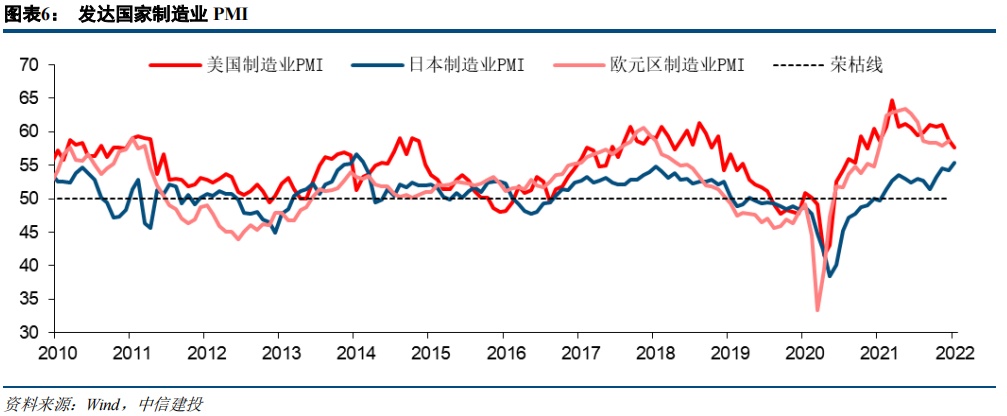

2.1发达经济体制造业与非制造业PMI扩张放缓

国际货币基金组织(IMF)于1月25日发布最新的《全球经济展望报告》中,将2022年全球经济增速预期下调0.5个百分点至4.4%,并全面调降各主要经济体今年的增速预期。具体来看,发达经济体经济今年预计将增长3.9%,较此前预测值下调0.6个百分点;明年将增长2.6%,较此前预测值上调0.4个百分点。新兴市场和发展中经济体经济今年预计将增长4.8%,较此前预测值下调0.3个百分点;明年将增长4.7%,较此前预测值上调0.1个百分点。主要经济体中,美国经济今明两年预计将分别增长4%和2.6%;欧元区经济将分别增长3.9%和2.5%;中国经济将分别增长4.8%和5.2%。

美国1月Markit制造业PMI终值为55.5,创2020年10月份以来终值新低,12月数值为57.7。美国1月ISM制造业PMI为57.6,受Omicron新冠变种病毒病例激增影响,连续第三个月下滑,创下2020年11月份以来新低。分项来看,新订单指数和生产指数两个分项指数均降至2020年年中以来的最低水平,表明由Omicron变体引起的新一波疫情可能阻碍了工厂运营。

美国1月季调后非农就业人口增加46.7万人,超过预期的增加15万人,为去年10月以来最大增幅。美国1月失业率录得4%,前值为3.9%,为2021年6月以来首次回升。1月平均时薪环比增长0.7%,12月经修正后的平均时薪增长0.5%;1月平均时薪同比增长5.7%,前值上升4.7%。

欧元区1月份Markit制造业PMI终值为58.7,创5个月以来新高。随着供应链瓶颈进一步缓解,欧元区制造业呈现出加速扩张态势,企业报告的1月份产量和订单量出现了4个月来最大的改善。不过,欧元区各成员国的改善程度不一,德国、奥地利等国表现出色,意大利、西班牙等国出现放缓。

美国1月末消费者信心指数进一步恶化,跌至逾10年低点,对通胀和奥密克戎的担忧令经济前景蒙上阴影。1月28日公布的数据显示,密歇根大学消费者信心指数从一个月前的70.6降至67.2,为2011年11月以来最低,不但逊于预期,也低于68.8的初值;衡量当前状况的指标跌至72,为2011年8月以来的最低水平;未来预期指标跌至64.1。

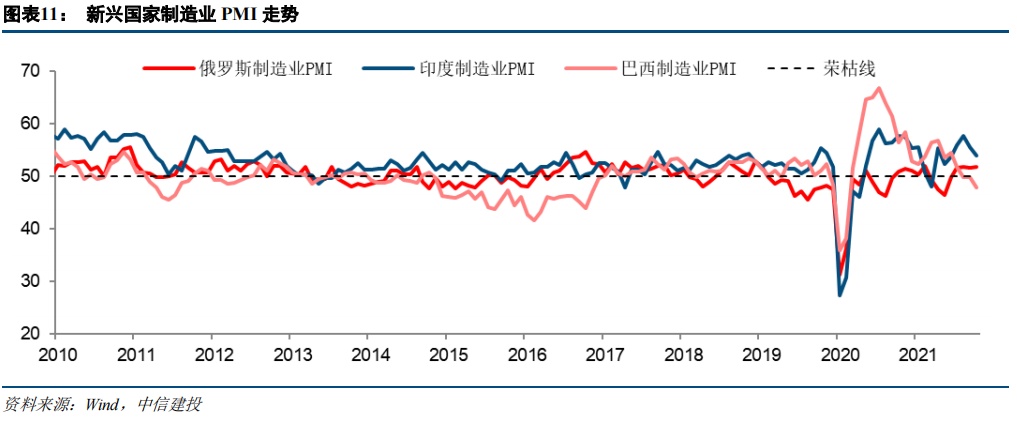

2.2金砖国家PMI普遍下行

2022年1月俄罗斯Markit制造业采购经理人指数PMI为51.8,较上月上升0.2。1月巴西IHSMarkit制造业PMI为47.8,较上月下降2.0。1月印度制造业PMI终值为54,较上月下降1.5,制造业活动扩张减缓。

2.3中国PMI有所回落

据国家统计局数据,1月份中国制造业采购经理指数(PMI)为50.1%,比上月回落0.2个百分点,高于临界点,制造业扩张步伐有所放慢。其中,生产指数为50.9%,虽比上月下降0.5个百分点,但高于临界点,表明制造业生产延续扩张态势。1月份非制造业商务活动指数为51.1%,比上月下降1.6个百分点,高于临界点,非制造业扩张力度有所减弱。

三、航运港口:全球疫情形势仍然严峻,SCFI指数高位徘徊

3.1集运:节后市场总体平稳,航线运价保持稳定

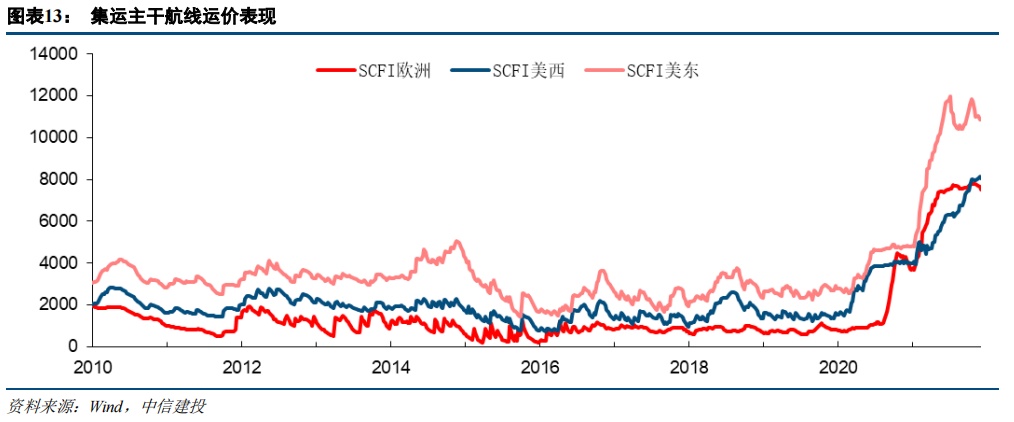

中国出口集装箱运输市场处于节后恢复期,奥密克戎新冠毒株在全球继续蔓延,中国得益于自身较为成功的防疫措施,外贸基本面总体稳定。本周,中国出口集装箱运输市场运行总体保持平稳,运价略有下滑。2月25日,上海航运交易所发布的上海出口集装箱综合运价指数为4818.47点。

欧洲航线,欧洲新冠疫情形势依然严峻,但较高峰时期稍有缓和,加之地缘政治风险,市场对包括防疫物资在内的各类物资运输需求仍保持较高水平。港口拥堵状况略有缓解,航线准班率有所回升。本周,上海港船舶平均舱位利用率在95%左右,运价略有下滑。2月25日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为7519美元/TEU。地中海航线,行情与欧洲航线类似,上海港船舶平均舱位利用率在九成以上,即期市场订舱价格略有下滑。2月25日,上海港出口至地中海基本港市场运价(海运及海运附加费)为7339美元/TEU。

北美航线,美国新冠疫情仍处于较为严重的水平,市场对各类货物运输需求保持高位。疫情下美国集疏运体系效能低下的弊端突显,港口拥堵严重,集装箱滞压,航线准班率继续下降。本周,上海港美西、美东航线的船舶平均舱位利用率基本处于满载水平,航线运价基本稳定。

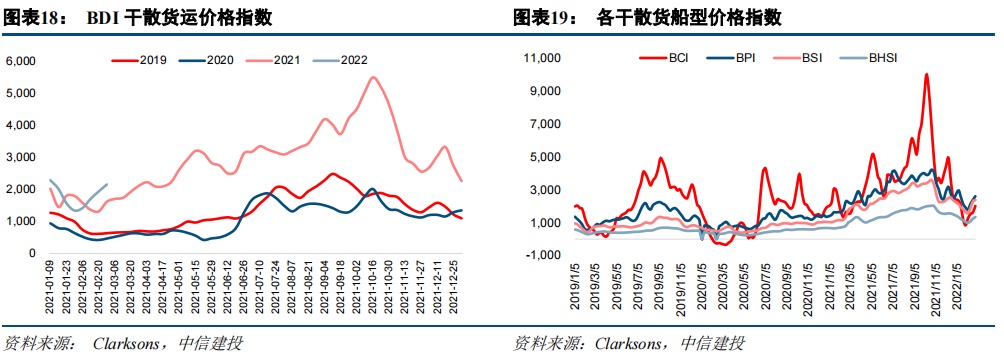

3.2干散货运:节后运价快速回升,各船型运价均明显回升

本周(2月18日-25日)BDI指数为2156点,环比上周增长11.2%,同比增长26.5%。

分指数方面,BCI指数(海岬型)为2014点,环比上周增长24.2%,同比增加31.4%;BPI指数(巴拿马型)为2606点,环比上周增长9.2%,同比增加15.8%;BSI指数(超大灵便型)为2376点,环比上周增长3.5%,同比增加33.4%;BHSI指数(灵便型)为1344点,环比上周增长8.3%,同比增加32.8%。

运价节后明显快速回升,海岬型船运价触底反弹,巴拿马型船和超灵便型船受煤炭、粮食货盘共同支撑,运价大幅上涨。

3.3油运:核心标的估值接近合理区间

本周(2月18日-25日)BDTI(原油运输)指数为762.5点,环比上周增长10.0%,同比增长14.8%。BDTI(原油运输)指数为698.0点,环比上周增长3.0%,同比增长26.6%。

截至2月18日,VLCC(超大型油轮)船型平均收益为-9,172美元/天。

2021年原油轮运费市场继续2020年下半年的低迷趋势。截止8月13日,年初至今原油油轮即期平均收益仅为6,159美金/天,为有史以来的最低收益水平。Drewry在一项分析报告中指出,尽管原油和成品油的需求仍然很低,但油轮市场的船价正在上涨,油轮市场正在触底反弹,市场正朝着正确的方向发展。预计油轮市场将在2022年实现扭亏为盈。“油轮公司在未来几个月和几个季度也可能会出现亏损,但这些亏损将进一步缩小。因为石油和石油贸易的需求的恢复需要时间”,Drewry补充道,“此外,船价上涨和亏损降低预计将在未来两年内支撑原油油轮运输库存的上升趋势,但不能排除在2021年和2022年夏季季节性需求疲软情况下出现小幅回调的情况”。

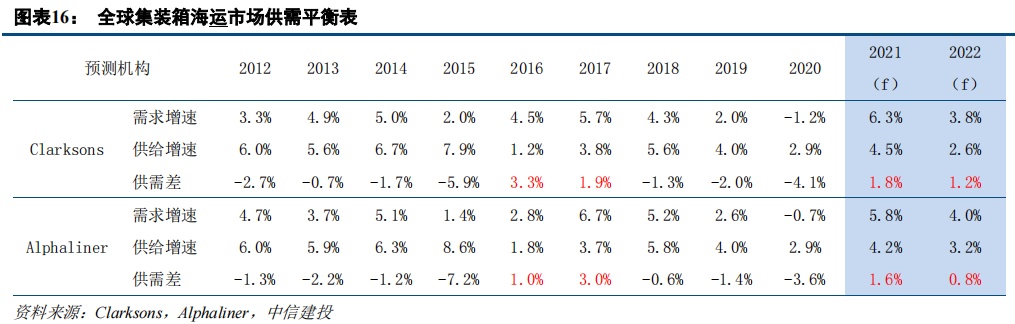

航运的分析核心在于既定时间段的供需边际差。年度数据不仅滞后,也容易造成误判。例如2018年供需边际差虽为正,但运价却跌入历史底部,2019年供需边际差虽未负,但运价却创出历史新高。因此我们用月度数据拟合供需边际差与运价的关系发现,月度数据能够很好的解释运价的起伏变化。

复盘过去24年的油运历史,我们发现:(1)供需边际差是油运运价的决定因素(2)油运运价水平与全球原油产量增速、OPEC原油产量增速、OECD国家的原油库存水平高度正相关(3)运价与运力增速呈高度负相关(4)每一次的OPEC原油减产都会对油运市场产生负面冲击。

我们认为目前情形与2014年6月份油价暴跌相似,驱动油运行情向上的逻辑主要是增产逻辑,14年美国页岩油大量供应,OPEC国家大幅度增产,导致油运需求增加,OECD核心国家库存水平上升,当前看OPEC+国家已经执行了3年时间的减产,协议破裂或将是对过去减产协议的否定,此次市场份额之争或将持续较长时间。任何产量上的边际改善都将驱动油运需求的增加。宏观背景上由于一季度受疫情影响,对于宏观经济政策仍有可能采取与2014年类似的扩张政策,因此对于下游需求端不用过度悲观。叠加目前行业潜在供给只有60条VLCC,占现有运力为7.3%,未来两年供给端增速可控,行业或将持续处于紧平衡状态。

随着近期股价的持续上涨,我们认为油运标的估值已经到10倍附近,估值逐步接近合理区间。

3.4港口:2月中旬主流港口集装箱吞吐量同比增长5.8%

2月中旬,沿海八大枢纽港口集装箱吞吐量同比增长5.8%。其中,外贸同比减少3.1%,降幅收窄;内贸同比增加46.5%。内贸增长较快,主要是假期结束后内贸需求恢复带动箱量增长,此外与去年同期适逢春节假期内贸吞吐量基数低也有关。外贸方面,据港口反馈随着假期结束,外贸出口正在有序恢复;但近期亚洲到北美/欧地航线挂靠情况并未改善,目前航班实际挂靠率降至76%。

3.5造船:2023年造船业或将迎来长期置换大周期

造船业需求的影响因素为航运运费、二手船价格、市场预期与情绪与货币流动性。供给因素主要是可用造船船坞规模、造船成本、汇率、补贴等素。其中运费、市场预期与情绪是影响当下造船业的核心变量。

全球船舶资产价值1.2万亿美金,集装箱船2900亿美金、干散船2700亿美金、油轮2300亿美金,合计近8000亿美金,占整体比重为66%。总量上干散货船1.2万艘,集装箱船5400艘,油轮VLCC800多艘,其余1300艘。

自2020年以来,集装箱船、干散货船价格涨幅超过20%,油轮涨幅超过10%。

集装箱船15年+以上有运力占比20%,艘数占比35%,干散货占运力16%,艘数20%,油轮占运力27%,艘数30%。2023年IMOCII、EEXI标准开始执行,18岁以上的老龄船或将受限,以现在船龄推演,受限比重较大。

造船成本端钢材成本占比20%,其余设备辅材与钢材价格有联动,自2020年以来船用钢板价格涨幅超过50%,意味着船价上涨更多是由于成本驱动。

船厂目前没有议价能力。从结算方式来看,合同生效支付10%,第一块钢板切割10%,船舶龙骨铺设10%,船舶下水支付10%,船舶交付支付支付60%。船厂存在资金被占用压力。

造船需求分为扩张性需求与更新换代需求。从目前新订单的属性来看更多属于更新换代需求,从现在手持订单规模与老龄船比例来看是完全匹配的。

目前造船产能已经饱和,2023年船台已排满,甚至2024年船台也已经基本排满。现行运费市场对23年之前造船价格没有映射。

新订单的规模取决于对2023年以后的运费市场预期。从订单节奏来看,船公司订单以渐进式为主,这与2007年激进式大不相同。2023年IMOCII、EEXI标准开始执行,18岁以上的老龄船或将受限,以现在船龄推演,受限比重较大。目前船舶是无法彻底满足碳中和终极要求。2023年以后造船业或将迎来一轮长期船舶置换大周期。

四、投资评价和建议

4.1航运:继续配置中远海控(01919)、东方海外国际(00316)与海丰国际(01308)

(1)继续配置全球班轮巨头中远海控

息税前利润高于马士基,盈利能力仍处于第一梯队。2021年前三季度公司EBIT约148亿美元,超过马士基前三季度EBIT约130亿美元;按最新汇率折算,2021年全年公司EBIT约207.90亿美元,高于马士基所预计的198.04亿美元,公司盈利能力仍然处于世界第一梯队。而马士基的有效税率仅为4%~5%,公司在弥补历史亏损后,实际税率预计由2020年的5.45%提升至20%以上。

母公司未分配利润278亿,分红或将大超预期。2021年三季度末中远海控母公司报表未分配利润转正,四季度末预计母公司资产负债表未分配利润约人民币277.8亿元。根据最新的中远海控章程(2020年12月生效),公司最近三年以现金方式累计分配的利润原则上不少于最近三年实现的年均可分配利润的30%,对应分红金额在270亿左右。同时,历史上公司累计十年没有进行现金分红,我们推测278亿未分配利润或将100%分红回馈投资者。

根据业绩预增公告调整中远2021年盈利预测,预计中远海控2021/2022/2023年营业收入分别为3331亿元、3945亿元、3545亿元,同比变化94.5%、18.4%、-10.1%;归母净利润分别为893亿元、1308亿元、1044亿元,同比变化799.4%、46.3%、-20.2%。继续维持“买入”评级。具体内容详见2022年1月24日发布的《中远海控:公布业绩低于预测值,分红或将大超预期》。

(2)继续配置全球班轮绩优生东方海外国际

四季度收入创纪录达48.80亿美元,同比增长101.4%。2021年公司预计四季度取得航线收入为48.80亿美元,同比增长101.4%。受到航线网络严重拥堵的影响,2021年公司预计第四季度完成货运量185.02万TEU,同比下降16.9%;平均单箱收入为2,637.8美元,同比增长142.3%。分航线来看,跨太平航线和亚欧拥堵严重,四季度公司运量下降近25%,运价上涨同样最为明显。2021年全年,公司预计累计总航线收入为156.81亿美元,同比增长110.2%;累计完成货运量758.7万TEU,同比上升1.7%;平均单箱收入为2,066.7美元,同比增长106.7%。

现金流充裕无重大资本开支,未来两年累计股息回报率近50%。公司现金流充裕,且无重大资本开支项目;同时,国资委鼓励上市公司国有股东合理增加现金分红比例,中远海控持股比例超过70%,提高分红有助于国有资本做大做强,故公司有动力加大派息力度。2020年和2021年上半年公司净利润基本全部用于分红,派息率近100%。根据公司股息政策中的目标派息率40%,预计2022、2023年分红金额为42.86亿美元、34.80亿美元,两年累计股息回报率达47.9%。

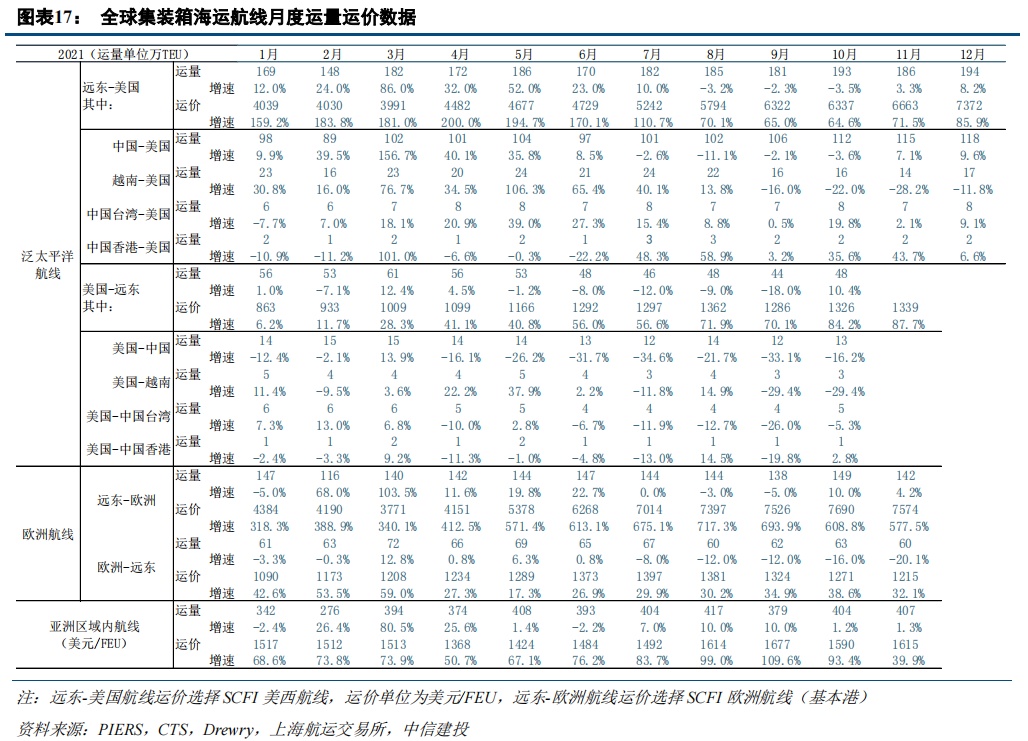

集运供需失衡或持续至2022年底,长协价大幅上涨。需求方面,美国零售库销比仍处于历史最低位,贸易需求仍有充足的支撑。供给方面,1)美西港口拥堵或将贯穿2022年;2)后续港口拥堵或将转移至海上;3)美西码头工会正式拒绝了延长劳工合同一年的建议,2022年谈判期间怠工行为在所难免。4)美国卡车司机劳动意愿已经出现变化。2022年欧线长协价或同比增长2~3倍,美线长协价或翻倍以上增长,即期价或将维持高位。

继续维持东方海外国际“买入”评级,维持目标价407港元。预计2021-2023年营业收入分别为164.1、206.7、189.6亿美元,同比增长100.3%、26.0%、-8.3%;净利润将达到73.0、107.2、87.0亿美元,同比增长700.3%、46.2%、-22.0%。具体内容详见2022年1月27日发布的《东方海外国际:业绩持续新高,未来两年累计股息回报率近50%》。

(3)继续配置亚洲区域龙头海丰国际

RCEP协议生效,中长期亚洲区域贸易需求旺盛。核心内容是关税减让,分国别、分阶段进行,逐步释放海运需求的拉动作用。Clarkson预测2022年亚洲区域内集运量将同比增长5.0%,中长期RCEP将推动东南亚产业转移持续深化,带动东南亚国家消费能力提升,协调贸易进出平衡。

东南亚运价暴涨,一年期合约价预计同比增长40%~60%。东南亚航线进入传统旺季,叠加越南等国家从疫情中复苏,出货需求旺盛,而部分运力被调入美线等主干航线,2021年12月亚洲区域内运力同比下降11.4%,供需错配严重造成东南亚运价指数同比上升约70%。公司预计2021年底续签的一年期合约价或同比增长40%~60%,绝对值增加200-300美元/TEU,而2021年同比增长50%至100%。

船舶租金持续上涨,新增运力成本优势显著。2022年1月支线船型6-12个月期租费同比2020年上涨400%及以上。为缓解较高的租金压力,公司或将租赁更多租金相对较低、租约期限要求也较低的1000TEU船型。同时,公司新造船成本较低,新增运力占整体运力20%~30%,预计近50%的新增运力将替换原有的租赁船舶,成本优势显著。2022年上半年交付量比较少,此时间段内公司仍需租赁船舶。

预计2021/2022/2023年营业收入分别为28.93亿美元、36.25亿美元、34.61亿美元,净利润分别实现11.62亿美元、16.53亿美元、13.54亿美元。假设2022、2023年派息比率维持在70%,股息回报率在8%以上,给予12倍估值,同时也是历史估值中枢,对应目标价52港元,继续维持“买入”评级。具体内容详见2022年1月21日发布的《海丰国际:盈利超出预期,继续维持“买入”评级》。

4.2港口:估值已经降至历史底部,优质港口具备配置价值

受制于港口费率下调,2017年后港口行业整体估值水平持续下移,港口行业PB水平已经降至历史底部。随着全球经济的逐步回暖,中国港口行业的吞吐量增速有望迎来修复空间,叠加港口资源整合的效果逐步显现,港口在价格领域的竞争缓解,港口行业有望迎来量和价的共振,优质港口如上港集团、宁波港、青岛港、中远海运港口、招商局港口等具备极好的配置价值。由于港口受政策主题驱动,后续自贸区的升级、中美贸易缓和、RCEP、中日韩自贸区、中欧投资协定等多项贸易协议都将成为港口行业的股价驱动力。

风险分析:(1)俄乌冲突升级超出预期(2)全球经济复苏不达预期(3)疫情恶化风险(4)油价大幅反弹。

本文编选自中信建投航运行业报告,分析师:韩军,智通财经编辑:杨万林