2022年至今,在美联储加息以及俄乌局势快速升级的背景下,美股经历了大幅调整,当前美股估值是否调整出性价比?后续在俄乌战争风险尚不明朗的背景下,美联储首次加息即将来袭,这轮加息周期下美股能否继续通过业绩消化估值?

经过年初以来的调整,当前美股估值仍难言具备高性价比。

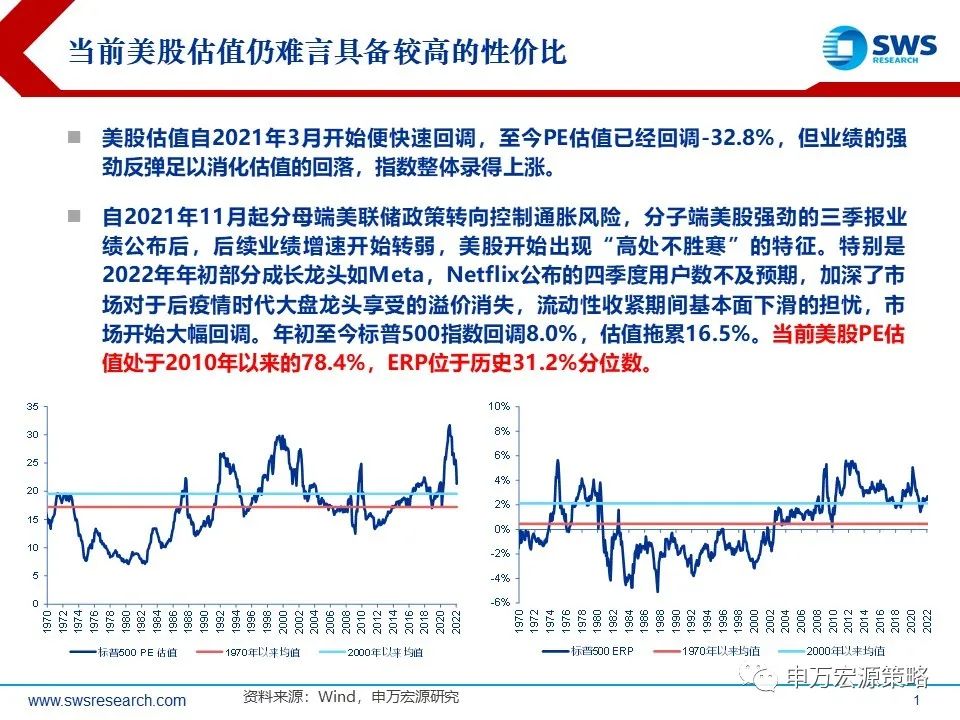

事实上,美股估值自2021年3月开始便快速回调,但21年业绩的强劲反弹支撑指数整体录得大幅上涨,2021年标普500指数录得涨幅26.9%,业绩增长贡献55.7%,估值拖累18.5%。不过,自2021年11月起分母端美联储政策转向控制通胀风险,分子端美股强劲的三季报业绩公布后,后续业绩增速预期开始转弱,美股开始出现“高处不胜寒”的特征。

特别是2022年年初部分成长龙头如Meta,Netflix公布的四季度用户数不及预期,加深了市场对于后疫情时代大盘龙头享受溢价逐渐消失,流动性收紧期间基本面下滑的担忧。叠加近期俄乌局势升温,风险偏好快速回落,美股市场加速回调。年初至今标普500指数回落8.0%,估值拖累16.5%。然而,由于2020年的估值快速扩张,经过调整后的当前美股估值仍不便宜,PE处于2010年以来的78.4%分位数,ERP位于2010年以来的31.2%分位数。

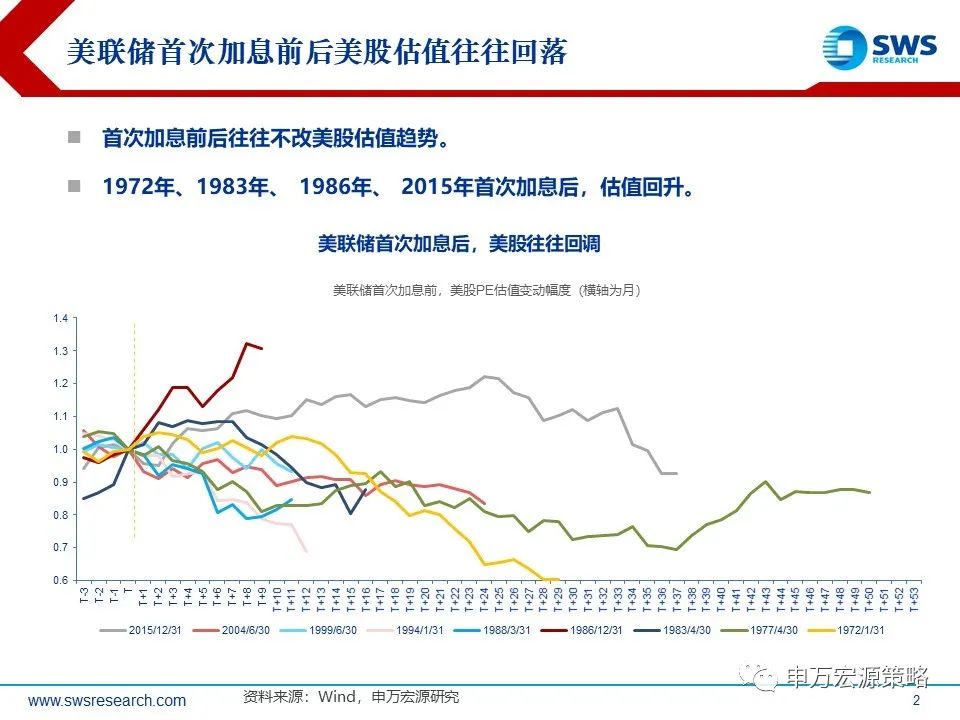

美联储首次加息即将来袭,历史上美联储加息周期内美股估值大概率回落。

除了1987年美股意外加息外,1970年以来其他加息周期内,美股估值均回落,反映分母端收紧对风险偏好存在一定压制。而参考历次加息周期中基准利率提高幅度与估值回调幅度,假设估值随基准利率线性变化。根据当前市场的预期,若22年全年加息5次(125bp),美股估值或有6%左右的回调幅度。当然由于加息末期市场风险偏好往往回落,股价也经常在最后一次加息后下跌,因此估值回调幅度会将大概率大于6%。本轮叠加俄乌战争升级,欧美制裁存在超预期风险,全球高通胀预期升温,美股估值承压。

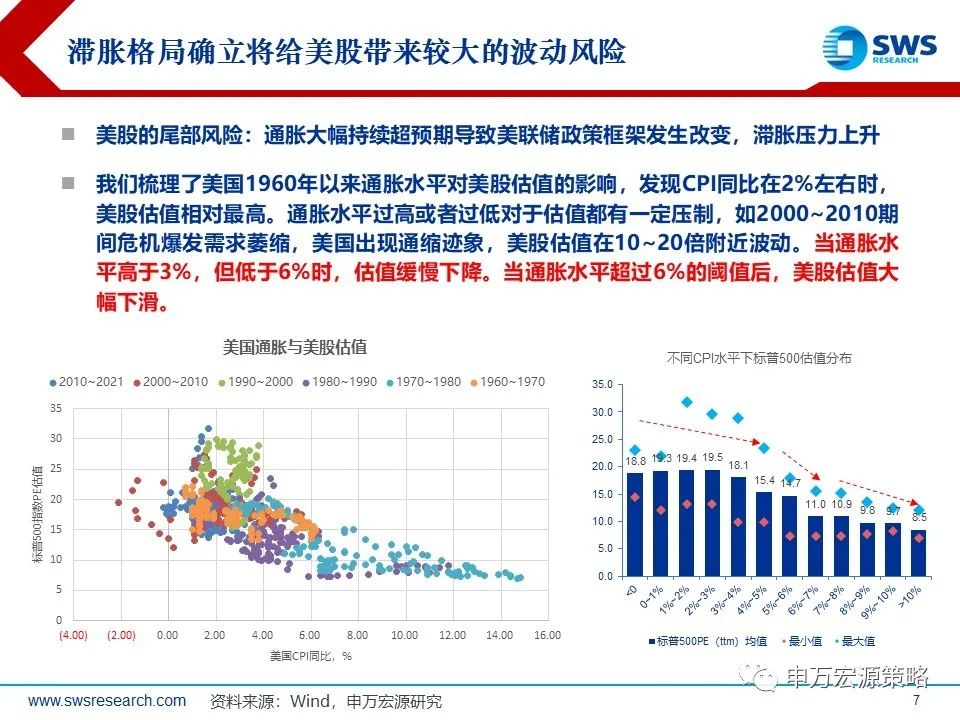

我们梳理了美国1960年以来通胀水平对美股估值的影响,发现CPI同比在2%左右时,美股估值相对最高。通胀水平过高或者过低对于估值都有一定压制,如2000~2010期间危机爆发需求萎缩,美国出现通缩迹象,美股估值在10~20倍附近波动。当通胀水平高于3%,但低于6%时,估值缓慢下降。当通胀水平超过6%的阈值后,美股估值将大幅下滑。

美国企业盈利幅度和美联储操作风险决定了美股估值调整幅度和时间。

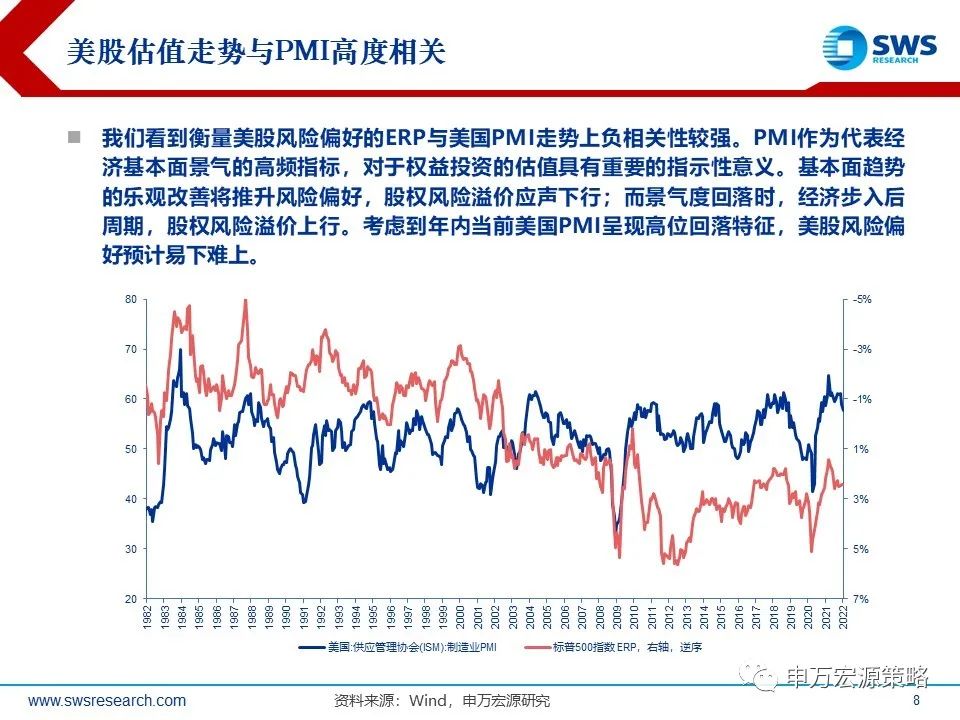

我们将PE估值拆解为股权风险溢价(ERP)和无风险利率(10年美债利率)两部分进行测算。1)股权风险溢价ERP:美国PMI回落幅度对应的风险偏好趋弱幅度。PMI作为代表经济基本面周期性景气的高频指标,对于权益投资的估值具有重要的指示性意义。基本面趋势的乐观改善将推升风险偏好,股权风险溢价应声下行;而经济景气度回落时,经济步入后周期,风险偏好回落,股权风险溢价上行。考虑到2022年内当前美国PMI大概率呈现高位逐步回落特征,美股风险偏好预计易下难上。

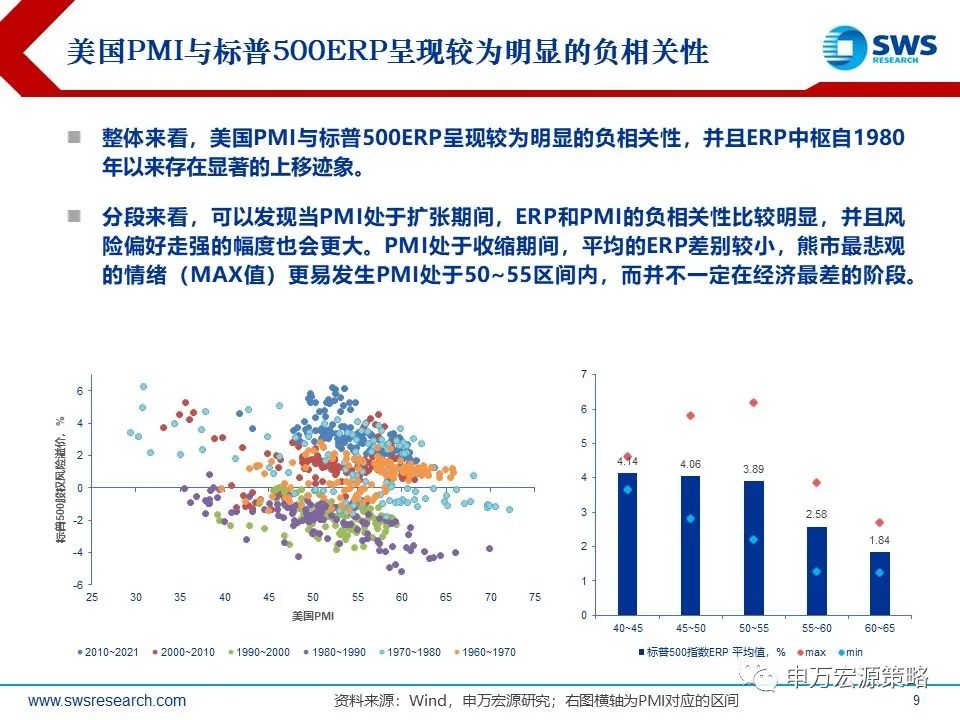

整体来看,美股ERP与PMI存在较强的负相关性,而美股ERP中枢自1980年以来存在显著的上移迹象。分段来看,可以发现当PMI处于扩张期间,ERP和PMI的负相关性比较明显,并且风险偏好走强的幅度也会更大。而当PMI处于收缩期间,平均的ERP差别较小。有意思的是,美股熊市最悲观的情绪(MAX值)更易发生PMI处于50~55区间内,而并不一定在经济最差的阶段,因为当经济明显收缩时(比如PMI大幅低于50),货币政策很可能已经转向鸽派,从而支撑了市场情绪。

2)10Y美债利率:美联储加息次数+期限利差收窄幅度。历史上看,加息周期内尤其叠加缩表,长端美债利率往往最终上行,而期限利差将平坦化。本轮加息预期发酵后,起初短端利率上行幅度将大于长端利率上行幅度,之后随着端经济增长预期转弱,短端利率上行而长端利率转为回落,美股期限利差最终逐步收窄至0基本对应加息周期的结束。美债期限熊平阶段美股往往下跌压力较大,而这正是当前美债收益率的表现模式。

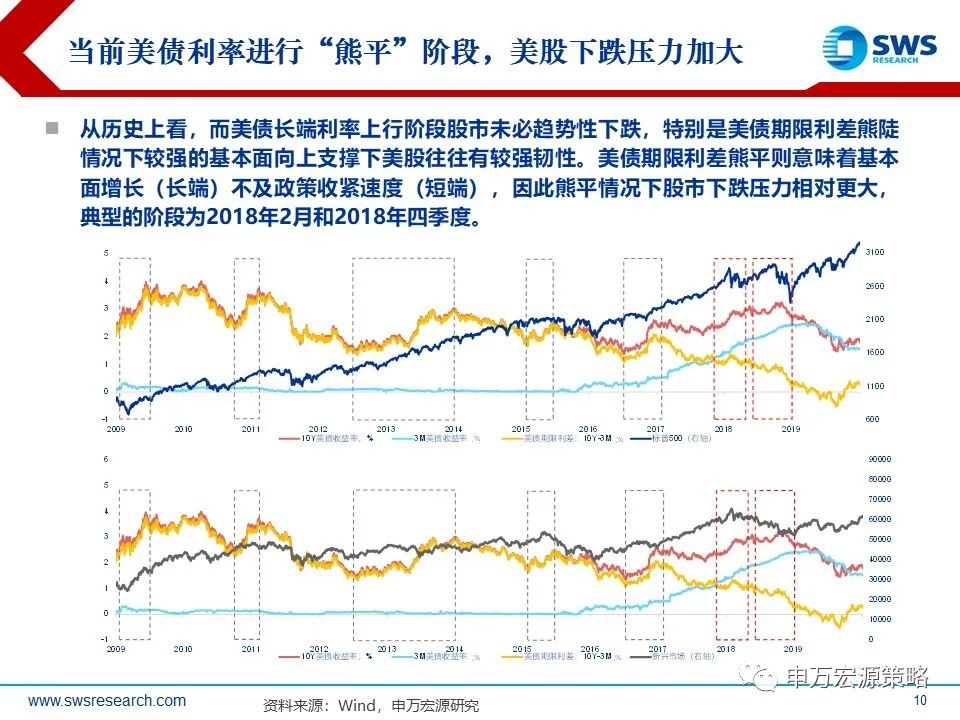

从历史上看,而美债长端利率上行阶段股市未必趋势性下跌,特别是美债期限利差熊陡情况下较强的基本面向上支撑下美股往往有较强韧性。美债期限利差熊平则意味着基本面增长(长端)不及政策收紧速度(短端)。因此,熊平情况下股市下跌压力相对更大,典型的阶段为2018年2月和2018年四季度。

本轮加息周期中,美股业绩消化估值难度将大大增加。

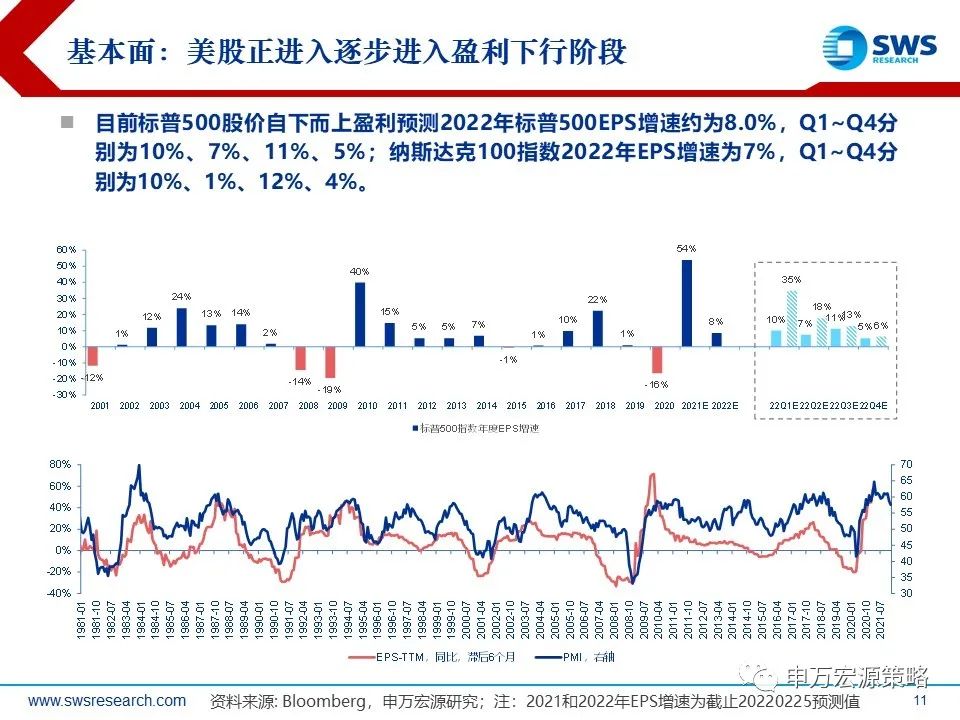

目前标普500指数2022年自下而上EPS增速约为8.0%,Q1~Q4分别为10%、7%、11%、5%;纳斯达克100指数2022年EPS增速为7%,Q1~Q4分别为10%、1%、12%、4%。估值方面,乐观情形下:若2022年内美国经济需求韧性较强,供应链问题缓解后通胀约束减弱,经济过热持续时间较长,全年PMI尽管回落但仍维持高位(55以上)。这种情况下,美联储或采取稳步加息操作。对应长端美债利率一路上行,美股估值回调幅度约为-10%;

中性情形下:若美国经济从当前的过热周期进入到类滞胀环境中,短期通胀显著压制经济需求,PMI继续回落但幅度可控(50~55)。政策应对上,美联储可能采取上半年加息加快,下半年随着经济和通胀走弱,加息节奏放缓的方式。这种情形下,长端美债利率短期或存在快速上行的压力,数次加息后将走弱,美股估值回调幅度约为-23%;

悲观情形下:若美国通胀的持续性和幅度大超预期,经济基本面快速回落(PMI回落至50以下),美联储将不得不采取持续加息应对恶性通胀,美股估值潜在回调幅度或大于-33%其中,从调整时间上看,如果美联储应对速度较快,美股或经历阵痛后开始迎来缓慢回升;若美联储加息节奏持续落后于经济曲线,美股调整的持续时间或将更长。

本文来自微信公众号“申万宏源策略”,作者为分析师金倩婧、冯晓宇、王胜。智通财经编辑:王岳川。