集成电路是未来智能设备的核心部件,是国家科技实力的重要体现。集成电路的研发生产水平是衡量一国科技水平的重要标准,一国能否实现集成电路产业自主化,更是对国家安全有着举足轻重的战略意义。

从信号分类上来看,集成电路可分为模拟集成电路和数字集成电路。其中,模拟集成电路是集成电路行业的重要组成部分,占比约为13%。根据IDC数据,中国模拟集成电路市场约已成为全球模拟集成电路需求最大的市场,占全球市场的36%。而中国模拟集成电路规模已由2012年的1368.5亿元增长至2019年的2158亿元,年均复合增长率达6.72%。

(来源:招股书)

虽然中国模拟集成电路企业起步较晚、工艺相对落后,技术与规模都与国际巨头差距较大。但近年来,在政策和市场需求的加持下,带动了集成电路国产化的浪潮,越来越多国内芯片厂商开始进入资本市场的视野。

近日,南京国博电子股份有限公司(以下简称“国博电子”)冲击科创板IPO,并将于3月3日首发上会,保荐人为招商证券。这是一家主要从事有源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售的企业。

公司产品主要包括有源相控阵T/R组件、砷化镓基站射频集成电路等,其中有源相控阵T/R组件主要应用于军工电子中的军用雷达领域,射频集成电路主要应用于通信领域。T/R组件产品和射频集成电路产品属于模拟集成电路分类下的专用模拟集成电路和信号链集成电路。

营收超20亿,军品收入占比超七成

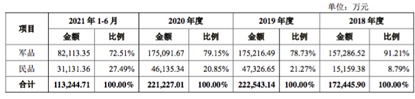

从财务数据来看,国博电子2018年、2019年、2020年及2021年1-6月营业收入分别为17.24亿元、22.25亿元、22.12亿元、11.32亿元;净利润分别为2.52亿元、3.67亿元、3.08亿元、1.93亿元。

在下游应用方面,公司产品覆盖军用及民用领域。在军用领域,国博电子是参与国防重点工程的重要单位,长期为陆、海、空、天等各型装备配套大量关键产品,确保了以有源相控阵T/R组件为代表的关键军用元器件的国产化自主保障。而在民用领域,公司主要产品的性能指标也处于国际先进水平。公司作为基站射频器件核心供应商,砷化镓基站射频集成电路技术处于国内领先、国际先进水平。

不过,相比民用,公司军品收入占比更高。招股书显示,军品收入占比分别为91.21%、78.73%、79.15%、72.51%,民品收入占比分别为8.79%、21.27%、20.85%、27.49%。

(来源:招股书)

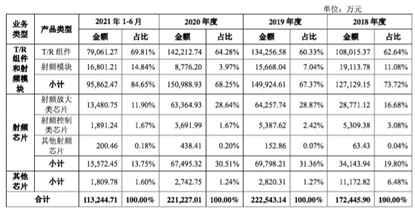

在产品方面,公司建立了以化合物半导体为核心的技术体系和系列化产品布局,产品覆盖射频芯片、模块、组件。其中,T/R组件和射频模块为公司主要收入来源,该业务收入于报告期内保持增长,分别为12.71亿元、14.99亿元、15.10亿元、9.59亿元,占比分别为73.72%、67.37%、68.25%、84.65%。

而作为T/R组件、射频模块的重要组成部分,射频芯片业务于报告期内为公司带来收入分别为3.41亿元、6.98亿元、6.75亿元、1.56亿元,占比19.80%、31.36%、30.51%、13.75%,表现较为波动。

(来源:招股书)

虽然业务规模较大,但从盈利水平来看公司却不及同业。报告期内公司综合毛利率分别为29.12%、32.69%、29.77%、36.94%,远低于行业均值的43.69%、43.72%、45.73%、51.91%。公司坦言主要是因为产品结构、产品终端应用、市场销售策略、市场环境等差异导致。

其中,公司T/R组件和射频模块毛利率分别为34.40%、36.41%、30.18%、35.57%,表现波动;而射频芯片毛利率分别为11.73%、25.44%、28.86%、44.04%,呈上升趋势。其中对于2020年毛利率的下降,公司解释称这主要受到T/R组件业务独立运行后产品需缴纳增值税导致销售价格下降以及产品单位成本上升导致。不过,进入2021年以来,因为新冠疫情得到控制,产能得到释放,单位成本也有所下降,公司毛利率有所回升。

面临资金周转压力,募资26亿补缺口

据智通财经APP了解,虽然公司一直处于盈利状态,但却面临一定的资金周转压力。报告期内其经营活动现金流量净额分别为-2.04亿元、-3.67亿元、-4.16亿元、-3.86亿元。

究其根本,这与公司的结算模式以及经营模式有关。国博电子表示,公司经营活动现金流量净额持续为负,主要因为军工行业结算周期较长,且收款方式中部分采用票据结算。这也直接导致了公司应收帐款过高。

报告期各期末,发行人应收票据余额分别为8.58亿元、7.72亿元、4.66亿元、4.44亿元,应收账款余额分别为7.31亿元、14.53亿元、12.41亿元、19.22亿元。2018年、2019年、2020年,公司应收账款占营业收入的比例分别为42.39%、65.28%、56.09%。到了2021年上半年,国博电子应收帐款已超过期内营业收入,占比达到169.72%。

此次上市,国博电子26.75亿元的募集资金中,除了计划在射频芯片和组件产业化项目投入募集资金14.75亿元,公司将剩余12亿元用于补充流动资金。

关联交易占比高,独立性成疑

从股权结构来看,公司直接控股股东为国基南方,持有39.81%的股份。中国电科通过国基南方(39.81%)、中国电科五十五所(18.49%)和中电科投资(3.32%)投资间接控制公司61.62%的股份,为公司实际控制人。据了解,中国电科是国务院批准成立的重要电子科技集团。

此外,截至招股说明书签署之日,持有国博电子5%以上股份的其他股东包括还包括中电科国微(17.15%)、天津丰荷(8.28%)、以及南京芯锐(6.37%)。

(来源:招股书)

智通财经APP注意到,于报告期内,国博电子与实控人中国电科及其关联方中国电科五十五所一直存在大额关联交易。

其中,2018年、2019年以及2021上半年,中国电科及其关联方皆为国博电子的第一大供应商,2020年为其第二大供应商。于报告期内,公司向中国电科及其关联方购买商品/接受劳务金额分别为7.76亿元、7.18亿元、3.89亿元和3.86亿元,占各期内营业成本比重分别为63.48%、47.92%、25.03%和54.04%。

此外,报告期内,受企业合并影响导致公司与中国电科五十五所之间发生关联交易,主要包括通过中国电科五十五所代为销售商品,报告期各期金额分别为2389.84万元、736.17万元、14.22亿元和7.90亿元,其中是2020年、2021年1-6月占该期营业收入比重高达64.28%和69.77%。

从上述情况来看,国博电子对中国电科及其关联方依赖性较强。中国电科及其关联方不单为国博电子的主要供应商,还为国博电子代销产品,且交易金额较大。但国博电子于招股书中表示公司具备完整的采购、研发、销售及服务等业务环节,拥有独立的业务流程,具备直接面向市场的独立经营能力。

整体来看,在市场需求和政策利好的双重加持下,行业领先的国博电子将持续受益。但公司自身面临着应收款项较大及关联交易金额较高的双重隐患。国博电子的未来到底如何,还需要资本市场的进一步检验。