疫情的持续蔓延给全球带来了诸多不便,但不可置否的是也为卫生防疫企业带来了罕见的增长窗口。然而,随着国内疫情逐步得到有效控制,所谓的“疫情红利”显然不会持续太久,若不静思退路,“疫情红利”可能就会转变成“疫情后遗症”。

以上便是当前靠疫情起家的所有企业面临的共同问题。为积极应对“后疫情时代”的发展问题,不少企业已经开始借助资本市场的力量,为公司下一步的业务结构调整注入推进剂。英诺特在这方面已先行一步。

近日,上交所发布科创板上市委2022年第8次审议会议结果公告,英诺特首发获通过。华泰联合证券为其保荐机构,公司拟募资12.09亿元。通过英诺特递交的招股书,投资者也能从多角度对这家靠疫情起家的企业有更深的了解。

日益拥挤的POCT赛道

作为一家专注于POCT快速诊断产品研发、生产和销售的高科技生物医药企业,英诺特的产品以呼吸道病原体检测为主,产品管线覆盖优生优育、消化道、肝炎等多个检测领域。

智通财经APP了解到,POCT即时诊断作为体外诊断行业的细分行业,是指在病人旁边进行的快速诊断,是在采样现场即刻进行分析,省去了标本在实验室检验时的复杂处理程序,是快速得到检验结果的一类新方法。

从应用领域看,由于POCT产品可应用于临床检验、慢病监测、应急反恐、灾害医学救援、传染病监测、检验检疫、食品安全、毒品检验等公共卫生领域,因此其潜在市场规模较为广阔。

数据显示,2015年-2022年全球POCT市场规模将从215亿美元增至405亿美元,年均复合增长率为9.47%。另外,在渗透率方面,以市场规模计算,2019年我国POCT占体外诊断市场比例仅为16%,而同期全球市场POCT占体外诊断市场比例已达到45%。

以美国市场为例,美国POCT市场规模保持稳定较快增长,各类POCT产品医院使用率高,且渗透率仍在不断升高。根据Allied Research&Arizton数据,2020年美国POCT市场规模约达到60亿美元,对体外诊断市场的渗透率约为32%,且预计渗透率仍然会继续提高,在2023年达到约36%。根据产业信息网数据,美国POCT产品的院内使用率早在10年前(2011年)便已经达到较高水平。院内血糖POCT检测覆盖率几乎达到100%,血气凝血约达到80%,尿液、血氧和心标越达到30%-40%。

相比之下,我国POCT快速检测在整个体外诊断行业中的渗透率仍处于较低水平。2018年中国POCT的渗透率约为14.7%,不足美国POCT渗透率的一半,但这也意味着国内市场空间广阔。未来五年,中国POCT市场预计将以20%-25%的增速迅速增长。

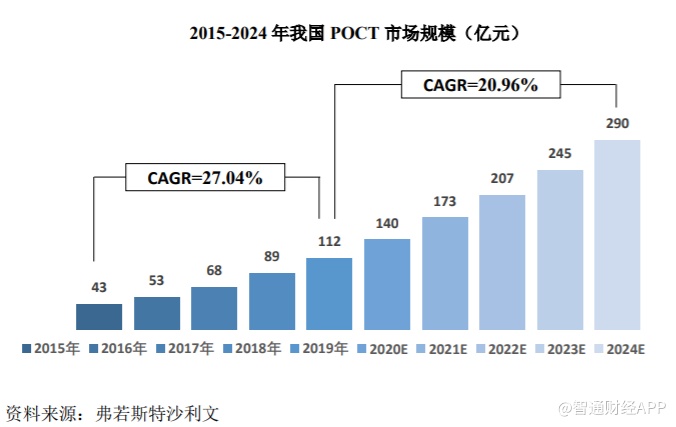

在市场规模上,国内POCT市场规模从2015年的43亿元增长至2019年的112亿元,年复合增长率达到27.04%;预计到2024年,行业规模将达到290亿元。

但对于国产POCT企业而言,这个近300亿的市场对他们并不算友好。由于国内POCT行业起步较晚,罗氏、雅培、西门子、美艾利尔等外资企业占据市场主导地位。

之所以目前国内POCT格局呈现分化态势,则主要在于大多本土企业规模普遍偏小、产品线结构较为单一、市场集中度较低以及与外资企业相比研发能力和市场竞争力有限,因此其对终端市场的影响力有待提升。

不过随着近年来,医疗器械领域“国产替代”进程加速,国产POCT品牌的发展也有了长足进步。根据Forster&Sullivan数据,我国POCT市场上,外资几大巨头市场份额依然最高,但集中度显著低于世界市场,罗氏、强生、雅培合计占据份额约为45%。国产厂商中,万孚生物份额最高(约为9%),三诺生物、基蛋生物分别位列第二、第三,整体国产化率约为30%。

在跨国企业和国内大厂的积极布局下,国内POCT赛道也正日益拥挤。从发展规模来看,英诺特离目前的POCT第一梯队尚有差距。如果公司能将发展重心从新冠检测产品转向更广阔的POCT市场,或许还能跟上第一梯队发展的步伐。

何时与疫情“解绑”?

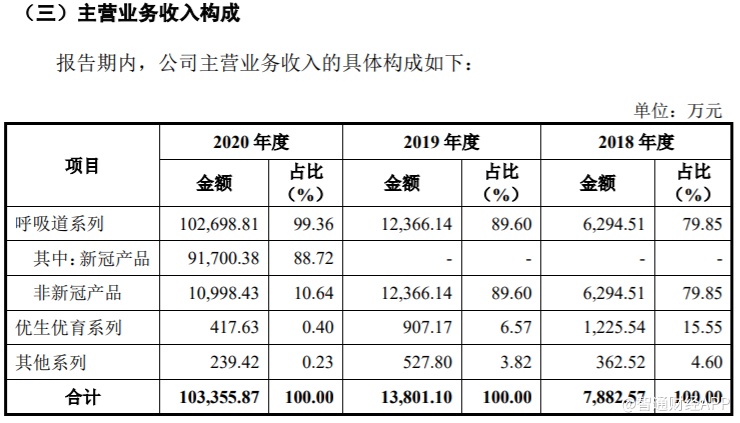

从英诺特递交的招股书来看,公司主营业务收入一直都以呼吸道系列产品为主,且主要应用的技术为胶体金免疫层析技术。报告期内,公司呼吸道系列产品收入占主营业务收入比例分别为79.85%、89.6%、99.35%、96.56%

但公司在2020年营业收入同比大幅增长了651.46%,净利润也相应同比大幅增长了近26倍。这是因为2020年,公司主营的体外诊断试剂涉及新冠产品收入高达9.17亿元,占公司当期总收入比重的88.72%,而这一比重在2018年和2019年均为0。

但英诺特在最新递交的上会稿中披露,从2020年下半年开始,公司新冠检测产品销售收入出现逐步下滑。2021年1-6月,公司的新冠检测产品收入为1.22亿元,同比下降83.39%。

根据初步测算,公司2021年全年新冠检测产品实现的收入为1.62亿元,同比或下滑82.38%。数据显示,公司2021年前三季度(经审阅后)的营业收入为2.64亿元,同比下降72.08%,归母净利润仅为1.05亿元,相较于上年同期下降82.32%。

另外,由于目前国内多个地区陆续针对新冠检测产品出台集中采购政策,公司在广东、江西、河南等11个省份已经中标新冠抗体检测试剂的带量采购,导致公司新冠抗体检测产品价格大幅下降,平均降幅约为40%。在行业竞争和产品折价的催化下,公司进一步提高了市场销售费用。

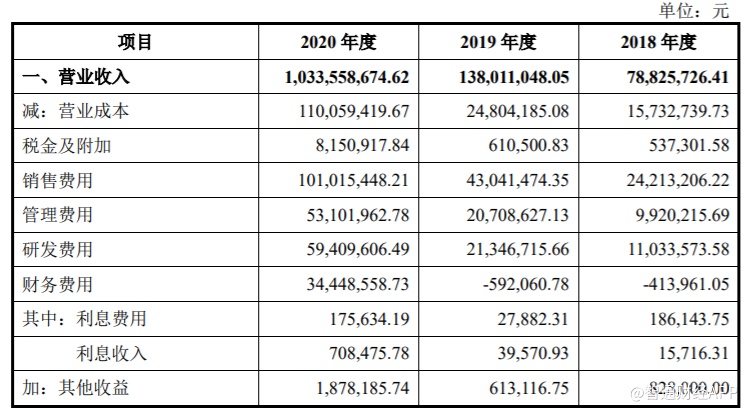

在费用端,英诺特报告期内的销售费用均高于研发费用。2018年,销售费用为2421.32万元,占营业收入比例30.72%;研发费用1103.36万元,占比14%。2019年,销售费用4304.15万元,占营收比例31.19%;研发费用2134.67万元,占比15.47%。2020年,销售费用更是突破亿元,而研发费用不足6000万元。

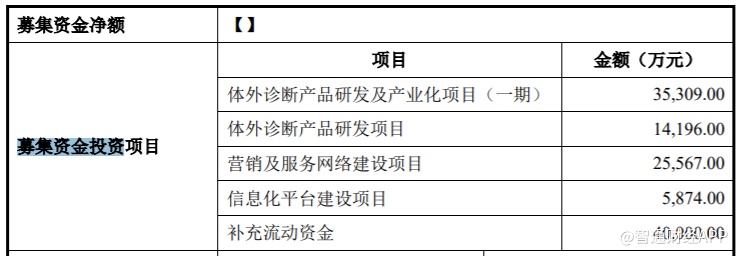

不过此次上市募资,英诺特并没有在研发项目上有太多计划投入。招股书显示,公司计划募集资金12.09亿元,用于体外诊断产品研发及产业化项目(一期)、体外诊断产品研发项目、营销及服务网络建设项目、信息化平台建设项目,以及补充流动资金。

但其中重点用于体外诊断产品研发项目的投入仅有1.42亿元。招股书中提到,第一项的研发与产业化项目则主要侧重于扩产。公司计划在唐山新建生产车间和研发中心,购置连续喷金划膜仪、自动灌装机、等生产、研发设备,项目建成后将新增3255万人份体外诊断试剂与480台体外诊断仪器的产能。

除了扩产外,补充流动资金也是此次英诺特上市募资的主要的原因之一。不过值得一提的是,截至2020年末,公司的货币资金为4.82亿元,交易性金融资产1.14亿元。可见其货币资金保有量已处于较高水平。因此在上交所的问询函中专门让公司对其募集资金的合理性和必要性进行解释。

随着英诺特成功过会,公司登陆科创板已是指日可待。但这仅仅是公司资本之路的开始。待正式上市后,公司在业务发展以及如何与疫情“解绑”等问题上解决措施或将直接影响其后续的估值走势。