两个月前,周黑鸭推出新品小龙虾的消息一出,吃货界和金融界都一片哗然。毕竟有吃货的地方就会有消费动力。

最近,又一家食品公司赴港上市。不过这一次不是卖小龙虾,而是海鲜。6月30日,中国升海食品(01676)启动招股。此次上市,该集团共发行2.5亿股,其中公开发行2500万股,国际配售2.25亿股。每股发行价为0.59-0.84港元。

若按招股价中位数0.715港元计算,不计超额配股权,中国升海食品的市值约为7.15亿港元。撇除上市开支,这一招股价对应2016年业绩的市盈率约为8.94倍。

产品量价齐升,收益复合年增长率达51.2%

资料显示,中国升海食品主要以自有品牌“沃丰”向超市、贸易公司及便利店等渠道销售干海产品、海洋休闲产品。除此之外,中国升海食品也销售未包装干海产品、藻类产品及海鲜冻品等。

截至2016年12月31日,该集团在国内拥有33名超市客户、33名贸易公司客户及四名便利店客户,共销售203种产品。

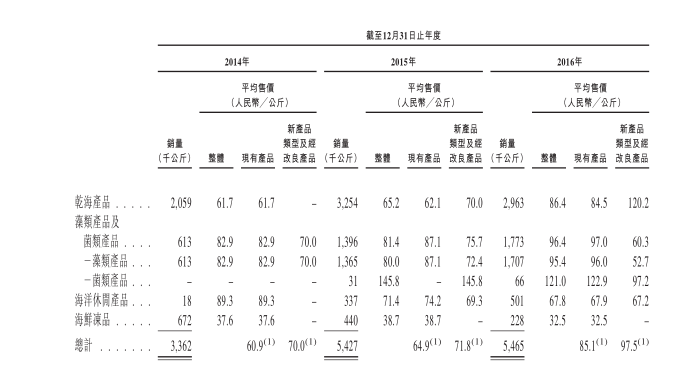

在诸多产品中,干海产品为中国升海食品的主要收入来源。以2016年为例,来自销售干海产品的收入占该集团总收入的54.7%。藻类产品及菌类产品次之,同期其销售收入占中国升海食品总收入的36.5%。

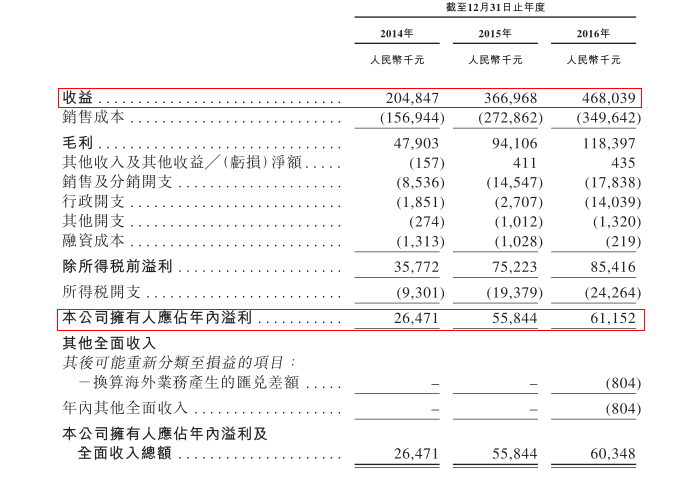

业绩方面,2014年至2016年,中国升海食品的收益分别为2.05亿人民币(单位下同)、3.67亿及4.68亿,复合年增长率约为51.2%;公司拥有人应占年内溢利分别为2647.1万、5584.4万以及6115.2万,复合年增长率约为52.0%。

若不计上市开支,该集团的公司拥有人应占年内溢利分别为2647.1万、5594.4万以及7016.4万,复合年增长率约为62.8%。

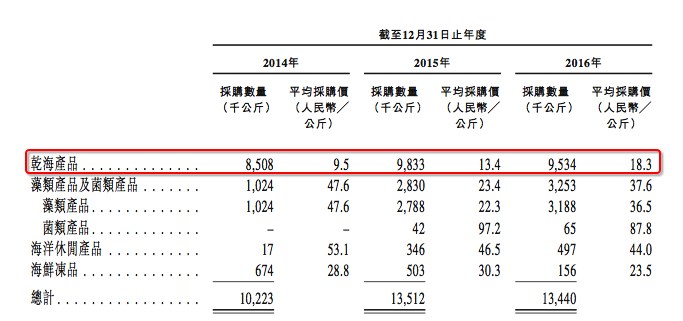

据智通财经了解,中国升海食品业绩的高速增长主要得益于旗下产品的销量和平均售价增长。以干海产品为例,2014年至2016年,其整体平均售价由61.7元/公斤上升至86.4元/公斤。

并且,中国升海食品近三年来的毛利率基本保持稳定,分别为23.4%、25.6%以及25.3%。虽然,同期干海产品的采购价由9.5元/公斤增加至18.3元/公斤,但其毛利率仍能不跌反升,表明该集团有一定的提价能力,能够将原材料价格上涨的部分转移至消费者。

以零负债之身轻松上市

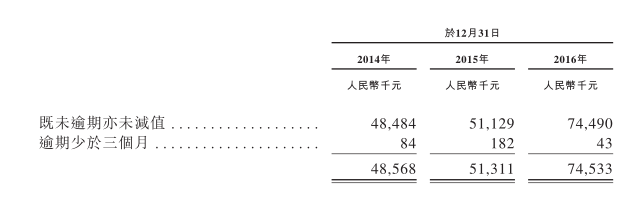

不仅是近年来业绩增长迅速,中国升海食品的应收账款控制得比较好。2014年至2016年,该中国升海食品的贸易应收款项分别为4856.8万、5131.1万及7453.3万。虽然在2016年,该集团的贸易应收款项大幅增加,但在其总收入中的占比约为15.9%,尚不算异常,或还是与其销量的增长相关。并且,在其应收账款中,逾期的部分也不算大。

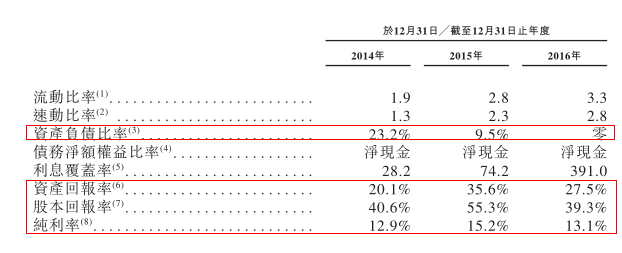

值得一提的是,该集团的资产负债比率逐年递减,至2016年底减至0。在债务逐年减少的同时,除2016年受上市开支影响之外,该集团的盈利数据亦未见明显降低。

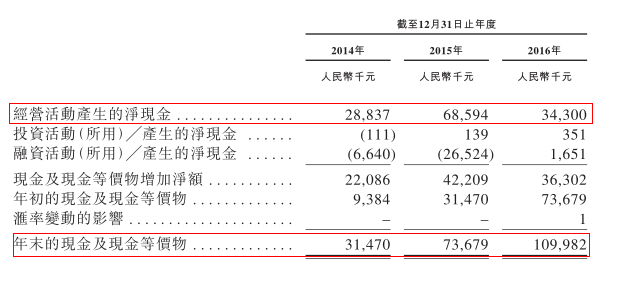

现金流方面,2014年至2015年,中国升海食品经营产生净现金都与其净利润基本持平。2016年,因为应收款项增多,其经营所得净现金有所减少。截至2016年12月31日,该集团年末现金及现金等价物为1.10亿。

上市后欲扩展北部和中西部市场

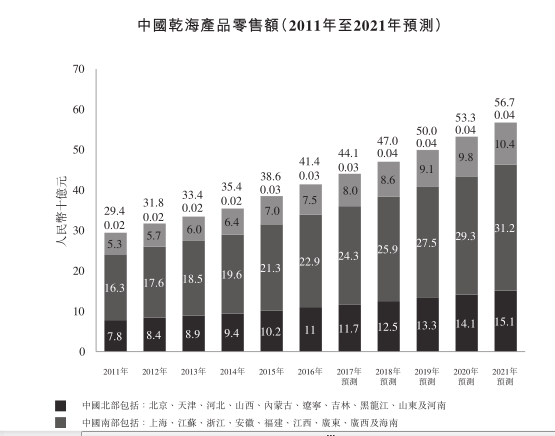

再来看看行业情况。根据市场研究公司ASKCI的报告,2011年至2016年,同期中国海产品及藻类产品的零售额按复合年均增长率8.2%增长,从2196亿元增长至3258亿元。该机构预计,2017年至2021年,中国海产品及藻类产品零售额将按复合年增长率7.0%增长。

上述期间,在中国升海食品业务中占比最大的干海产品零售额也由294亿元增加至414亿元,复合年增长率约7.1%。ASKCI预计干海产品零售额将于2017年至2021年期间按复合年增长率约6.5%继续增长,在2021年达到约567亿元。

还有一组更具体的数据,2017年至2021年,干海产品在北部地区、南部地区、中西部地区以及其他区域的零售额将分别按复合年增长率约6.6%、6.4%、6.8%及7.0%继续增长。

据智通财经了解,目前中国升海食品的客户主要在南部地区的店铺销售其产品。在行业整体增速并不算快的背景下,该集团欲在上市之后开拓中国北部及中西部的市场。毕竟这两个市场未来5年的复合年增长率都高于整个行业。

再加上受地理条件限制,中国中西部及中国北部地区可量产的海产种类有限。如果中国升海食品能直接向这两个地区的客户销售产品,或将为其业绩提供一个新的增长点。

据该集团介绍,现阶段,决定其客户是否与集团一同开拓北部及中西部地区最重要的因素就是仓储物流。为此,其将用上市所得款项的18.6%,即2530万,来建立天津及成都的物流中心,以便于更好地开拓新市场。

另外,目前国内干海产品的市场较为分散。主要为分布于山东、福建、浙江等地区的小型地方企业,尚未有大型全国性品牌。截至2016年底,国内干海产品市场上五大公司总共的市场份额仅占总额约2.66%。中国升海食品在其中排名首位,占0.93%的市场份额。

同期,中国升海食品在藻类及菌类产品市场、海洋休闲产品市场及海鲜冻品市场分别占0.74%、0.32%及0.01%的市场份额。

若中国升海食品的拓张计划得以顺利实施,将有助于其在分散的行业中获取更多的市场份额。

结语

整体来看,中国升海食品近年来的业绩及财务数据方面表现还算不错。其招股价中位数对应2016年业绩的PE约为8.94倍。这一估值在港股消费股中不算高。

不过该集团目前规模较小,主要市场还是在南方,所占市场份额也不高。加上其所在行业又较为分散,未来五年增速不算快。其过去三年业绩增长快,亦与基数较小相关。

从未来发展潜力来看,能否借上市所集资金扩展业务、将企业提升一个量级,对中国升海食品而言,至关重要。否则,即便当下估值便宜,不具备增长潜力,资金也会用脚投票。