智通财经获悉,11月1日,中国升海食品控股有限公司向港交所申请主板上市。如中国升海食品IPO成功,募集的资金将用于在成都和天津成立物流中心及在中国北部和中西部进行推广;购买相关包装设备;用于加强推广销售及补充运营资金等。

智通财经了解到,中国升海食品主要以自有品牌“沃丰”向超市、贸易公司以及便利店销售干海食品、藻类产品、海洋休闲食品、海鲜冻品及菌类产品。目前公司提供191种产品,按零售额计算,2015年,其中干海产品占其所在市场份额的0.77%,藻类产品、海洋休闲食品、海鲜冻品分别占其所在市场份额的0.5%、0.22%、0.01%。

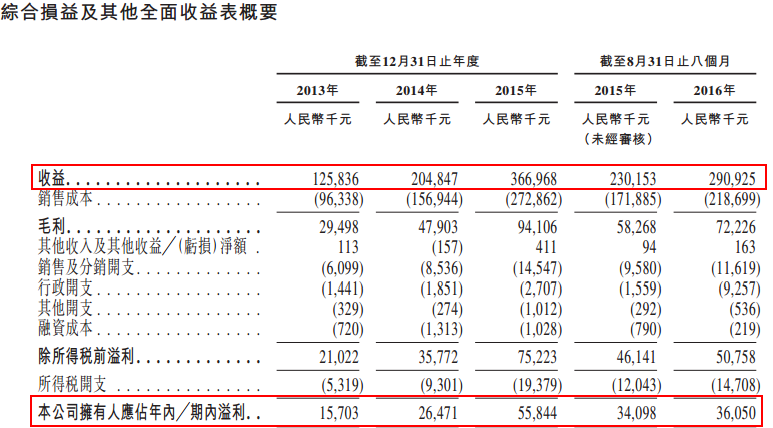

中国升海食品具有比较强大的销售团队,目前有57名销售代表和195名推销员,覆盖15个省份和4个直辖市。依靠强大的销售团队,中国升海食品营收在近两年出现爆发式增长,同时利润也随之节节高升,2013年、2014年、2015年及2016年前8个月,营业收入分别为1.258亿元(人民币,单位下同)、2.048亿、3.7亿及2.91亿,年复合增长率高达70.8%。净利润分别为1570万、2647万、5584万及3605万。如下所示:

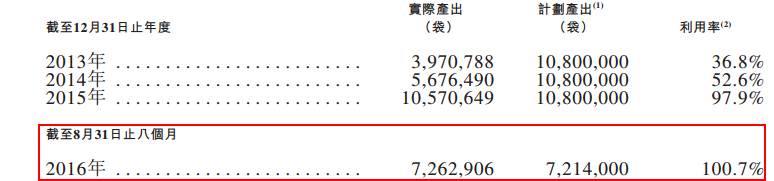

中国升海食品目前位于福建厦门市的产品包装设备,随着销量的大增,设备利用率从2013年36.8%,到2015年的97.9%,再到上半年的100.7%,处于满负荷生产。如下图所示:

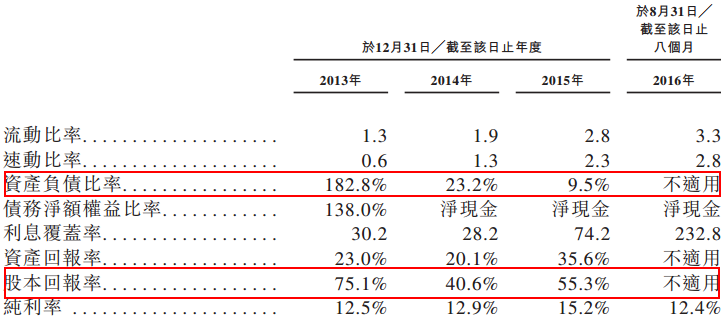

值得一提的是,随着利润的大幅增长,中国升海食品的负债率也大大的降低,资产负债率由2013年的高达182.8%,到2015年的9.5%,虽然债务的大幅下降,股本回报率却依然坚挺,从2013年的75.1%下降到2015年的55.3%,降幅远远小于资产负债率。此外,利润的快速增长,使得公司的现金流也得到大大改善,由2013年末的现金仅仅为938万,猛增到今年8月底的9478万,增长超过十倍。其主要财务比率如下图所示:

智通财经了解到,中国升海食品的产品结构在近几年有轻微改变。其中干海产品的销售额占总销售额比重从2013年的76.8%下降到今年前8个月的53.3%,而藻类及菌类产品的比重则由4.1%快速上升到今年前8个月的37.6%。但目前两者的收入占总收入的90%以上。

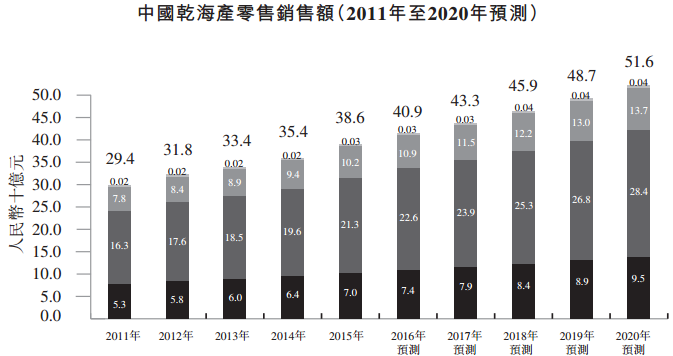

在干海产品行业方面,据ASKCI报告,中国干海产品零售额在2011年到2015年期间,年复合增长率为7%,预测2016年到2020年期间,年复合增长率为6%,在2020年预计将达516亿元。如下所示:

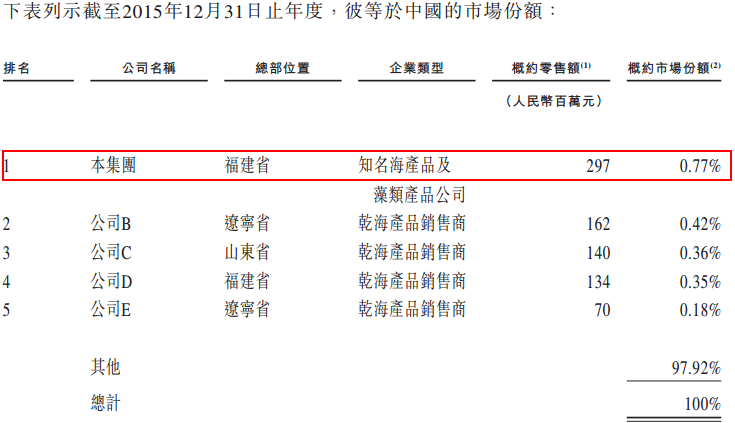

ASKCI报告也指出,中国的干海产品市场非常分散,主要包括分布于山东、福建、浙江、辽宁及东部地区的小型地方企业,但尚未有大型全国性品牌。2015年,中国干海产品市场上五大公司仅合共占有2.08%的市场份额。其中,中国升海食品以2.97亿的销售额,稳居榜首,市场占有率为0.77%。如下图所示:

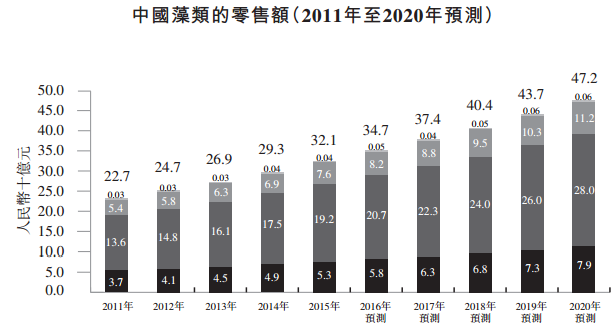

在藻类产品行业方面,据ASKCI报告,中国藻类产品零售额在2011年到2015年期间,年复合增长率为9%,预测2016年到2020年期间,年复合增长率为8%,在2020年预计将达472亿元。如下所示:

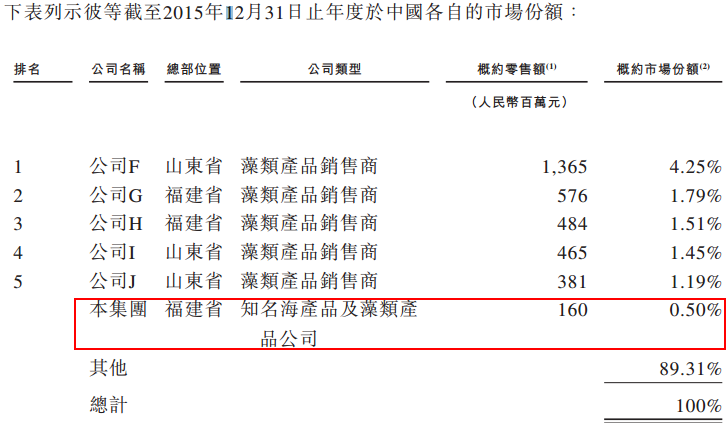

ASKCI报告同时指出,中国藻类产品的市场主要集中在山东省和福建省,2015年,前五大竞争者的市场份额为10.19%。其中,中国升海食品市场占有率为0.5%,排名不及市场占有率为1.19%的第五名的一半。如下图所示:

尽管中国升海食品销量和利润飞速增长,但也存在某些不稳定的因素。

据了解,原材料海鲜、海藻及包装材料成本占到中国升海食品销售成本的90%以上。海产品的价格受海洋气候的影响较大,一旦遇飓风等恶劣气候,会影响到原材料的价格,从而导致生产成本的增加。此外,公司部分产品受到季节性波动,在春节等传统假期前后,产品销量会提升,因此经营业绩也会随着波动。

同时,公司今年前8个月的支付给分包商的分包费为1100万,占销售成本的5%,如果增加产能,那么必然需要分包给第三方,会导致分包费用的提升。由于公司包装设施的容量已经达100%的上限,如果增加产能,会导致相关包装成本的提高。

据悉,公司虽然与主要客户签订长期框架供应协议,但是协议并无载明最低采购量的条款,大客户采购量仍存在一定的波动风险。2015年,五大客户的收入占到的总收入的35.1%。