核心结论

疫情后受到供需双振,黄金消费开启复苏周期:

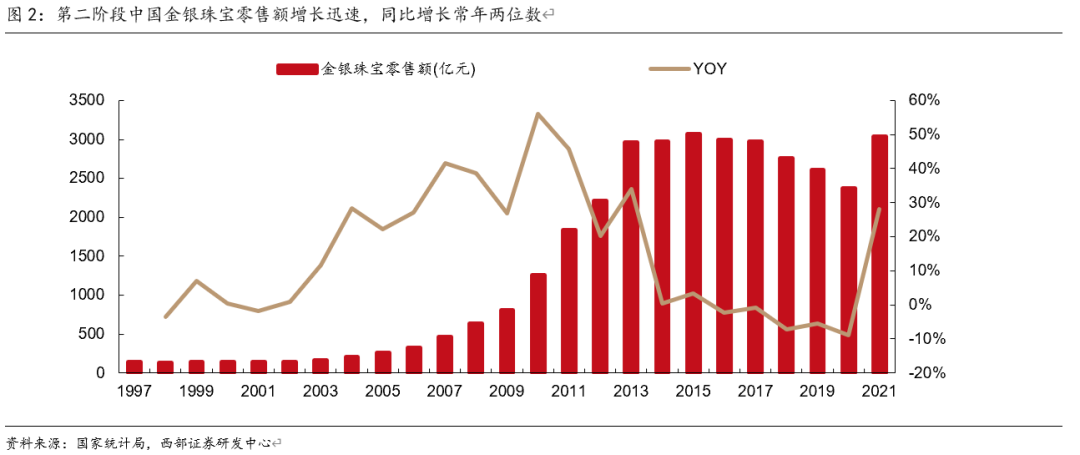

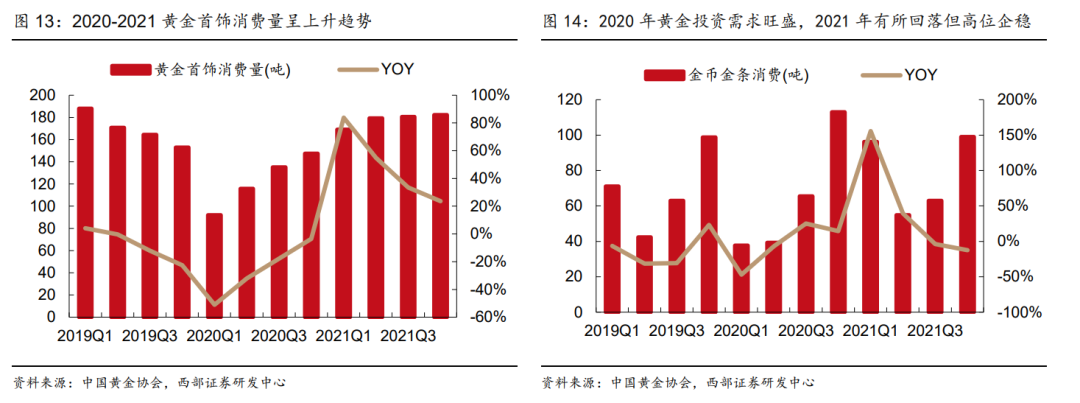

1)市场需求的正常回归。受疫情影响,黄金消费需求递延,且在2020年Q3同比增速超越社零总额增速,开启高速恢复的趋势,此外2020Q2/Q3/Q4黄金首饰消费量环比实现连续正增长,分别为25.8%/16.7%/9.1%;2)金价阶段性攀升提振投资性购买。2020年海内外受疫情影响,经济局势紧张激发黄金避险属性,投资性购买回暖,金价上扬突破400元/克;3)品牌端工艺革新,顺应国潮崛起。全新工艺带来的黄金饰品化和年轻化将成为新一轮景气周期的有利支撑。总体来看,2020年Q3、Q4限额以上金银珠宝销售额同比上涨8.7%/14.4%,2021年全年同比增长28%;2019-2021金银珠宝零售额增速CAGR8.03%。

景气度延续到2022年春节和情人节销售,加强后市乐观预期。

既2021年的复苏势头之后,2022年开年黄金消费再创佳绩。根据产业调研,2022年春节7天,北京多家黄金商场销量同比增长30%;正月初一至正月十五,黄金饰品的销售额同比增长12%。根据分析,我们认为主要有以下几个原因:1)12月份,西安发生了比较严重的疫情,此外全国约20个省出现新冠确诊病例,年末整体消费被抑制;2)回乡过年人数同比增加,带动整体消费的复苏。据交通部数据显示,截至2月7日,春运共计发送旅客5.39亿人次,较2021年同期约增长42.8%。3)此外,情人节与春节相隔较开,有利于黄金消费的延续性。2021年的情人节位于正月初三,与春节消费高峰期重合,而2022年情人节位于正月十四,有利接档春节消费,维持了整体黄金消费的持续性。4)古法金的消费热潮叠加春节旺季属性,支撑开年消费景气度。在今年春节的购买人群中,90后、00后的比重超过20%。

头部品牌将有望获益,持续提升市占率。

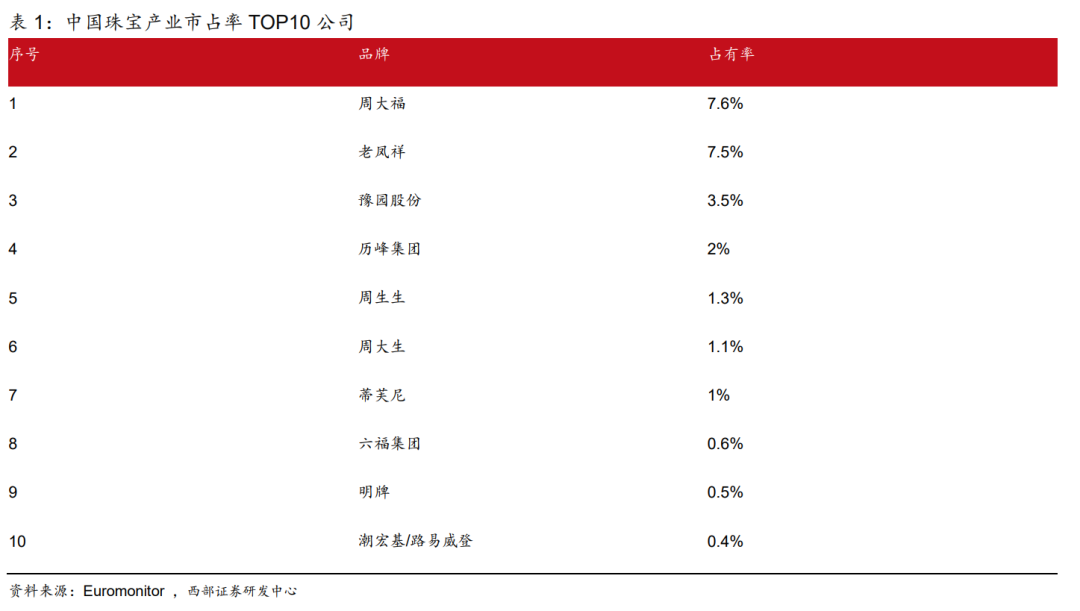

近年来,珠宝行业的集中度不断提升。据欧睿数据显示,中国珠宝行业CR10从2016年的17.2%提升到2020年的25.5%,我们预计未来中国珠宝行业集中度将不断提升,主要有以下几个原因:1)珠宝行业的整体供给较稳定,进入门槛低,但产品的质量及真伪难以判断,消费者需要大品牌来进行信用背书。2)对国潮的需求使消费者更青睐拥有更强品牌设计能力以及供应链优势的头部品牌。3)头部品牌数字化管理能力的优化以及省代模式的推行,可以加强对加盟商的管理,填补跨区域管理的缺陷,促进下沉市场的拓店。

建议关注:周大福(01929)、周大生(002867.SZ)、潮宏基(002345.SZ)、老凤祥(600612.SH)、中国黄金(600916.SH)。

风险提示:海内外疫情反复;金价剧烈波动;行业竞争加剧。

内容目录

一、黄金复苏行情有望延续

1.1 疫情之后供需双振,黄金消费开启新一轮景气行情

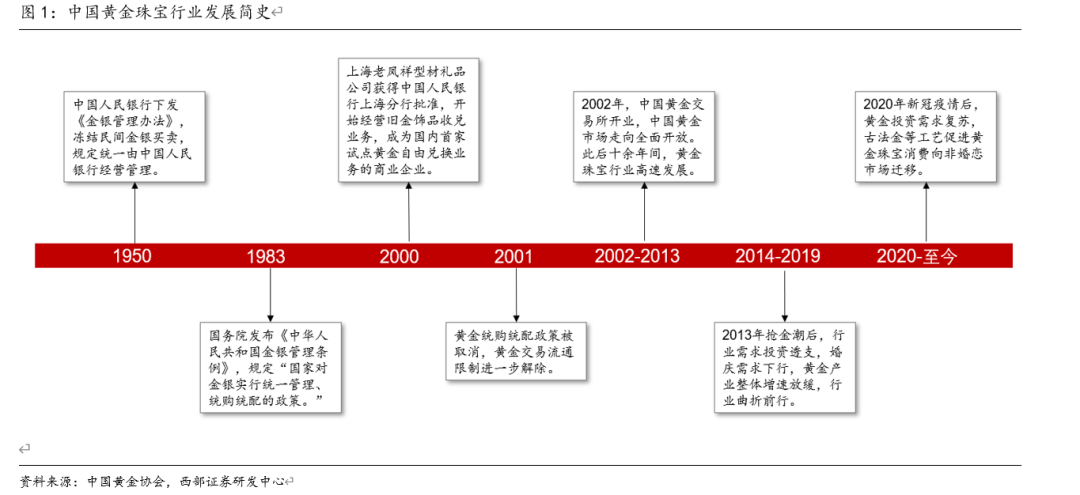

中国的黄金珠宝行业是一个由管制走向全面开放,再逐步发展的过程,大致可以分为全面管制-全面开放(1950年-2002年),行业红利高速发展期(2002-2013),行业瓶颈期(2014-2019年),后疫情时代的行业拐点期(2020年至今)四个阶段。

1950-2001年:中国黄金市场一直处于政府管控下,整体发展较为缓慢。新中国成立后,为稳定金融市场、恢复生产,中国人民银行于1950年下发《金银管理办法》(草案),规定冻结民间金银买卖,由央行负责金的统管、统配和统购。直到1982年,中国政府才恢复出售黄金饰品,开放黄金零售市场,自此迈出中国黄金全面开放的第一步。1983年,国务院颁布《中华人民共和国金银管理条例》,规定黄金的收购、配售、价格制定和生产加工等业务统一归中国人民银行管理,实施统配统购政策。2001年,黄金统配统购被取消,黄金交易流通限制进一步解除。

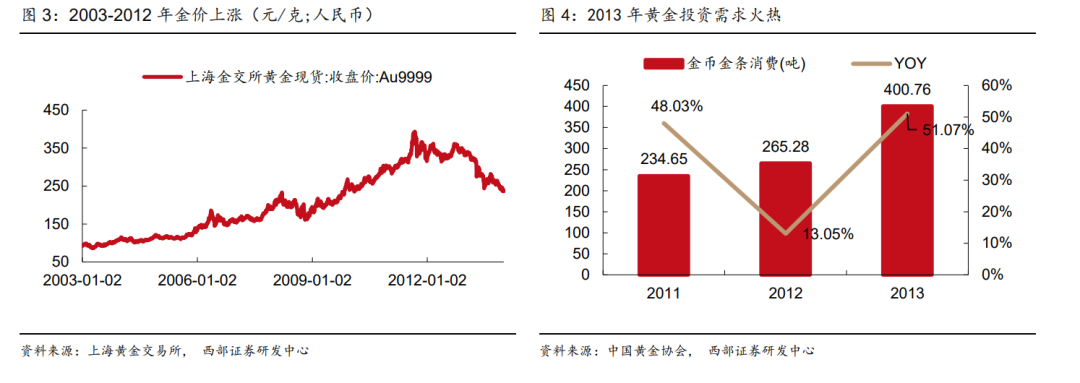

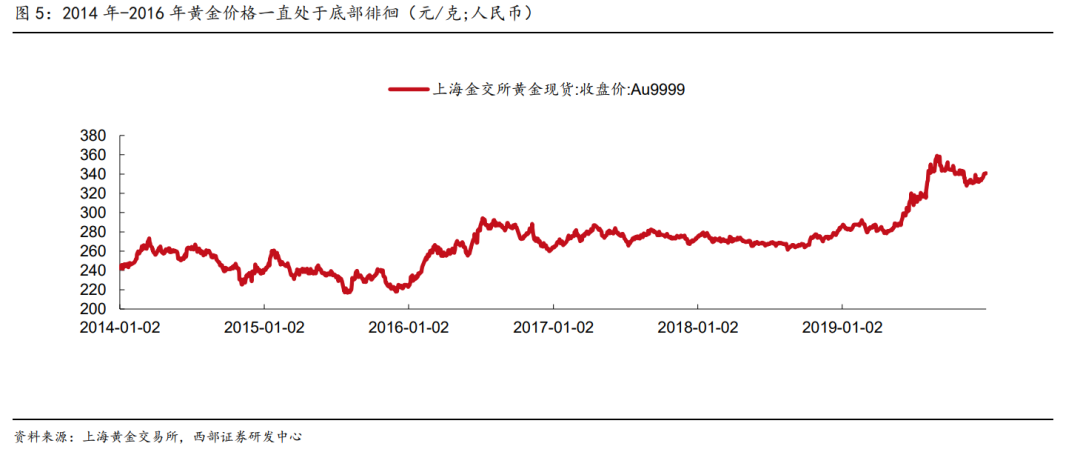

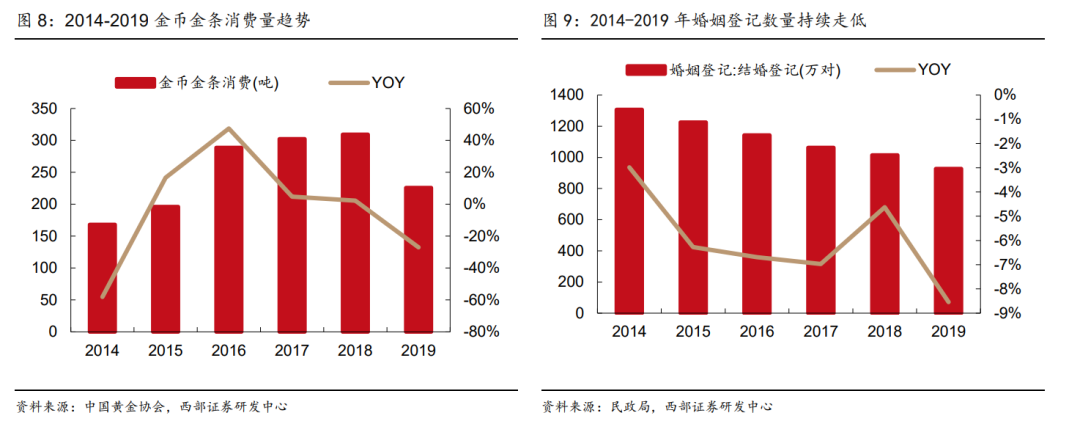

2002-2013年:黄金珠宝行业自黄金交易全面开放后进入高速发展期。2002年,中国黄金交易所开业,自此中国黄金市场走向全面开放。全面开放后,民众长期被抑制的消费需求得到释放,同时金价从2003年初的92.87元/克上升到2013年的331.47元/克。中国黄金珠宝行业量价齐飞,自此行业迎来十年高增,2003年-2013年限额以上金银珠宝零售额年复合增长率33.7%。2013年,金价由年初的331.47元/克下降到年底的236.46元/克,全年暴跌30%,创自1981年以来的最大跌幅。由于过去十年金价的持续上涨,消费者普遍对金价有上涨预期,于是在这波下跌行情中,民众大幅买入黄金,引发“抢金潮”。根据国家统计局数据统计,2013年中国黄金首饰消费量为716.5吨,同比2012年增长42.5%,中国金币及金条消费量400.76吨,同比增长51.07%。

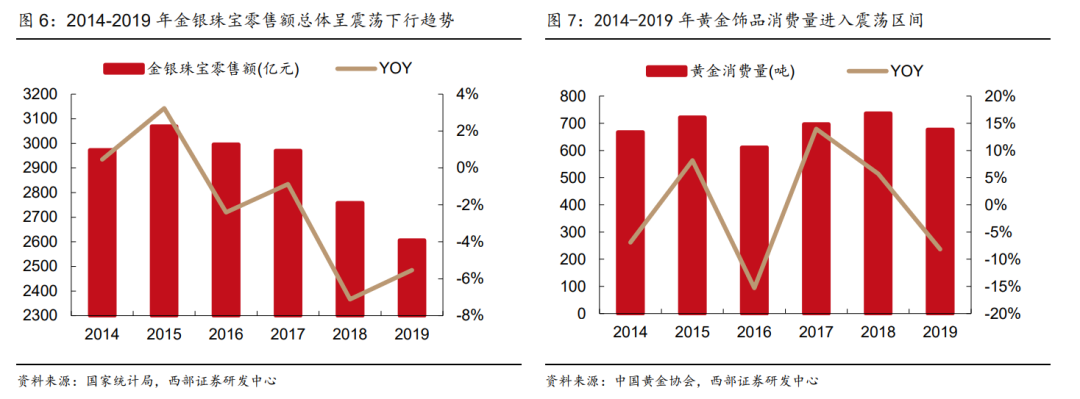

2014-2019年:抢金潮过后,黄金投资需求被透支,叠加婚庆需求下行因素,黄金消费进入瓶颈期。因2013年黄金投资者大规模购买黄金,短期投资需求透支且2014年金价下行压力巨大,导致全年黄金投资需求大减。根据中国黄金协会的数据显示,2014年,全年金币与金条消费量为168吨,同比减少58%。2016年以及2018年,金价略有回升,也使得黄金投资需求有所回振。2019年,由于经济下行,全球通货膨胀,加之俄罗斯、波兰、匈牙利等多个国家都在买入黄金,分散外部储备,金价受到哄抬。根据中国黄金协会的分析,2019年国内经济下行压力较大,金价走高导致实物黄金投资者持谨慎态度,重点企业及商业银行金条销量大幅下降。数据端显示,2019年中国金条及金币消费量仅为225.8吨,同比减少27%。此外,该阶段黄金饰品消费中很大一部分由婚庆主导,而整体婚庆市场景气度自2013年持续走低。根据民政局数据显示,婚姻登记对数从2013年的1346.9万对,下降到2019年的927.3万对。总体上,2014-2019年黄金珠宝行业的消费走入存量市场阶段,整体黄金消费量、珠宝零售额进入震荡区间。

2020年-至今:自2020年Q3以来,黄金消费展现新一轮复苏行情。我们认为:

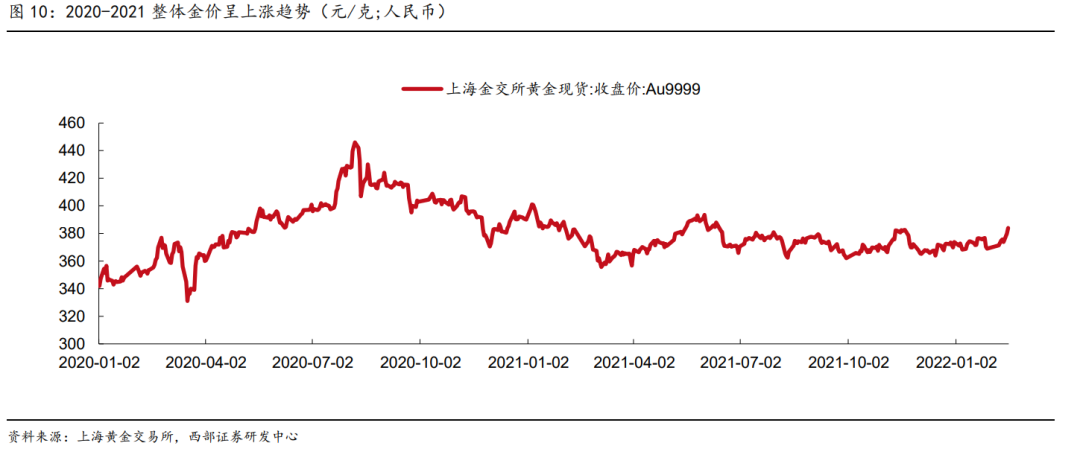

自2020年Q2起,国内疫情基本得到控制,各行各业有序恢复生产,同时出行限制等政策有所松缓,此前因疫情被抑制的消费需求得到释放;此外金价上升,黄金避险属性充分发挥,黄金投资需求复苏。

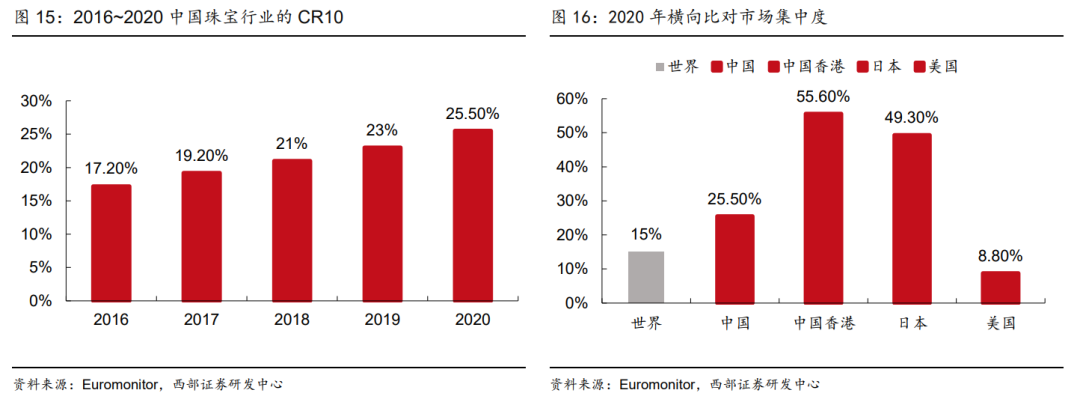

2020年Q2国外爆发疫情,美联储接连降息,加上国际单边主义盛行,金价避险属性充分发挥引发市场大量购买。在国内外社会经济不稳定的大背景下,国内消费者加码在黄金上的投资。根据中国黄金协会披露的数据显示,2020年Q2,黄金首饰的消费量同比下降32.15%,而金币金条等黄金投资品仅同比下降7.22%;而此后Q3\Q4金币金条的消费量达到65.54\113吨,同比增长24.98%\14.45%,黄金投资需求属性复苏明显。

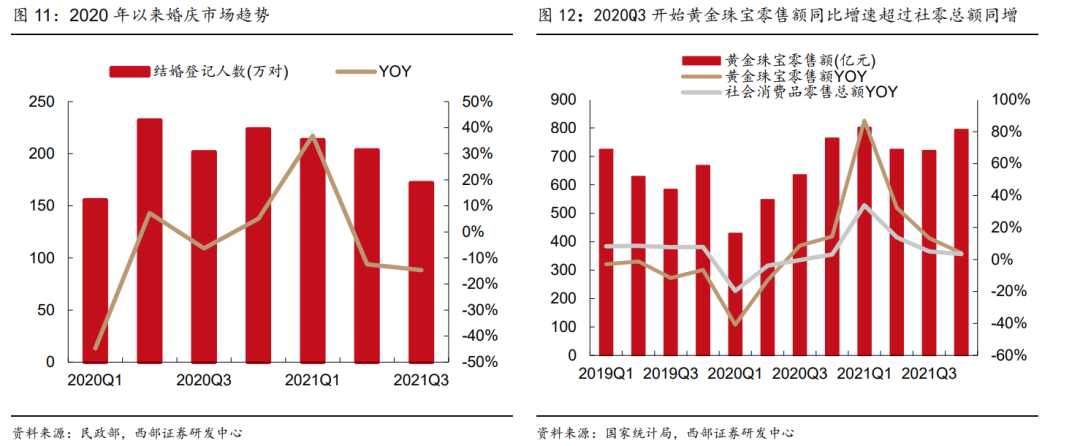

婚庆及日常佩戴的需求回归使得黄金饰品消费量价双恢复。从婚庆需求上看,2020年Q2,结婚登记人数为232.17万对,环比增长49%,叠加因疫情日常佩戴需求递延因素,Q2黄金消费市场开始反弹,金银珠宝零售额达到547.7亿元,环比增长27.6%。2020Q3、Q4金银珠宝消费额环比同比均增,复苏明显。

2021年,需求端的持续回归、供给端的加速下沉和金饰工艺革新是21年黄金消费继续增长的重要原因。

从投资需求看,2021年Q1、Q2均表现较好,金币与金条消费量同比增长155.67%/39.38%。而2021Q3、Q4因为金价持续在高位,且国内黄金投资者对于国内外疫情及局势恐慌情绪降低,黄金投资需求相较于2020Q3/Q4略有下滑,同比减少3.83%、12.39%。从全年数据看,总体投资需求较为稳定,2021年金币及金条消费量为312.86吨,同比增长26.87%。

1.2 2022年开年黄金消费热度不减,加强后市预期

2022年春节,黄金市场消费迎来高峰,在金价和去年持平的情况下,消费量显著提升。根据产业调研数据,2022年春节7天,北京多家黄金商场销量同比增长30%;正月初一至正月十五,黄金饰品的销售额同比增长12%。根据分析,我们认为主要有以下几个原因:

1)受12月份西安疫情影响,黄金消费需求延递。12月份,西安发生了比较严重的疫情,此外全国约20个省出现新冠确诊病例,年末整体消费被抑制;

2)回乡过年人数同比增加,带动整体消费的复苏。为促进疫情后的经济秩序恢复,中央政府鼓励返乡过年,各地政府也放开了回乡过年的限制。据交通部数据显示,截至2月7日,春运共计发送旅客5.39亿人次,较2021年同期约增长42.8%。返乡过年的人数增多,春节气氛浓厚,带动了春节的黄金送礼以及悦己消费。

3)此外,情人节与春节相隔较开,有利于黄金消费的延续性。2021年的情人节位于正月初三,与春节消费高峰期重合,而2022年情人节位于正月十四,有利接档春节消费,维持了整体黄金消费的持续性。

4)古法金的消费热潮叠加春节旺季属性,支撑开年消费景气度。生肖金饰品属于春节期间的爆款产品,每年春节均能大幅带动黄金消费。此外随着国潮的兴起,古法金热度伴随春节的到来进一步延续。据央视财经调查,支撑春节黄金消费高增的产品主要为具有中国 传统文化特色的新黄金工艺产品,如古法金。古法金有效地加强了黄金与90后,00后年轻一代的联系。在今年春节的购买人群中,90后、00后的比重超过20%。

1.3 趋势展望:头部品牌受益于复苏周期,集中度有望进一步提升

中国珠宝行业头部品牌集中度逐年稳步提升,上升空间充足。据欧睿咨询的数据显示,中国珠宝行业的CR10逐年增加,从2016年的17.2%上涨到2020年的25.5%。横向对比来看,2020年中国内地、中国香港、日本、美国的珠宝行业CR10分别为26%,56%,49%,9%,中国珠宝行业的集中度仍有进一步提升空间。

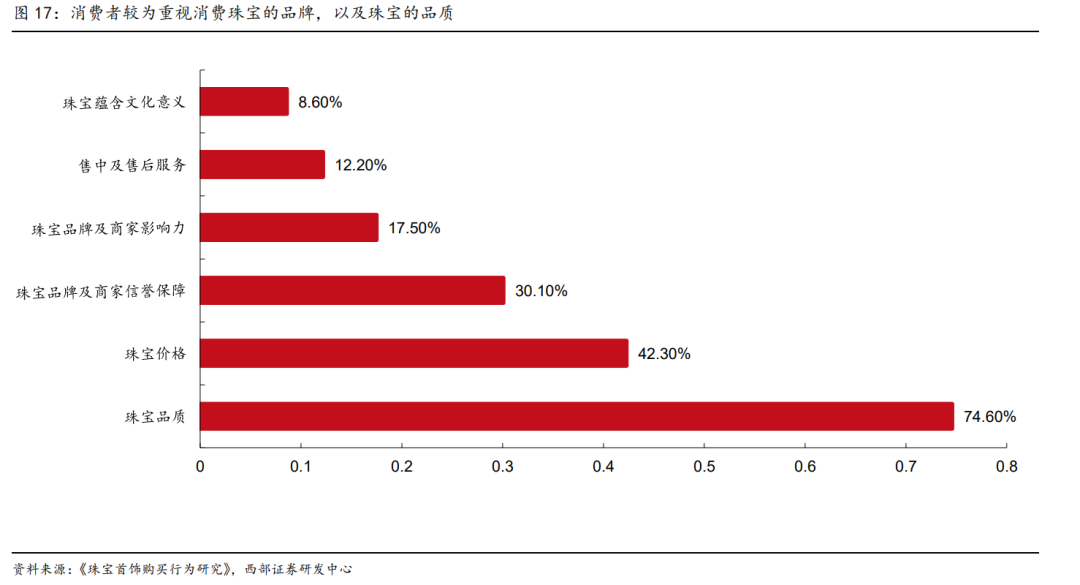

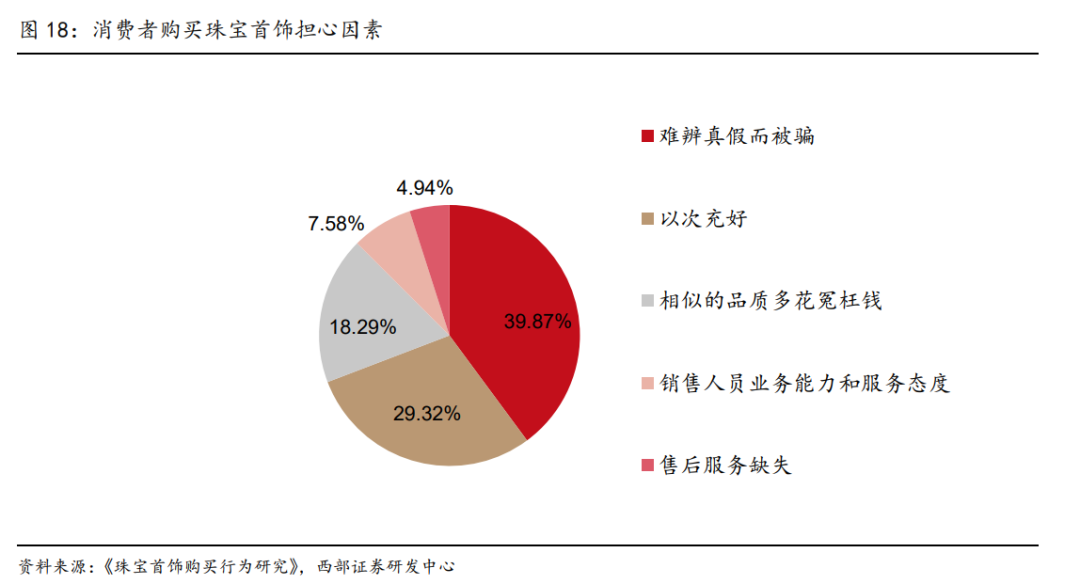

珠宝行业整体供给稳定,进入门槛低,但珠宝产品的真伪以及质量问题难以保证,消费者需要大品牌的背书。根据《珠宝首饰购买行为研究》显示,近70%的珠宝首饰消费者担心产品真伪,以次充好的问题。近47%的消费者在购买时会关注珠宝品牌以及商家的信誉和影响力。消费者在购买珠宝时,需要产品背后的大品牌来对其购买的产品进行品质上的背书。这使得在长期趋势下,消费者更偏好购买头部品牌的珠宝产品。而大品牌可以通过雄厚的资金优势,加码线上线下渠道的营销,提高品牌整体的影响力与可见度。同时强大的渠道管理能力与省代加盟模式,可以加强品牌对门店的标准化管理,提高服务与产品质量。

对国潮的需求使消费者更青睐那些设计能力更强的大品牌。根据麦肯锡研究院的数据显示,中国15个城市的5000名受访者中,有 85%的消费者会选择购买本土品牌而非外国品牌,这一比例在2011年为15%。此外,百度《2021国潮骄傲搜索大数据报告》显示,90后、00后为国潮主要推动力,合计占据国潮内容关注群体的74.4%。根据《2021中国黄金珠宝消费调查白皮书》,金店有75.59%的消费者年龄在25到35岁。这表明,随着时间的推移,古法金等国潮产品将成为金店主要客群所青睐的产品。而古法金这类产品对工艺的设计研发等要求相较其他素金产品更高,这使得大品牌得以发挥其强大的资金优势,聘请更好的设计团队,与一线设计师联名,增强产品力。同时发挥供应链优势,加快产品的生产、铺货效率。

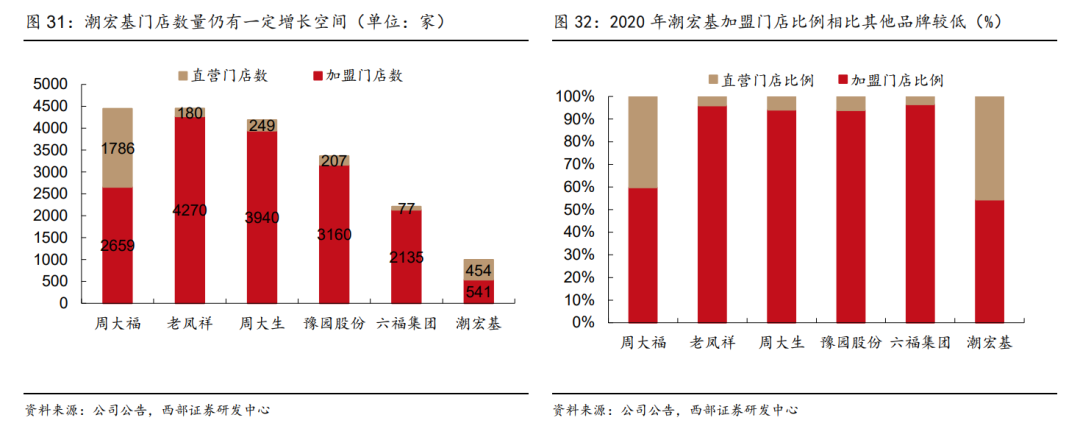

此外,头部品牌数字化管理能力的完善以及省代模式的推行,加强对于加盟商的管理,填补跨区域管理的缺陷,同时促进下沉市场的拓店。数字化管理方面,以潮宏基为例:据产业调研,潮宏基在近年才逐步开放加盟店的一个重要原因是经过了一系列的数字化建设比如云店、ERP系统等,潮宏基可以同步线上线下门店库存,更好地了解线下加盟门店的情况。此外,各大品牌在最近几年纷纷推进省代模式,以周大生的省代模式为例,在21年8月周大生采用省代模式后,引入省级服务商,在各省建立配货中心集中供货;同时,省级服务商也具备配货,运营管理以及渠道拓展多种职能,同时也可自行拓展线下门店。在省代模式下,品牌可以加强对各大区域加盟商的管理,持续推进渠道下沉。

二、投资建议:

周大福(01929):龙头品牌加速下沉,引领行业潮流

周大福为港资品牌,于1929年建立,1998年进入我国内地市场,是我国行业内最大的珠宝品牌集团,主要定位于中高端用户群体,产品线主要以黄金首饰产品为主,其余钻石镶嵌、K金、钟表为辅。周大福1956年首创99.99%足金,1980年推出了“珠宝首饰一口价”政策,规范行业标准,引领行业发展。

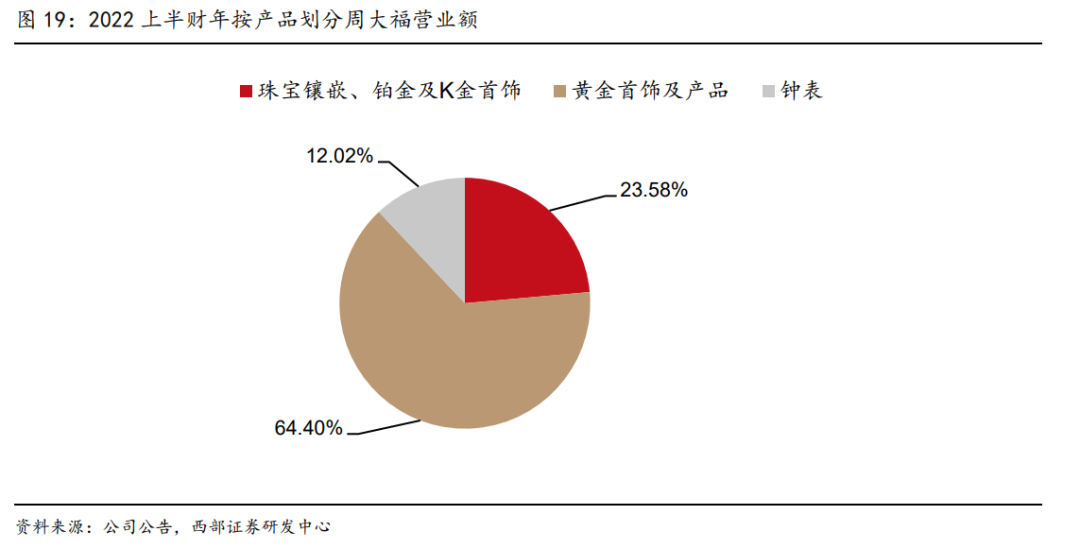

截至2022上半财年,周大福珠宝镶嵌、铂金及K金首饰营业额占总营业额23.58%,钟表占21.02%,黄金首饰及产品占比最大,达到 64.40%。

品牌优势方面:

周大福品牌认同度在国内珠宝行业地位领先。周大福通过集团化多品牌的战略,以及零售网络的广泛覆盖,在实现规模扩张的同时注重维护品牌调性,确立了如今深入人心的中高端品牌形象。公司敏锐洞察市场环境,标准化黄金纯度及定价,引领行业产品标准,在消费者心中产生了信赖度。彼时香港珠宝行业黄金纯度不一,市场对于黄金质地认知度混乱,因此在洞察了市场趋势后,周大福在1956年首创“99.99%足金”,产品上印有千足金印,为消费者提供可靠的成色标准,1984年香港政府将周大福首创的“99.99%足金”规定为香港黄金首饰的成色标准,使周大福的黄金产品与行业黄金质量标准划上等号。

品牌矩阵完备。目前公司品牌矩阵包含中高端标志性旗舰品牌“周大福珠宝”,高端体验品牌“周大福荟馆”和“周大福艺堂”,收购的高端钻石品牌“Hearts On Fire”与高端彩宝品牌“ENZO”,定位轻奢的钻石品牌“TMARK”和女性送礼/婚庆品牌 “Soinlove”,以及定位低价时尚、针对年轻群体的“Monologue”等。

产品优势方面:

产品深谙消费者需求,古法黄金深受市场追捧。基于年轻人当前的国风喜好,周大福率先推出古法黄金“传承系列”,将文化融于时尚,深受年轻人的喜爱。“传承系列”销售情况亮眼,其销售额在2019上半财年占中国大陆地区黄金产品12%,2022上半财年占比达到43%。“传承系列”引起同行争相效仿,驱动黄金设计美感的提高,打开黄金消费新场景,使行业消费景气度回升。中国黄金协会披露2022年春节期间全国黄金消费同比增长13%,期间销售情况最好的是古法黄金、硬足金饰品和虎年投资金条。

注重产品研发,产品结构合理化。2016年推出用珠宝诠释音乐文化的品牌“monologue”,2017年针对年轻女性客户推出“Soinlove”以及定位为高端珠宝品牌的“周大福”艺堂,满足更多类型消费者需求,使产品结构更加合理化。

渠道优势方面:

战略立足中国内地,“省代模式”、“新城镇战略”助力渠道下沉。周大福创立于1929年,是最早进入中国二线、三线及四线城市的亚洲大型珠宝商之一。门店遍布全球,但主要经营以中国内地为主,其余零售网络遍及大中华、日本、韩国、东南亚与美国。截至2021年3月31日,中国内地有周大福珠宝店铺4098家,较去年增加669家。

电商布局时间早,发展成熟。周大福自2016财年建立电子商务中心,开始发力线上电商布局,线上销售额和销售量占比均实现大幅增长。公司在2022财年上半年(即2021年4月初至9月末)线上零售额占比9%,零售量占比16.4%。于2021财政年度,超过40,000位直营店和加盟店的员工使用自研小程序云商365与逾370万名顾客联系,销售转化率是电商平台的约10倍。

周大生(002867.SZ):“产品优势+渠道拓张”助力业务发展

周大生1999年在北京王府井百货开设第一家专柜,正式登陆中国大陆珠宝市场,上市于2017年。公司从事“周大生”品牌珠宝首饰的设计、推广和连锁经营,是国内最具规模的珠宝品牌运营商之一。公司定位于中高端钻石珠宝品牌,为追求美丽人生的都市女性提供独具风格的精品珠宝首饰。旗下包括主品牌“周大生”、社交珠宝品牌“Design Circles”以及子品牌“BLOVE”、“今生金饰”。

产品优势方面:

公司产品主要包括钻石镶嵌首饰、素金首饰两大类,以钻石为主力产品,其中比利时“LOVE100”星座极光百面切工钻石为核心产品,黄金为人气产品,铂金、K金、翡翠、珍珠、彩宝为配套产品。

镶嵌类产品迭代快速,风格覆盖多种人群。周大生洞察市场需求,业界独家研创“情景风格珠宝”,专业呈现优雅、浪漫、迷人、摩登、自然五大产品风格,精准定位活力女孩、怡然佳人、知性丽人、魅力精英、星光女神五大消费人群。

素金类产品工艺领先,品牌多元化发展。工艺品类有具备温润富有底蕴的古法工艺、高光镜面的镜面金工艺、高温珐琅工艺、至硬的硬金工艺、潮酷的“刺青”工艺,以及媲美18K硬度和结构形态的5G时尚黄金工艺等。品牌系列研发匹配公司情景风格珠宝人群定位,从婚恋表达、时尚装扮、文化创意三个方向多元化开发,满足市场不同消费者需求。

渠道优势方面:

周大生省代制度落地开店加速。截止于2021年9月30日,周大生门店数共4357家,分区域划分公司门店数量来看,公司门店主要集中在三四线城市,占比70.62%;按经营模式划分下,拥有加盟店4199家,自营店248家,其中91.6%的自营终端门店集中在一二线城市。此外,公司通过在一、二线城市的核心商圈开设自营店的方式,形成了一批经营管理标准化的样板店,有效地提升“周大生”品牌的影响力和知名度,从而对城市周边、三四线城市发展和经营加盟店产生有力的辐射作用和带动作用,构成了以直辖市为核心、省会城市和计划单列市为骨干、三四线城市为主体的全国性珠宝连锁网络体系。21年加盟店开店环比提速,2021年8月实行省代模式后,省代主要负责开拓新店,Q3公司加盟店提升至4119家,同比去年提升9.3%,1~3Q21各季度分别净开店8/66/105家,预计2022拓店速度会大幅加快。

组建电商团队抢占线上渠道。为顺应线上销售发展潮流,周大生自2013年便开始组建电商团队布局线上业务,期间试水直播、布局电商平台,2020年线上收入实现总营收的19.1%。公司自2019年开始整体布局直播电商,与李佳琦等头部主播建立深度合作关系。2020年,疫情催化使直播电商快速爆发,公司电商渠道差异化布局低价配饰类产品,比如设计感更强、单价较低的银饰及一口价素金品类等,从价格、品类、特点上区隔于线下门店,力图打造低单价、高频次、高复购的快消模式。

潮宏基(002345.SZ): 定位年轻化+坚持原创设计+传承东方文化

潮宏基1996年成立于汕头,是一家从事中高端时尚消费品的品牌运营管理,产品的设计,生产与销售的企业。主要产品为珠宝和女包,目前旗下“CHJ 潮宏基”、“VENTI 梵迪” 和“FION 菲安妮”三大品牌。

产品优势方面:

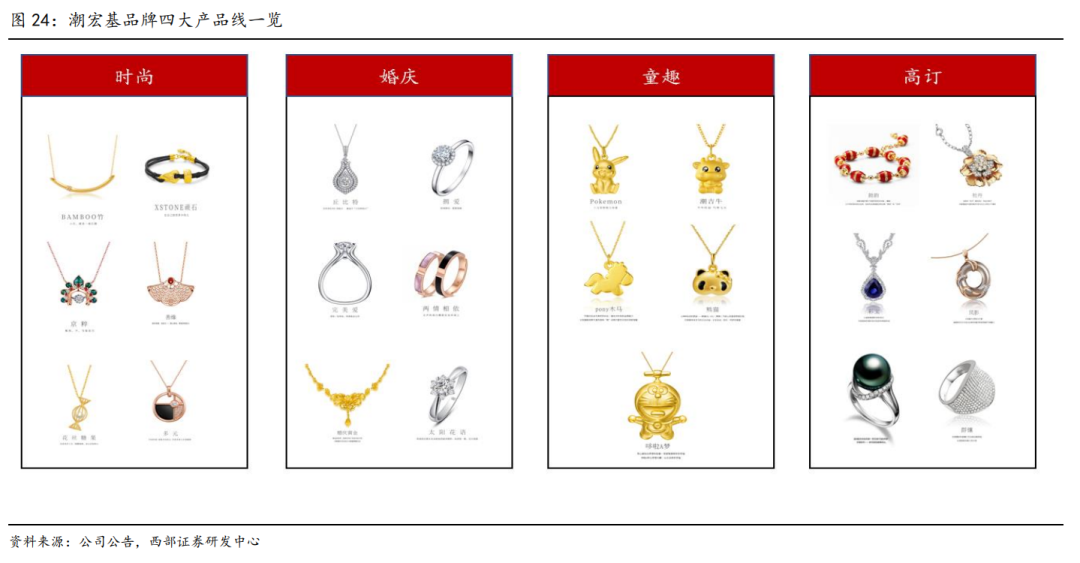

在产品方面,潮宏基立足于东方文化传承以及原创设计,坚持年轻化定位。目前CHJ潮宏基品牌主要以时尚珠宝首饰为主,传统黄金珠宝首饰为辅,根据2020年财报的数据,时尚珠宝首饰营收约占总营收的68.79%,传统黄金首饰营收约占总营收的20.24%。其中时尚珠宝首饰主要以K金,钻石,K金钻石镶嵌为主,而传统黄金中主要以足金、古法金、3D/5G金为主。从产品来看,主要分为“时尚”、“婚庆”、“童趣”、“高订”四大产品线。

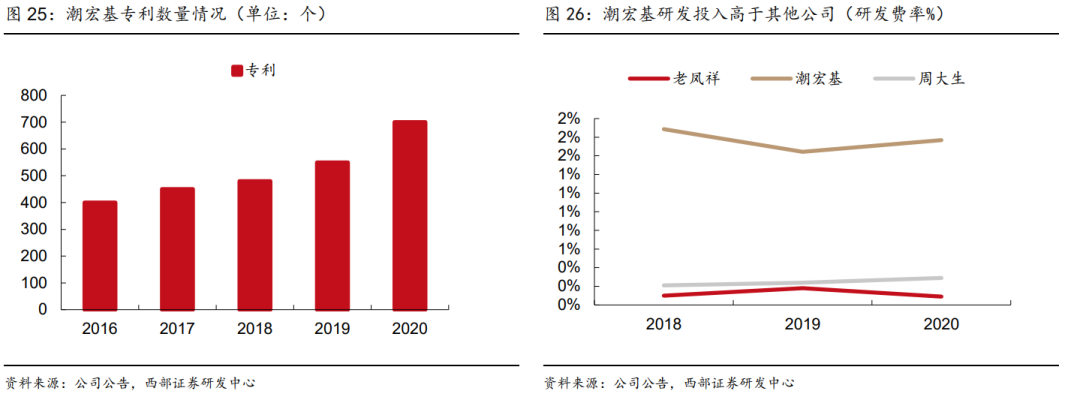

潮宏基坚持原创设计师团队的培养,走产品差异化战略。潮宏基一直对产品研发保持高投入,研发费用率高于同行。2020年,公司共有研发231人,专利近700项,并被国家知识产权局评为“国家知识产权优势企业”。在2020年第5届“天工精制”大奖赛中,潮宏基《中国牛》摆件荣获“最佳市场应用”奖、《花丝糖果》荣获“最佳文化传承”奖、《硬提梁煮水壶》摆件荣获白银组第一名。

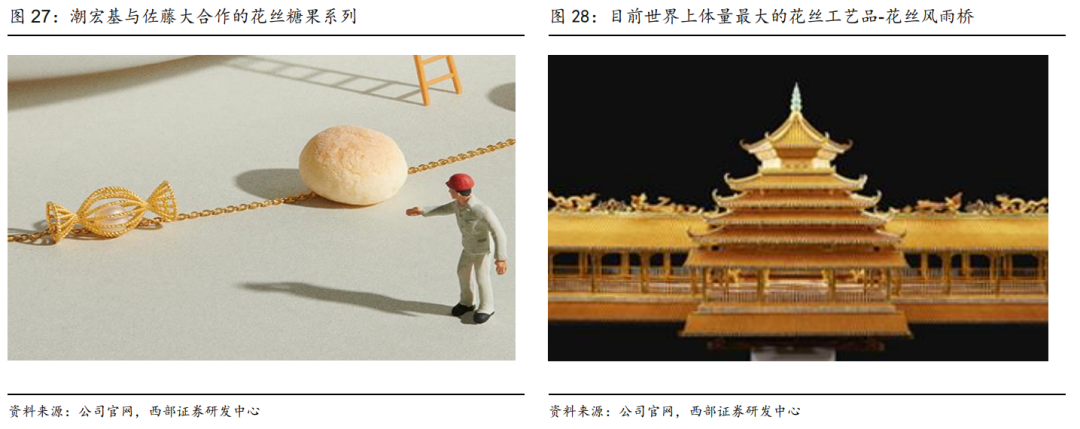

此外,公司拥有极高的花丝工艺,可以帮助公司未来在于其他珠宝品牌的古法金竞争中脱颖而出。花丝工艺是一门历史悠久,传承千年的中国传统手工技艺,起源于春秋战国时期,并在明晚期达到技术高峰,主要用于宫廷珠宝首饰制造,是燕京八绝之首。2008年6月,花丝工艺被列入国家级非物质文化遗产名录。由于花丝镶嵌工艺制作难度大,程序复杂,且人才培育周期长,这造成熟练工匠老龄化,许多技艺濒临灭绝的局面。这种局面下,潮宏基为保护、传承、发扬花丝镶嵌工艺,于2009年成立了花丝镶嵌工作室并吸收了许多年轻学徒。此外,潮宏基建造臻宝首饰博物馆,传承东方首饰文化的同时将传统元素融入珠宝设计,馆中目前珍藏着当世体量最大,工艺最全的花丝工艺品-“花丝风雨桥”,是十多位老花丝工艺者花费四年多心血制造而成,具有极高的艺术价值。潮宏基相较于其他珠宝品牌来说,在国潮领域有得天独厚技术与人才的先行优势,有望在这一轮黄金珠宝国潮热的竞争中脱颖而出。

渠道优势方面:

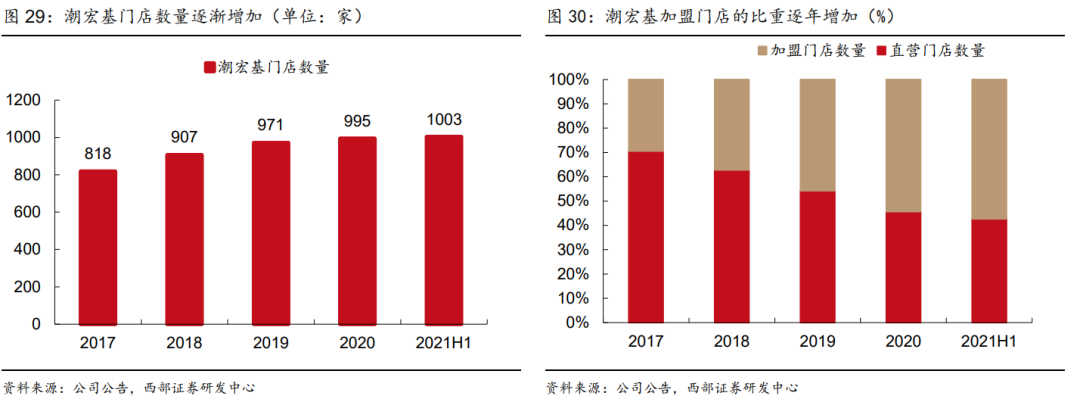

随着数字化信息系统的完善以及省代模式的推进,潮宏基逐步增大加盟店的比例,提升下沉速度。公司致力实现门店一体化,将用户资产的数字化以及标签化赋能给加盟商;同时引入省代模式,培育省级加盟运营团队,加盟商数量从2017年的241家上涨到2021H1的575家。

老凤祥(600612.SH):民族品牌优势与“五位一体”营销体系

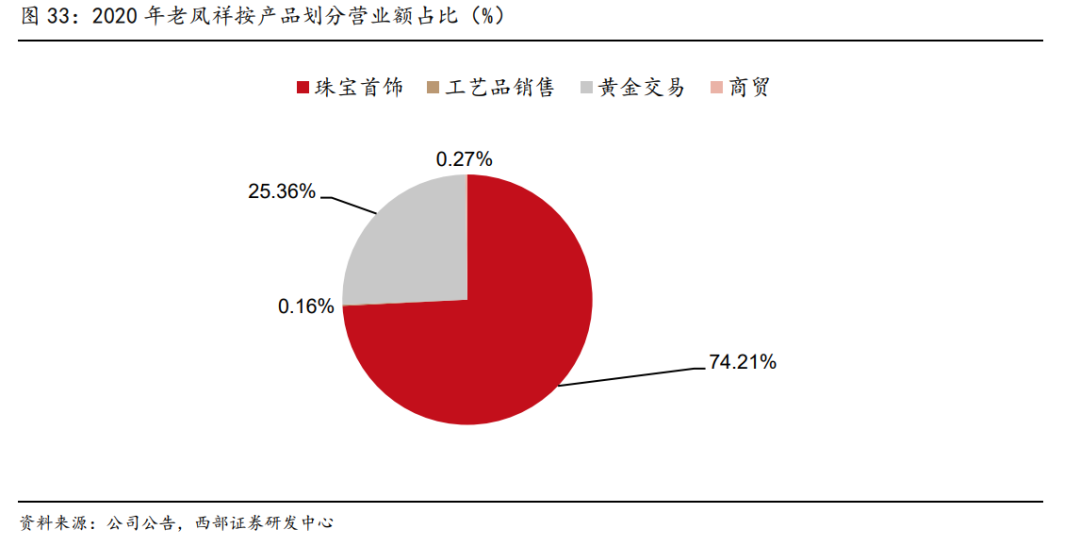

老凤祥主营黄金饰品,是跨越了中国三个世纪的经典珠宝品牌。公司主要从事黄金珠宝首饰、工艺美术品、笔类文具制品的生产经营及销售,主营业务涵盖三大产业,一是以“老凤祥”商标为代表的黄金珠宝首饰产业;二是以“工美”知名品牌为代表的工艺美术品产业;三是以“中华”商标为代表的笔类文具用品产业。其中,公司核心业务板块为珠宝饰品销售,其营收占比多年来均处在70%以上。目前公司主要营业收入来源于金银首饰,第二大收入来源于金条业务。

品牌优势方面:

品牌是老凤祥健康、持续发展的核心资产。老凤祥品牌创始于1848年的上海,延续至今已有173年,是中国珠宝首饰和民族企业品牌中的“百年金字招牌”。悠久的品牌历史,形成了独特而富有内涵的品牌文化、精湛的工艺技术及丰富的行业经验。近年来,老凤祥在品牌传承中,让消费者感受到了企业的创新意识、拓展精神与产品的时代气息,品牌知名度、美誉度、忠诚度处于同行业的领先地位。2020年,公司老凤祥品牌位列德勤公布的全球奢侈品力量排行榜第16位;位列“上海企业百强”第34位,《财富》杂志中国企业500强第210位、“老凤祥”品牌连续16年蝉联世界品牌大会“中国500最具价值品牌”,位居第187位,品牌价值达343.29亿元。

渠道优势方面:

营销体系成熟,加盟店数量快速扩张。公司以品牌为引领,市场为导向,本着“立足上海、辐射全国、走向世界”的营销网络建设方针,始终把渠道拓展放在重要的位置,走“品牌联动”、“立体式经营”的新路,坚持自营银楼建设与合资公司、总经销、经销商、专卖店“五位一体”立体的营销模式。截止2020年末,老凤祥共计拥有营销网点达到4450家(含海外银楼19家),全年净增557家。其中自营银楼(网点)180家(含海外18家,连锁加盟店4270家,净增加561家。

会员制度增强客户粘性。2019年公司在上海首次实行老凤祥会员制度,通过会员制度的建立以及定期举办线上线下会员活动,不断增强客户粘性,提升消费者对品牌的忠诚度。公司还尝试采用网红直播方式宣传品牌活动及品牌形象,充分发挥抖音等新媒体效应,吸引年轻粉丝流量。

供应链优势方面:

产供销一体,产业链完整稳定。老凤祥集科工贸于一体、产供销于一身,形成从源头采购到设计、生产、销售较为完整的产业链和规模化生产制造能力,拥有黄金、珠宝首饰专业加工基地,并涉足博物馆、典当行、拍卖行等配套领域。近年来,公司投资建设的“老凤祥东莞珠宝首饰有限公司”、“老凤祥(东莞)珠宝镶嵌首饰有限公司”两家设计生产基地,通过运营和专利转化,拥有了目前行业内最先进的自动化机器设备和生产工艺,突破了黄金珠宝行业手工加工的传统,有效地提升了生产效率、加工精度和产品实物质量,形成了现代化、数控化的产品链。两个首饰生产基地,支撑了老凤祥国内、国际市场拓展的产品需求。2020年,公司位列“上海制造业企业百强”第11名。

中国黄金(600916.SH):央企背景,主打黄金首饰,完善品牌矩阵

公司是国内专业从事黄金珠宝产品研发、设计、生产、销售、品牌运营的大型黄金珠宝企业,是中国黄金集团唯一黄金珠宝零售板块。经过多年的发展,公司品牌由原来单一的“中国黄金”,到现在形成了以“中国黄金”品牌为主,高端轻奢“珍·如金”与快时尚“珍·尚银”品牌为补充的品牌战略体系,集设计、加工、批发、零售、服务于一体,涵盖直营、加盟、银行、大客户、电商等五大零售渠道。

品牌优势方面:

品牌体系发展完备。作为中国黄金集团下属唯一的黄金珠宝企业,公司坚持践行“黄金为民,送福万家”的服务理念,履行央企社会责任,致力于提升品牌在投资者与消费者心中的地位和价值。通过多年的深耕细作,“中国黄金”品牌获得了多方认可,品牌知名度、美誉度、忠诚度不断攀升,形成以“中国黄金”品牌为主,高端轻奢“珍·如金”与快时尚“珍·尚银”品牌为补充的体系。2021年5月,公司在上海举办的“中国品牌日系列活动”中,蝉联“点赞2021我喜爱的中国品牌”百强榜,品牌价值位居零售企业前五名,在市场上引起了广泛影响。

渠道优势方面:

营销网络稳定布局。公司坚持以“加盟为主、直营引导、多种新零售渠道并举”的理念,持续拓展核心市场、重点市场,进一步提升店面品质。目前公司在全国一、二线城市积极增设汇集品牌体验、形象展示、综合服务、个性化定制、文化收藏等为一体的高品质区域黄金珠宝旗舰店,稳固三、四线城市营销网络布局,不断提高市场占有率。

组织架构优势方面:

多元化股东结构助力公司发展。公司成为发改委牵头负责的重要领域混合所有制改革第二批试点、国资委国有企业改革领导小组办公室组织开展的国企改革“双百行动”首单主板上市企业。公司持续按照发改委“完善治理、强化激励、突出主业、提高效率”的十六字方针开展混合所有制改革,引入多元化外部投资者,公司股东结构和法人治理体系得以优化,为公司的市场化、信息化、国际化发展打下了良好的基础,为培育具有全球竞争力的世界一流黄金珠宝企业提供了强力支撑。

产业链优势方面:

打通黄金实物流转闭环,多种形式助力业务升级。一方面,公司打通了黄金实物流转闭环中的最后一环,设立了中金精炼(深圳)科技集团有限公司,为公司发展注入新的增长动能。2020年12月,中金精炼正式通过验收,获得上海黄金交易所标准金锭交易资格,并于 2021年4月正式投产,形成了“黄金回收+标准金锭交易”的完整黄金回购链条。另一方面,公司通过多种形式,不断进行业务升级。积极筹划在国内核心的黄金珠宝市场建设集黄金藏金馆、产学研基地、批发零售中心、新零售产业基地等功能为一体的综合性黄金产业园,为公司业务可持续发展奠定坚实的基础。

三、风险提示

1)海内外疫情反复:珠宝行业属于线下消费型行业,存在疫情反复对门店销售产生影响的风险。

2)行业竞争加剧:难以差异化的产品设计和服务以及不断出现的新兴品牌使珠宝行业竞争加剧。

3)金价发生剧烈波动:头部珠宝品牌的黄金饰品占比较高,零售端价格锚定金价,且消费情绪也受金价影响,因此存在金价剧烈波动影响黄金珠宝销售的风险。

本文来自微信公众号“光辉的新消费研究”,作者:社服零售团队。智通财经编辑:王岳川。