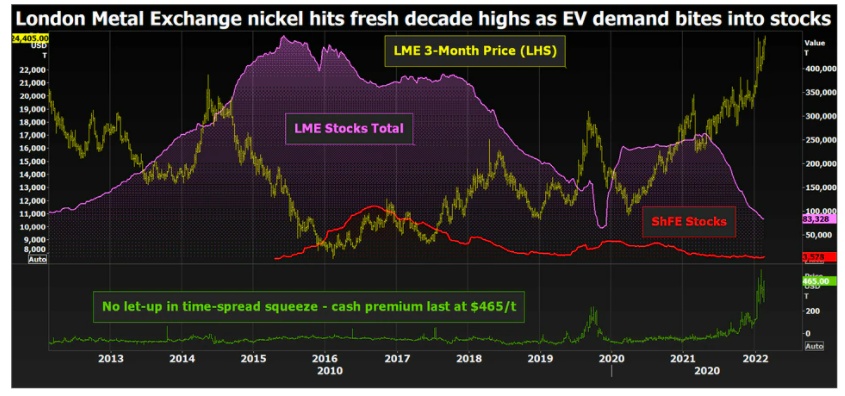

伦敦金属交易所(LME) 3个月期的镍价盘中已突破1月的每吨24,435美元的高点,升至24,609美元高点,上一次升至该价位是在2011年中旬左右。伦敦镍期货价格今年以来涨幅达到近20%,在去年一整年的涨幅也不过接近24%。

时间价差仍受到严重挤压,上周收市时现货溢价约为每吨465美元。LME现货交割的巨大吸引力吸引了一些交易商的存货进入交易所库存,但仍不足以阻止库存见底趋势。

此外,由于俄罗斯是镍出口大国,镍产量约占全球产量的约7%,仅次于印尼和菲律宾,但目前俄乌局势变得扑所迷离,市场难以预测走向,且俄罗斯面临被西方国家进一步制裁的可能,市场对俄镍供应感到忧虑,因此目前市场宏观因素对镍价来说也是利好。

但镍价上涨的根本驱动因素仍然是电力,尤其是电动车渗透率大幅提高。

电动车带动镍需求

智通财经APP了解到,根据Adamas Intelligence的统计数据,去年全球乘用电动汽车(EV)的电池容量达到了创纪录的286.2GWh。

随着电动汽车全球最大市场中国的销量继续强劲增长,以及在欧洲销量的爆炸式增长,这一数字比2020年增长了113%。

虽然电动汽车电池行业的镍用量小于不锈钢行业,但其增长速度要快得多。另外,也并非所有的电池都需要使用镍,新一代更廉价的磷酸铁锂电池正在中国赢得市场份额。

但根据Adamas Intelligence的统计数据,去年已部署的电池容量中有54%使用了高镍含量的阴极化学材料,低镍化学产品占26%,无镍产品仅占20%。据最新消息,特斯拉4680电池已实现量产,中信证券在研报中表示,主辅料方面,高镍+硅碳负极受益,拉动补锂剂、碳纳米管、LiFSI、结构件需求。

Adamas Intelligence的统计数据显示,去年12月用于新电动汽车的镍用量达到创纪录的19,651吨,同比增长44%,环比增长29%。

电动汽车革命似乎正迅速接近重要临界点,这将导致镍、钴等负极材料的价格将继续创下纪录,当然还有锂金属价格。

库存大幅减少

电池金属需求的激增,既反映了电动汽车销量的指数级增长,也反映了全球电池制造业的建设与发展,每新建一座超级工厂都对金属库存产生额外的拉动作用。

在镍这一案例中,这种情况是复杂的,因为并非所有镍都适合转化为硫酸盐,后者通常被混合到前驱体混合物中。

一级镍(定义为金属含量最低为99.8%)是非常合适的材料,它也是在LME和上海期货交易所交易和存储的库存。

去年这个时候,LME仓库持有近29.5万吨镍,其中25万吨为登记库存,4.5万吨为场外影子库存。LME目前的库存为83,274吨,其中52%已被市场交易,正在等待实物装船。

LME最新权证外库存报告显示,截至12月底,影子库存已缩减至仅2687吨。

库存的挤兑使得时间价差波动,现货溢价上升。缺少新的担保交付——本月迄今仅交付了600吨,也表明实体供应链同时也处于紧张状态,担保费用也在飙升。

印尼驰援?

印尼是全球最大的镍生产国,但历史上一直以镍生铁的形式向不锈钢行业供应镍。

目前,印尼是全球电池级镍行业的实验中心,印尼镍矿扩建的规模怎么夸大都不过分,根据国际镍研究集团(International Nickel Study Group)的数据,该国的镍产量在2021年前11个月猛增35%,达到93.6万吨。

从理论上讲,这种飞速的扩张应该意味着电池级材料的可用性大大提高,从而导致对一级镍的需求下降。

多数分析师都看好今年上半年的镍价,但此后更为谨慎,因为印尼正在掀起一波供应浪潮。然而,现实也有可能更加混乱。

在印尼开采和加工的镍不会被运往交易所仓库附近。它的形式不适合在交易所进行交割,这意味着它对市场的影响将是比较微弱,直到它取代了足够多的一级镍金属,以阻止库存量下滑。

在此期间,镍的价格将取决于交易所仓库中存放的金属数量。或许,更根本的问题是,印尼的镍产量热潮是否能在很大程度上满足西方国家对电池级金属的需求。

值得一提的是,印尼镍生产所产生的碳排放量很高,这是因为印尼生产工艺属于能源密集型,而且煤炭是该国能源结构的核心组成部分,在ESG国际浪潮之下,人们对于印尼镍矿开采对环境和社会方面的要求将会越来越严格。

继“抢锂”之后,镍矿争夺战可能同样激烈

特斯拉(TSLA.US)已与必和必拓集团(BHP.US)签署收购了澳大利亚镍矿。除了特斯拉,据媒体报道,托克集团(Trafigura)已收购了新喀里多尼亚镍矿,塔隆金属(Talon Metals)签署收购美国本土镍矿的协议。

Prony Resources去年10月表示,已与特斯拉达成4.2万吨镍的供应协议,Prony在此之前从淡水河谷(VALE.US)手中买下了法国境内亏损的镍矿业务,并计划到2024年生产4.4万吨镍,是2021年预期产量的两倍。

这也在很大程度上说明了这些新能源行业的“绿色先锋们”认为自己能够在市场上获得足够的镍金属供应,如果汽车制造巨头或其他行业巨头也得出同样的结论,进而开始新一轮的全球镍矿争夺战,那么印尼供应激增对全球多数市场的影响力可能会大大减弱,但镍价也会随趋势而继续攀升。