近些年来,“得镍者,得未来”的趋势愈发明显。

原因无他,在全球碳中和的背景下,发展新能源汽车已经成为节能减排的重要一环,而制作动力电池则需要大量消耗镍、铜、锂、锌等金属原材料。

与此同时,随着动力电池的不断进化演变,由于镍的成本优势和能量密度——相较于钴而言,镍兼顾一定的成本与环保效益,因此这也使得高镍三元电池逐渐走进大众的视线当中。而这也促使各企业纷纷布局镍资源,一场“抢镍”大战也由此拉开序幕。

据智通财经APP了解,从2018年开始,宁德时代、LG、特斯拉均开始对镍进行布局,并先后在富镍国家印尼建厂合作。进入2021年后,大战愈演愈烈,先有容百科技投资29亿元建设“高镍正极材料生产线项目”二期,再有亿纬锂能拟与贝特瑞、SKI设立一家年产5万吨高镍三元正极材料的合资公司。

在这个背景下,中国最大镍矿贸易商力勤资源的闯关港交所动作也引起了外界的注意。

2月15日,宁波力勤资源科技股份有限公司(简称“力勤资源”)向港交所递交了招股说明书,中金公司和招银国际担任联席保荐人。据悉,该公司中国最大的镍矿资源贸易商,其镍矿贸易进口量约占中国市场的30%,同时为全球第四大镍矿贸易商。

业务方面,则涵盖了上游镍资源整合、镍产品贸易、冶炼生产、设备制造与销售等在内的多个产业环节。同时,其镍矿资源供应渠道主要在菲律宾、印度尼西亚、新喀里多尼亚、土耳其、危地马拉等国家,并与多个国际知名镍矿供应商建立了良好紧密的合作关系。

那么,在这一场愈演愈烈的“抢镍”大战,力勤资源的中国最大镍矿贸易商“帽子”能戴稳吗?

易受海外市场影响,业绩波动“生长”

前文已经提到,力勤资源的镍矿资源供应渠道主要在菲律宾、印度尼西亚等国家,并且其镍矿贸易进口量约占中国市场的30%,所以这也意味着其业务容易受到海外市场影响。这一点也可以从其波动的营收表现窥出。

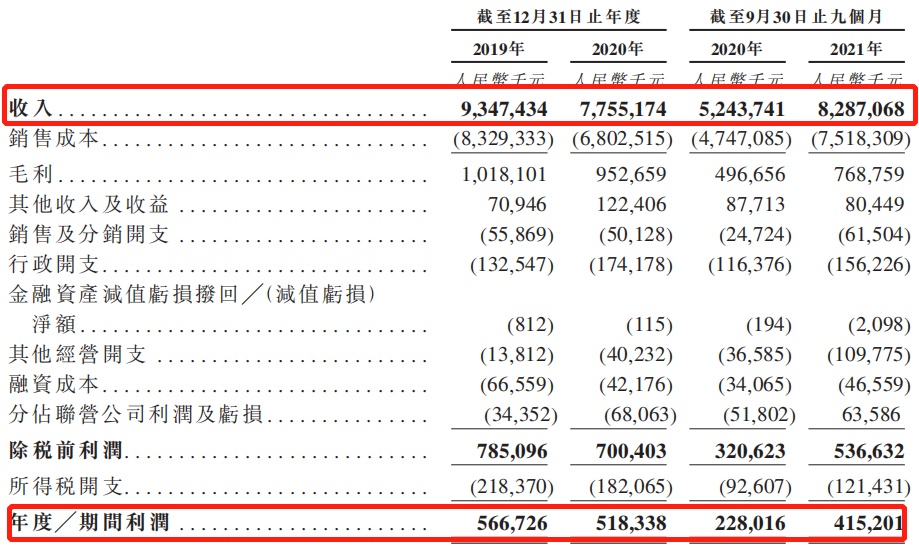

2019年至2021 年前三季度,力勤资源实现营收分别为93.47亿元、77.55亿元及82.87亿元,实现净利润为为5.67亿元、5.18亿元、4.15亿元,整体业绩表现较为波动。而波动的原因则是因为海外市场影响所致。

据悉,该公司2020年营收同比下滑17%、净利润同比下滑8.5%的原因主要是由于印度尼西亚政府自2020年1月1日起实施出口禁令,公司镍产品贸易业务受此影响。于2021年前三季度营收同比增长58%、净利润同比增长82.1%则是因为加大了从菲律宾采购的镍矿量,业绩从而恢复上升。

(数据来源:力勤资源招股书)

拆分收入结构看,力勤资源的收入主要还是依靠对来自于国外的红土镍矿产品的贸易。截至2021年前三季该产品的收入比重达42.9%,整个镍产品贸易业务的收入占达到76.6%。需要指出的是,作为国内最大的镍矿贸易商,其贸易业务的红土镍矿主要来自菲律宾 、土耳其等国的镍矿开采商。由此可知,力勤资源的营收和净利润白哦先易受海外市场影响也是意料之中的事。

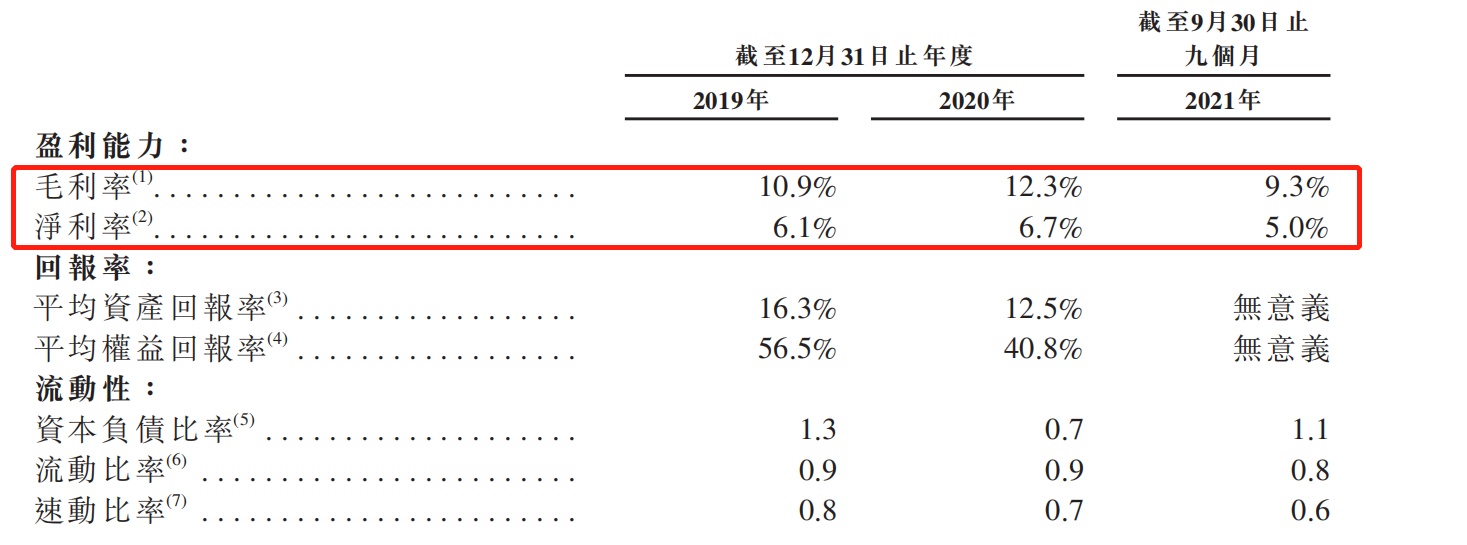

而从毛利率表现来看,该公司目前的盈利能力也呈现波动下滑的趋势:据招股书数据显示,2019年至2021年前三季度,该公司毛利率分别为10.9%、12.3%、9.3%,不断下滑;净利率则分别为6.1%、6.7%、5%,表现较为波动。

(数据来源:力勤资源招股书)

鉴于上述不太稳定的业绩表现影响,力勤资源目前现金流水平也不是很充裕。据招股书数据显示,截至2021年9月30日,该公司经营活动所得现金流净额为0.19亿元,而上年同期为6.64亿元。与此同时,截至2021年9月30日,该公司的流动负债净额已经达到了9.05亿元。

基于上述数据来看,力勤资源的基本面不算“理想”,现金流紧张的状况下或促使面临一定的成长压力。

而这也或是其此次通过募集资金扩张镍产品项目,进而提振市场信心的一大原因吧。据悉,力勤资源此次IPO募集资金主要用于奥比岛的镍产品生产项目的开发及建设、向与宁德时代合建的新能源公司CBL注资,以及收购位于印度尼西亚的镍矿资源的潜在少数股权等。

高镍三元电池应用上升,“抢镍”大战打响

近年来,在全球碳中和的背景下,新能源汽车正逐步成为汽车行业的发展方向,渗透率不断提高。

据招股书数据披露,目前新能源汽车是汽车行业的主要发展方向,渗透率已由2016年的1.2%升至2020年的5.8%,国内新能源汽车销量更是由2016年的0.3百万辆增加至2020年的1.2百万辆,复合年增长率为41.7%。另外,受有利政策、不断发展的汽车技术以及由于对新能源汽车的认识提高而导致消费者接受度更广泛所推动,中国的新能源汽车销量预期于2020年至2026年维持40.4%复合年增长率的增长。

新能源汽车行业的快速增长推高了动力电池装载量,同时镍身上所具备的能量密度更高、成本价格相对较低等特点,也使得动力电池对镍原材料的需求进一步增加。

智通财经APP了解到,凭借其能量密度更高的优势,高镍三元电池正成为商用新能源 汽车制造商中的主要锂电池首选。能量密度是新能源汽车电池的关键特性,因为更高的 能量密度直接转变为更高的续航里程。同时,由于镍价明显低于钴价,通过降低钴使用量的相对百分比,高镍三元材料可有效降低原材料成本。

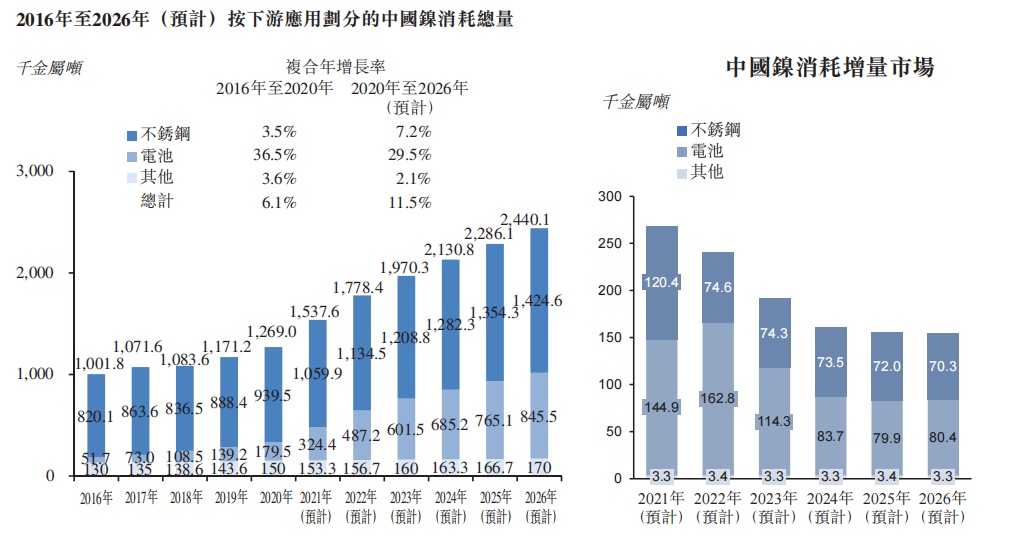

在此背景下,中国关于镍消耗量也大幅增长。据灼识咨询报告数据显示,中国是全球最大的镍消耗国。中国的镍消耗量由2016年的1001.8千金属吨增加至2020年的1,269.0千金属吨,同期复合年增长率为6.1%。于2026年,中国的镍消耗量预计达2440.1千金属吨,复合年增长率为11.5%。

与此同时,随着动力电池对镍的需求大幅提升,其消耗量也预计将与不锈钢对镍的消耗平分秋色。

据悉,在中国,不锈钢为镍的主要下游应用,于2020年占中国镍消耗量的74.0%。预计到2026 年不锈钢将仍然占中国镍消耗量的最大部分,份额为58.4%。于2016年至2020年期间,电池取得更快速增长,2020年占总消耗量的14.1%。鉴于电池巨大的增长潜力,预计未来数年快速增长及于2026年占中国镍消耗量的34.7%。

(数据来源:力勤资源招股书)

在这样的发展趋势下,全球巨头都在抢夺镍资源,进而也给力勤资源带来一定的竞争压力。

其在招股书中提示风险称,公司的一些竞争对手和客户已开始在印度尼西亚建设使用HPAL及╱或RKEF工艺的镍生产项目。当公司竞争对手的生产线投产时,公司的生产线计划生产的产品可能会面临直接和额外的竞争。

与此同时,在冶炼这一环,该公司的产能也不算高。据悉,力勤资源的贸易产品包括红土镍矿和镍铁;冶炼产品包括镍铁以及镍钴化合物(主要用于生产新能源汽车电池)。 目前,该公司在中国江苏宿迁的工厂拥有三条使用火法镍金属冶炼主流工艺回转窑 — 矿热炉工艺(RKEF工艺)的镍铁生产线,总设计年产能为 1.8万金属吨镍铁,在中国镍铁生产企业中排名第九,市场份额为3.4%。

综上所述,可以看出,基本面不甚稳定的力勤资源,在业内的核心竞争力并非十分突出。而随着越来越多的企业加入“抢镍”大战,其所面临的竞争压力也不容小觑。长期来看,其想要继续戴稳中国最大镍矿贸易商的“帽子”,恐怕还存有不少挑战。