今年以来,镍价格涨幅已超7%,其中伦敦镍期货价格更是已创下10年来最高点。知名研究机构ING Economic and Financial Analysis(ING)针对近期镍价急剧上涨做出了相关分析,并表示主要原因是镍库存持续下降和市场需求持续紧张等因素。

由于通胀压力不断扩大,工业类金属价格在2022年初继续反弹,而一些宏观因素主导的“顺风”局势尚未转变为“逆风”。

新冠疫情屡次卷土重来,造成市场供需失衡和地理上的供应链中断。进入2022年,市场平衡赤字犹存,尽管有些时候仅仅是结构性。与此同时,作为市场对消费者的最后战略手段,交易所仓库的库存水平甚至比之前更低。

能源转型驱动需求

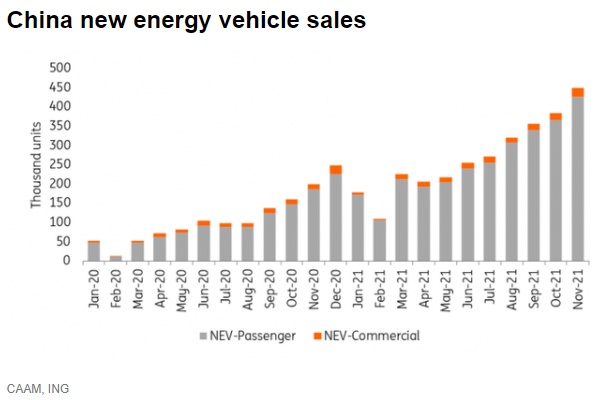

智通财经APP了解到,尽管去年全球经济增长出现放缓,但与能源转型相关的领域仍出现了两位数甚至三位数级别的超强增长。上周二,中国乘用车协会(CPCA)发布了12月份新能源汽车(NEV)的最新数据,数据显示零售销售额同比增长129%,2021的NEV总销售额增长了169%。如此强劲的增长刺激了汽车生产商对电动车电池原材料的强劲需求。

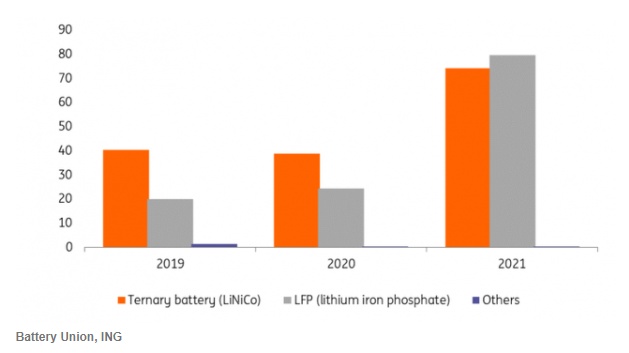

根据Battery Union提供的最新数据,汽车电池总安装量同比增长143%,三元电池安装量激增91%(如高镍三元)。数据还显示,磷酸铁锂(LFP)技术路线电池的安装量增长幅度惊人,同比增长超过227%。能源转型的趋势促进了许多与之相关的金属和化学品价格抬升,其中包括铜、镍和碳酸锂。

高镍三元与磷酸铁锂的采用代表着电动汽车电池两种不同的技术路线,研究机构ING重点提到,LFP增长并不是以牺牲三元电池增长量为代价,就目前看来,它们往往呈平行增长趋势。

ING认为,虽然LFP电池比三元电池占有更大的市场份额,并且正在成为中国电动汽车公司的主要选择方向,但这并没有阻止后者取得可观的市场份额增长。

尽管稍微有些谨慎,但ING表示他们仍对镍价格呈乐观态度。ING表示,交易所交易的镍库存仅占全球可销售镍的四分之一左右,库存水平处于十年来低点,今年可能将继续下跌。

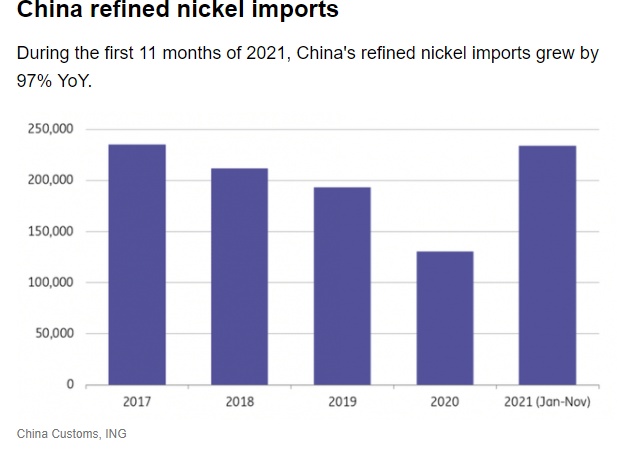

ING表示,他们怀疑一级市场的紧张状况促使电池/上游制造商将镍型煤(LME主要镍类型和生产硫酸盐的原料之一)从交易标的中卸下,以确保其供应量。ING表示,这一观点得到了中国精炼镍进口强劲增长的佐证。

伦敦金属交易所(LME)的镍库存不断减少,这使得交易员们对在市场紧缩的情况下建立大量空头头寸持谨慎态度。

另外,除了需求端,镍供应端面临的挑战并没有结束,ING指出,在2021年12月,Boliden矿业公司位于芬兰的Harjavalta冶炼厂的镍生产活动因爆炸事件已停止,ING表示,该冶炼厂的总产能约为66ktpa,目前还没有任何关于近期重新启动运营的公告。

新的供应端转折点难以把握

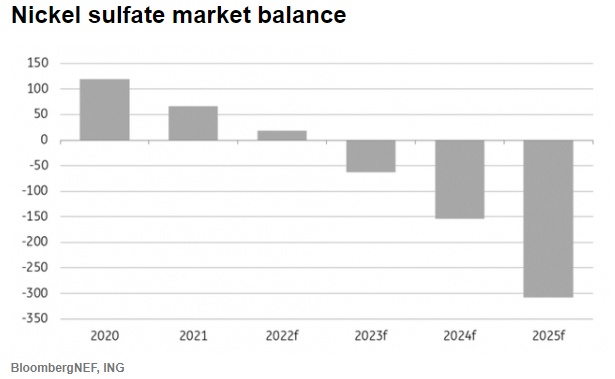

供应端的一个关键问题在于生产硫酸镍的原料供应增长,硫酸镍是制造新能源汽车或消费者电子产品中三元电池的关键原料之一。

BNEF在一份报告中表示,随着世界电气化进程加快,电池需求强劲,这一特定市场正转向巨大的缺口。据BNEF统计,2022年,预计全球硫酸镍过剩18kt,然而需求背景却是确是每年约500kt需求。

另一种选择是从MHP/冰铜转化项目中获得原料,但这通常会带来延迟。在ING正在追踪的项目中,ING预计今年将有5个项目上线,总规模将达到178kt (NI),但大多数项目预计在夏季才能启动。

值得注意的是,含镍生铁(NPI)折扣本周重新回到了2021年第一季度的水平。从理论上讲,这应该会促使一些NPI/FeNi转化为冰铜,以满足硫酸盐的需求。

ING表示,目前的镍价应该超过HPAL项目的激励价格,虽然很难确定这些项目的上市时间,但如果它们比预期更早地上市,预计将有助于缓解今年晚些时候可能出现的一级市场供应紧张局面。

总而言之,尽管全球去年经济增长放缓,但与能源转型相关的领域仍出现了两位数,甚至三位数级别的增长幅度。ING表示,主要受市场供需失衡和地理上的供应链中断等多重负面因素,叠加在高镍三元技术路线的大力推动之下,需求端很难看到有放缓的信号。另外,还需值得注意的是,在全球镍供给端出现大的转折点之前,镍的价格可能会维持在高位。