“好风凭借力,送我上青云。”对于沉寂了许久的计算机、通信板块而言,这一次终于轮到它们“蹭”上风口了。

2月17日,发改委等部门联合印发通知(以下简称“《通知》”),同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划10个国家数据中心集群。至此,全国一体化大数据中心体系完成总布局设计,“东数西算”工程正式全面启动。

受上述消息刺激,2月18日A股相关概念股上演涨停潮。盘面看,数据港(603881.SH)、依米康(300249.SZ)、首都在线(300846.SZ)、佳力图(603912.SH)、美利云(000815.SZ)等多只标的牢牢封住涨停。

经过周末的发酵,投资者追捧数字经济的热情不降反升,2月21日甫一开盘,包括数据港等标的再度强势封板,其中美利云早盘的封单数量更是一度超过300万手,资金的做多意愿可见一斑。

在资本市场上,题材炒作常常可以在短时间内聚拢人气。不过诚如“华尔街教父”本杰明·格雷厄姆所言,股票市场短期来看是投票机,长期来看则是称重机。在繁华过后,惟有基本面扎实、成长预期明确的标的才有望长虹。

智通财经APP认为,从政策受益面来看,“东数西算”可以带动产业链发展,信息通信、IT设备制造、基础软件、绿色能源供给、土建工程等细分领域有望共同受益。进一步细分,考虑到算力、流量将持续高增长,配套基础设施持续建设扩容是当前的首要任务,以运营商、机房温控、ICT设备与光模块、光通信、IDC(即“互联网数据中心”,下同)等细分领域为代表的通信板块料将最为受益,叠加板块估值低位、机构低配等市场因素,相关标的备受追捧也并不意外。

结合近几个交易日的盘面来看,细分领域中IDC方向尤为瞩目,前文提到的连续20CM涨停的首都在线便在甘肃有项目储备,而出现百万封单的美利云则在宁夏布局了数据中心业务,同样2连扳的数据港则是国内第三方IDC头部企业。

IDC批量涨停,是否能看作主升浪的启动信号?结合基本面,投资者究竟该如何看待相关标的的投资价值?展望后市,该类标的又是否值得投资者持续跟踪呢?

政策强音再现

太阳底下无新事。早在2020年前后,IDC行业便因为独特的成长性和稳健性深受投资者青睐。彼时,相关部门多次表态强调“加快5G网络、数据中心等新型基础设施建设进度”,政策吹暖风一度让相关标的扶摇直上。

以数据港为例,作为高度绑定阿里巴巴(09988,BABA.US)的优质第三方IDC服务企业,公司在2019年-2020年上半年便有过一波持续的拉升行情,股价区间涨幅多逾数倍。不过自2020年年中开始,伴随板块投资热度下降、市场风偏变化、行业供给过剩等因素影响,数据港的升势便戛然而止,此后股价便掉头向下。

数据港的走势并非孤例,回顾IDC相关公司2021年的股价走势,整体均显得差强人意。

如果说两年前相关部门涉及新基建及IDC的表态还是政策的预热阶段,那近段时间来的一系列文件则或可视为此前政策的延续和深化,在后续政策落地的力度上亦更值得期待。

展开而言,根据此前国务院引发的《“十四五”数字经济发展规划》,到2025年数字经济核心产业增加值占GDP比重达10%;另据2月17日国家发展改革委高技术司负责人的介绍,目前我国数据中心规模已达500万标准机架,算力达到130EFLOPS(每秒一万三千亿亿次浮点运算)。随着数字经济技术向经济社会各领域全面持续渗透,全社会对算力的需求仍十分迫切,未来预计每年仍将以20%以上的速度增长。

此外,智通财经APP注意到,文章开头提到的《通知》中明确了数据中心上架率要求,“东数西算”的八大算力网络枢纽节点平均上架率不得65%。而据中国信通院数据,截至2019年年底我国数据中心总体平均上架率仅为53.2%;横向对比海外企业,第三方龙头Equinix的机柜上架率更是多年保持在80%以上。

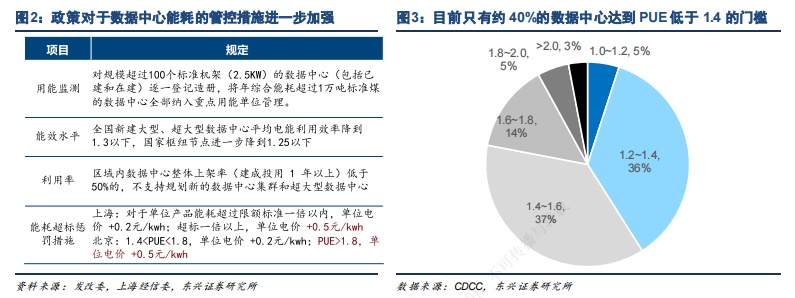

与此同时,《通知》亦明确“东数”节点PUE在1.25以下,“西算”节点PUE在1.2以下,并鼓励数据中心节能减碳、可再生能源供电,数据中心绿色化趋势更为凸显。

综上,智通财经APP认为此次“东数西算”工程的核心要义在于网络建设+绿色节能。地域来看,随着数据中心建设向西部引导,东部地区数据中心资源将愈发稀缺;而西部地区不少数据中心的上架率在30%-40%之间,远未达标,因此未来西部现有数据中心上架率料将持续走高。而对于存量参与者而言,控制数据中心能耗的政策意图颇为明显,能源利用效率或成为数据中心新的准入门槛,现有政策有望引导行业走向集中,头部IDC厂商料将最为受益。

基本面有望共振

政策吹暖风固然可作为主题投资的导火线,但决定一个行业景气度高低的因素还包括商业模式、盈利状况、竞争格局等,而对于中长期投资者而言,尽管相关标的批量涨停大有“乱花渐欲迷人眼”之感,但现阶段更正确的姿势或仍是沉下心来聚焦行业及相关标的的基本面。

首先回到产业视角看,数据中心是技术密集型新型基础设施,IDC通过互联网为集中式收集、存储、处理和发送数据的设备提供运行维护的设施及相关服务。

目前,IDC服务商主要能为客户提供两项服务,即空间租赁和增值服务,对应的空间租赁费和增值服务费便是主要的收入来源。

由于IDC的收入构成与商业地产有着类似的属性,因此市场上亦不乏有人将IDC的生意模式与商业地产做类比,将数据中心看成是具有IT属性的数字地产。总结而言,IDC与商业地产的主要共同点有三:其一,现金流好且持续;其二,区位优势明显,核心地段价值量更高;其三,重资本投入,且区域规模明显。

需要注意的是,IDC一般是采取先建后租的模式,因此它的生意模式是通过一次性投入,在未来持续创造现金流的生意。从这个角度看,好的一面是对于先入局者而言容易形成规模效应,客户粘性强;但弊端同样明显,早期为了形成规模企业势必需要持续重资产投入,对于看重即期盈利的二级市场投资者而言,无疑是减分项。

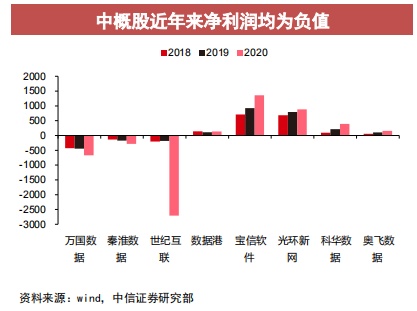

根据中信证券发布的研报看,目前国内第一梯队的IDC公司盈利表现大多差强人意,其中不少标的的净利润常年处于负值或微利状态。

现阶段盈利表现乏力,无怪乎2020年下半年开始IDC公司的股价上行趋势难以为继。但时隔两年政策再度发力,且如前文所述指向性更为明确,在此背景下行业增长的确定性有望进一步加强。

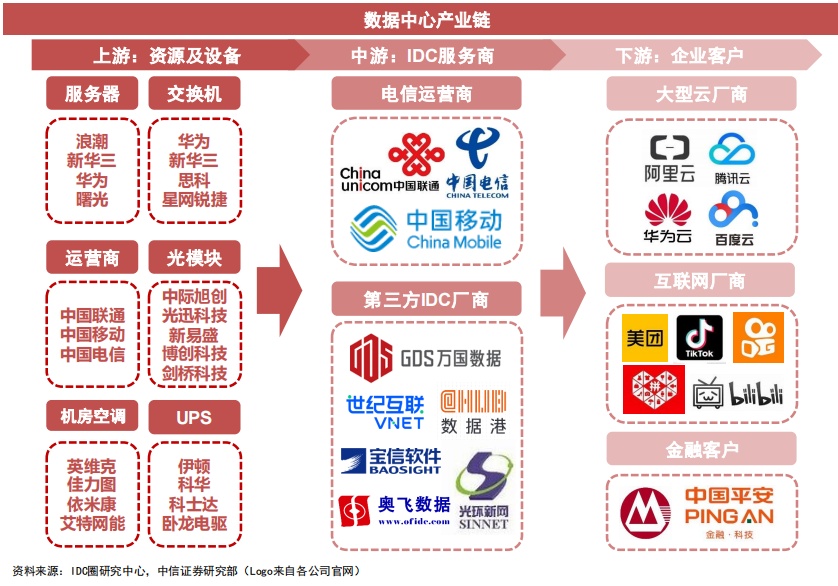

而就IDC的供给及行业竞争格局来看,目前我国在用的数据中心主要集中在一线城市及周边地区,如京津冀、长三角以及大湾区。而参与者按企业性质分类可分为两类:一类是以中国电信(00728,601728.SH)、中国联通(00762,600050.SH)、中国移动(00941,600941.SH)为代表的基础电信运营商,其在骨干网络带宽资源和互联网国际出口带宽方面优势明显;另一类则是以数据港、宝信软件(600845.SH)、光环新网(300383.SZ)为代表的第三方IDC服务商,这类企业在建设成本等方面优于基础电信运营商。

而展望行业后市,如前所述最新的政策表态凸显了数据中心向集约化、绿能化发展,未来能源利用效率将成为新的准入门槛。根据多地已出台政策,目前PUE<1.4 是多地政策的最低标准。另据CDCC数据,目前我国仅有40%数据中心玩家符合这一标准,其余玩家将面临改造或者退出,再考虑到IDC天然是重资产模式,可预见的是未来行业的供给侧料将持续利好存量头部IDC企业。

重视头部标的配置价值

尽管此次“东数西算”相关利好政策点燃了市场做多热情,相关概念股满屏涨停,但智通财经APP仍坚持认为,对于那些没有先手的投资者而言,现阶段的盲目追并不可取。

纵览供给侧和需求侧,目前IDC行业需求侧仍静待爆款应用,而供给侧的洗牌或许才刚刚开始,行业变局或可视为刚刚拉开帷幕,而属于资本市场的真正盛宴或许还在后头。

就标的来看,三大运营商以及包括数据港、光环新网、宝信软件在内的头部第三方IDC企业均具备极高的长期关注价值。

以数据港为例,公司深耕IDC服务十二载,运营规模业内领先。公司主营业务为数据中心服务器托管服务,自2015年起开始与大客户独立签署合作建设数据中心合同,深度绑定头部互联网大客户。从PUE值来看,公司2020年的平均PUE已经为1.4,达到发达国家平均水平。

尤为值得注意的是,像数据港这类标的入局较早,具备完善合规的包括能耗指标在内的审批手续,在当前行业集约化、绿能化的背景下深具优势。展开而言,目前我国一线城市土地、电力资源稀缺,一线城市数据中心资源供不应求,而边远地区供给过剩;同时鉴于大型 IDC 客户集中于北上广深等一线城市,长期来看在一线城市IDC资源仍然会呈现供应紧缺的情况。

而就数据港的项目储备情况来看,公司目前储备了上海闵行、河北怀来、河北廊坊等大型项目,可以对长三角、京津冀形成有效触达,先发优势下再叠加政策鼓励“适度超前”基建,公司的成长远景值得期待。

回看二级市场,自2022年以来,资本市场风云变幻,赛道股与稳增长此消彼长。而像计算机、通信类标的,则可以说已经沉寂许久。而近期政策催化,无疑让相关板块及标的的投资者颇有“久旱逢甘霖”之感。不过从博弈的角度看,当前IDC为代表的数字经济概念股短期已经积累了不小的涨幅,后期料将有分化;但中长期看,顺应政策方向、有强成长预期的标的远未完成价值重估,后市股价料仍将继续上行。