近期全球疫情抬头,国内也出现了局部多点分布,而拥有新冠病毒检测产品的美因基因,曾两次递表申请,港交所会给其伸来橄榄枝吗?

智通财经APP了解到,美因基因近日向港交所主板提交上市申请,这次该公司第二次递表,第一次是在去年的8月16日,时间到期而失效,此次递表更新了首三季度的业绩,其他信息基本不变,中信建投国际为独家保荐人。

美因基因是中国领先的基因检测平台公司,根据弗若斯特沙利文的资料,按2020年收入计,该公司的消费级基因检测服务占中国市场的34.2%,市场份额第一,是第二名的三倍以上,并且也是全球三大消费级基因检测平台之一。不过2020年收入为2.03亿元,三年复合增长率仅为1.9%。

基金检测行业近几年高速发展,行业资本化使得参与者如潮水般涌入港美股市场,作为细分行业龙头,下面不妨来看看该公司基本面。

新冠检测服务收入波动大,关联方占收入超五成

智通财经APP了解到,美因基因最早可追溯到2016年,当时俞博士成立了美因北京,提供基因检测服务,经过多轮融资后,美年健康(俞博士当董事长)间接持有约18.63%股权为第一大股东,去年开始谋划上市于4月成立美因基因。目前该公司已商业化基因检测服务为消费级基因检测服务及癌症筛查服务。

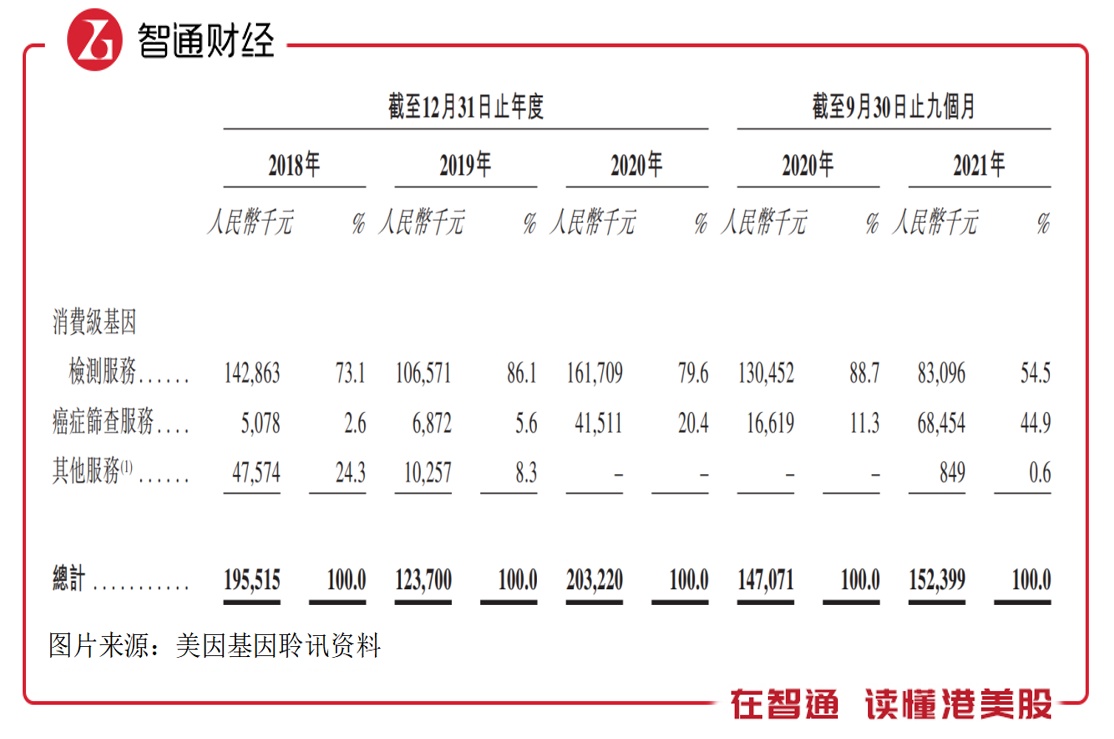

消费级基因检测是该公司核心的商业化业务,检测服务包括癌症风险评估、慢性疾病易感性(其中包括多种心脑血管疾病、痛风及强直性脊柱炎)、传染病检测及新冠病毒检测等。2020年加入了新冠病毒检测,占比收入份额较大,2020年及2021年新冠检测服务收入在该业务贡献分别为45.8%和39.8%.

新冠检测服务对消费级基因检测业务影响较大,2021年因疫情缓和新冠检测服务量下滑,使得首三季业务收入下滑36.2%,收入贡献由88.7%下降至54.5%。若不考虑新冠检测服务,首三季业务收入仍下滑17.1%,主要为核心产品之一的慢性疾病风险评估下滑39.4%,其他消费检测服务下滑了45%。

值得注意的是,癌症筛查服务2021年表现强劲,收入大幅上涨312.3%,因该业务贡献,整体收入1.52亿元,同比微增3.4%。癌症筛查服务主要通过检测及识别释放到血液或粪便中的微量DNA,通过医学成像看到病变之前提供肿瘤发展的基因信号,按2020年已进行检测量计,美因基因是中国规模最大的癌症筛查基因检测平台。

美因基因检测服务在检测量上整体是增长的,其中癌症筛查量于2021年增长迅猛,首三季度由3.8万次增至21万次,但平均单价有所下降,消费级检测服务的新冠病毒检测因政府管控,价格大幅度下降60%,而癌症筛查平均单价也下降了25.4%。实际上,该公司在价格上或存在调节空间。

该公司主要客户为美年健康及俞博士关联公司,2021年上半年关联收入贡献超过50%,其中美年健康就达到了39.7%。而对于关联交易,采用预付制,2018-2021年首九个月关联应收分别为0.93亿元、0.63亿元、1.18亿元及0.83亿元,占比收入分别为47.6%、50.9%、58.1%及54.5%。

因俞博士关系,销售渠道较为稳定,但该公司积极扩宽销售网络,特别是体检中心,截至2021年9月30日,该公司的服务覆盖中国超过300个城市的1400多家医疗保健机构,而体检中心约占机构客户的58%。该公司对美年健康的依赖大幅度降低,2021年首三季贡献下降了10.8个百分点。

产业链一体化模式,产能有提升空间

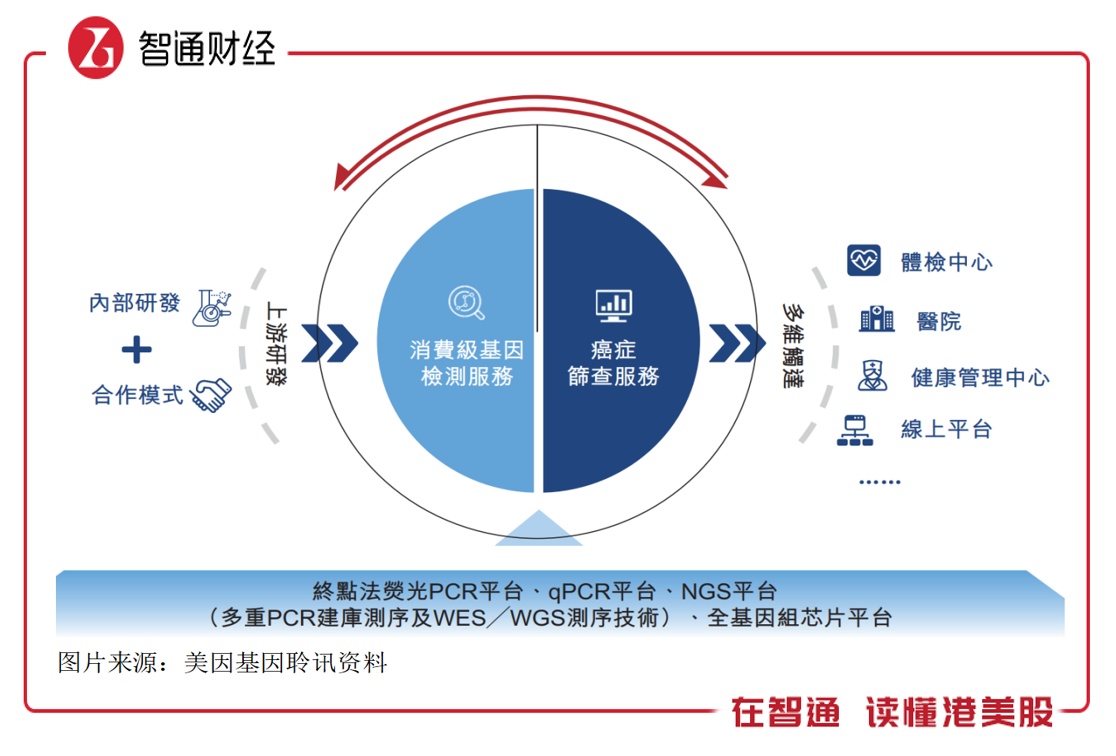

美因基因是中国具备综合能力的基因检测公司,实现了上中下游全产业链覆盖,采用服务与产品研发和商业化双轮驱动的平台型业务模式。

上游主要为研发工作,通过内部研发及合作模式开发LDT服务及IVD产品,截止2021年9月30日,该公司拥有90项检测解决方案,79项为自主研发的LDT服务,11项配有自第三方供应商采购的IVD检测试剂盒。2021年首三季,LDT服务占比收入超过七成,毛利率高达73.8%,是公司最核心的成长及盈利来源。

上游处于最核心的地位,因此公司非常重视研发投入,其研发团队占比高,有68%的成员是硕士及以上学历。而中游为设立先进的综合技术平台体系,包括终点法荧光PCR平台、qPCR平台、NGS平台(多重PCR建库测序及外显子/全基因组测序技术)及全基因组芯片平台,通过下游销售网络实现商业化。

美因基因未来可商业化的产品管线丰富,根据计划,有8款产品将于2022-2025年预期获得IVD注册,弥补在自主研发上的空白。

值得一提的是,该公司产能利用率具有很大提升空间。其在中国北京的建筑面积约880平方米的实验室,2021年首三季,消费级基因检测能力达到927万份,使用率仅为18.6%,最高的时候于2018年达到71.5%,而癌症筛查检测能力为66万份,使用率为31.8%,最高的时候于2020年为59.1%。

产业链一体化的商业模式,降低了成本,加上股东支持,美因基因是行业上为数不多实现盈利的基因检测平台,2021年首三季净利率为27.3%,不过利润率波动较大,2018-2020年分别为11.3%、24%及38.9%。核心原因为新冠检测服务产品价格波动,排除该因素影响,利润率整体上升趋势。

行业高速发展,消费级检测+癌症筛查驱动成长

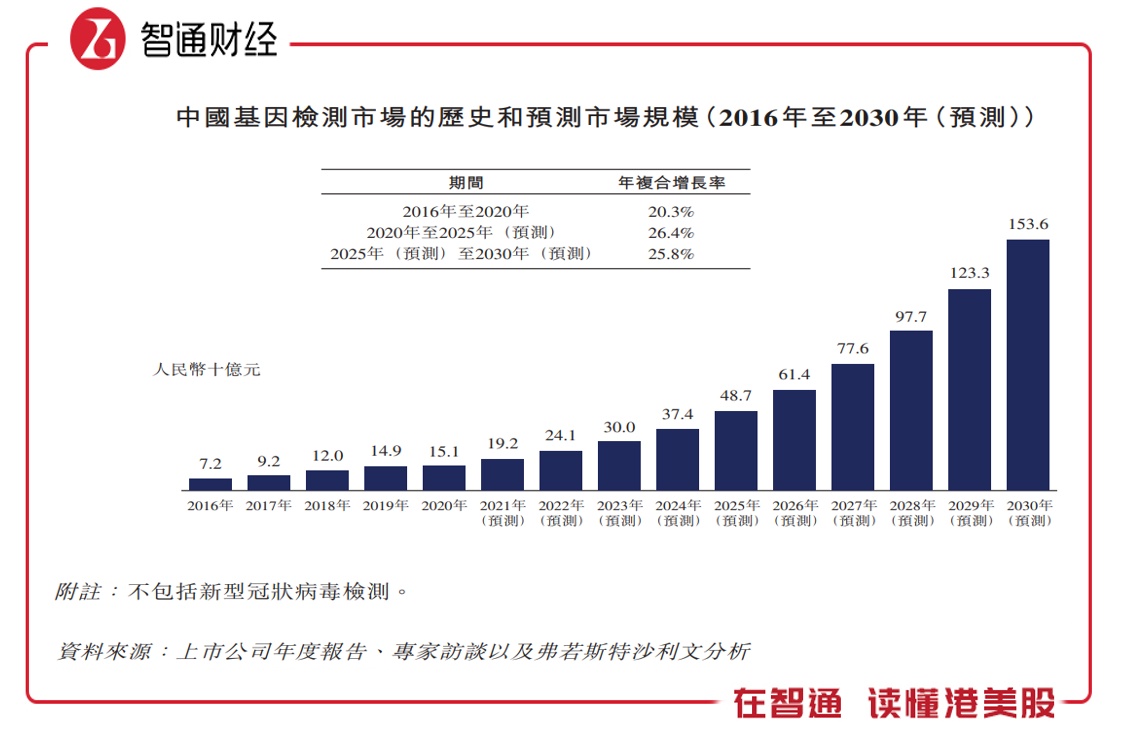

从行业看,基因检测行业高速发展,根据弗若斯特沙利文,2020年国内基因检测市场规模151亿元,近五年复合增长率20.34%,预计未来十年保持超过20%的复合增速,到2030年增长至1536亿元。细分市场看,国内消费级基因检测增速要快的多,未来十年复合增速超过30%。

但国内消费级基因检测参透率仅为0.8%,而美国为8.8%,潜在空间较大。根据聆讯资料,国内共有20名参与者,而美因基因具有非常大的优势,市场份额高达34.2%,远高于其他参与者。基因检测行业进入门槛高,而美因基因管线丰富,随着客户网络持续扩张,有望保持龙头的强势地位。

癌症筛查市场细分领域多,市场前五名癌症包括胃癌、结直肠癌、肺癌、乳腺癌及肝癌。2020年,上述五种癌症类型的筛查市场规模2015亿元,基本保持双位数的复合增速。该公司在癌症筛查也具有竞争力,截至2021年9月该公司是唯一一家累计实施逾35万次检测的公司,远超过行业平均水平。

综上看来,美因基因以消费级检测服务和癌症筛查检测服务作为赛道入口,6年的布局已发展成为行业龙头,竞争优势显著。2021年主要受新冠检测服务影响,但放长远看,该公司产业链一体化的商业模式、强大的管线支撑商业化产品矩阵、股东的发展支持及迅速扩张的销售网络,在行业带动下,未来几年业绩有望实现高成长。不过仍注意风险点,公司关联方收入占比过高,有可能带来利益输送的可能。