过去两个月市场下跌,基金发行也有所放缓,有投资者担忧当前市场微观资金面不是很充裕。近几日,陆股通北上资金也小幅流出,时间上离美联储三月议息会议渐行渐近,有投资者担忧联储加息会导致A股的外资流出,本次甜点做一个简短的分析。

投资者担忧联储加息后外资流出的逻辑有两条,第一条逻辑是基于宏观层面的资本外流,即“美联储加息→人民币贬值→人民币资产预期收益率下降→外资流出”;第二条逻辑基于风险偏好,即“美联储加息→美股或其他海外资本市场动荡/下跌→全球权益投资者风险偏好下降→外资低配包括A股在内的所有权益资产”。

从逻辑上讲,前述两条担忧都很合理,那哪一条逻辑的影响会更大?或者是否两条逻辑都很重要呢?我们可以用历史数据做一个回测。我们用14年底开通以来陆股通北上资金的五日平滑数据来代表A股外资的流入流出情况,用美元兑人民币中间价的变化来代表人民币升值/贬值,用VIX指数来代表外资的风险偏好,然后分别计算北上资金与人民币汇率、北上资金与VIX指数三个月滚动的相关系数,我们发现:

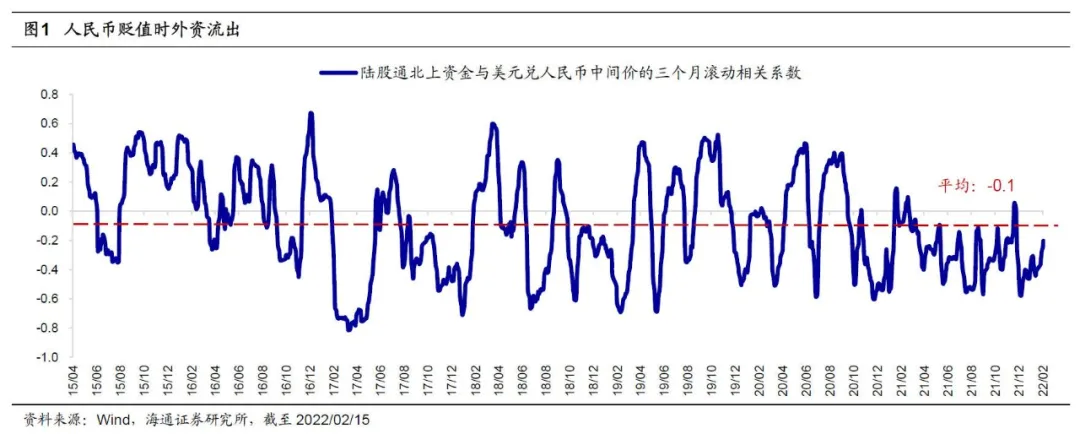

① 人民币贬值时北上资金约有60%的概率流出:我们计算了14年底至今北上资金流入流出与人民币汇率的3个月滚动相关系数(详见图1),平均来看14年至今该相关系数的平均值为-0.1,即人民币贬值时北上资金会流出,从概率上讲,相关系数大于0的时间占比为39.6%,小于0为60.4%,换句话说大约60%的情况下人民币汇率和外资是负相关,即若人民币贬值,有60%的概率外资也是流出的。

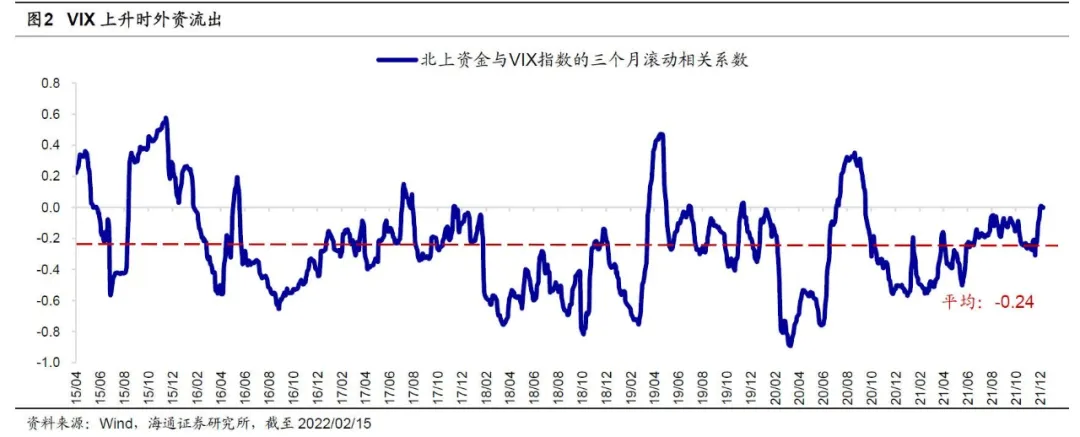

② VIX上升时北上资金约有80%的概率流出: 14年底至今北上资金流入流出与VIX的3个月滚动相关系数见图2,平均来看14年至今该相关系数的平均值为-0.24,即VIX上升时时北上资金会流出,从概率上讲,相关系数大于0的时间占比为17.6%,小于0为82.4%,也就是说当VIX上升时有80%的概率外资会流出。

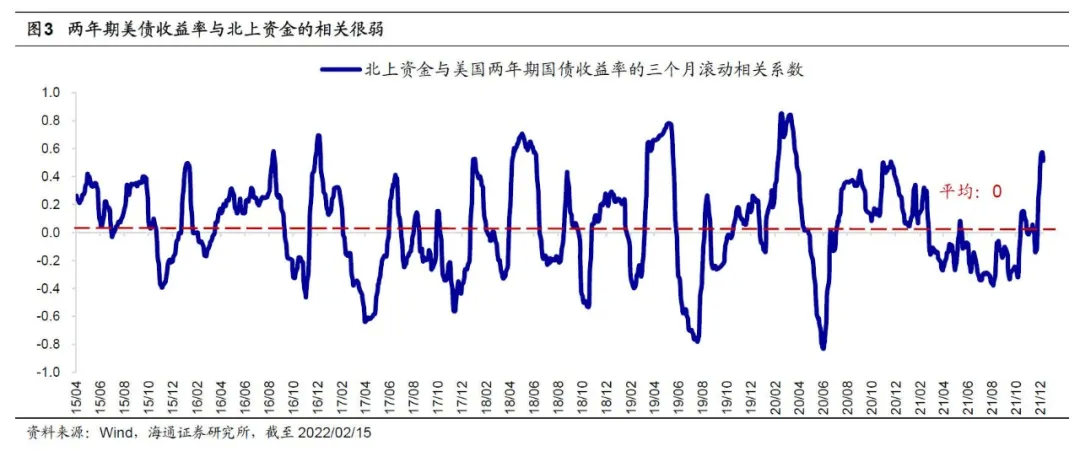

③ 当然,我们也可以更加简单一点,用前述方法直接回测一下代表美国货币政策预期的两年期美债收益率与A股北上资金的相关性:14年底至今两者三个月滚动相关系数的平均值为0,从概率上看,该三个月滚动相关系数在历史上56%的时间为正,44%的时间为负。

通过前述的相关系数的分析,我们可以得出如下结论:短期影响A股外资最大的变量其实是VIX,人民币汇率与陆股通存在着较弱的负相关性,而代表加息预期的两年期美债收益率对北上资金的综合影响微乎其微。

风险提示:历史不代表未来。

本文编选自海通证券股市荀策微信公众号,作者:郑子勋、荀玉根,智通财经编辑:杨万林