概要

新世纪以来有哪些地缘冲突?从2000年以来,全球来看共经历过10次比较典型的地缘政治冲突事件。由于历次冲突的规模、持续时间、波及范围等均有不同,对各类资产的影响程度也不尽相同,但整体来看,局部地区的冲突爆发对大类资产的走势长期影响有限。

冲突爆发后大类资产表现如何?权益:冲突爆发短期将冲击权益市场,但持续时间不长,大规模、长时间的地缘冲突对权益市场的影响更加显著。历次冲突爆发后一天,多数指数下跌,但冲突后7个交易日,多数指数由跌转涨。进一步观察地缘冲突整个时期内指数的表现,可以发现地缘政治冲突事件对权益市场的影响实际有限。从历次冲突期间行业的表现来看,工业原材料等板块有望占优,成长板块或将出现回调。债券:冲突期间债市收益率多数下滑。新世纪以来,由于历次地缘政治引发的冲突持续时间较短、波及范围较小,且参战国强弱差距明显,因此地缘冲突对于债市均未造成明显的影响,不过收益率普遍呈现下滑。唯一的例外是利比亚战争时期,各国十年期国债到期收益率大幅回落,10年期美债收益率显著回落142bp。大宗商品:冲突对于金价的影响更多在战前,波及原油产地的地缘冲突对油价的提振效果更显著。贵金属方面,新世纪以来的十次地缘冲突前三个月,COMEX黄金价格多数上涨,而当冲突爆发或战局明朗后,黄金价格并不必然上涨。能源品方面,从历次地缘冲突爆发后油价的变化来看,涉及中东地区的地缘冲突期间,油价大部分呈上涨态势,如伊拉克战争爆发后的7个交易日,布伦特原油显著上涨6.6%,利比亚战争和叙利亚内战期间,原油价格也均有走高。美元指数:近年来冲突爆发短期多会导致美元走弱,美元的“避风港”地位弱化。在新世纪以来的十次冲突爆发后一天内,美元指数似乎以2011年为节点存在明显的分化,2001至2010年爆发的冲突多会带动美元升值,而2011年后,在冲突爆发的背景下,美元指数却不升反降。将时间拉长至历次地缘政治冲突持续的整个期间来看,我们发现,整体来说美元指数涨少跌多,这或许意味着近年来美元的“避风港”地位可能正在逐步弱化。

俄乌局势剑拔弩张,资产价格何去何从?年初以来,俄罗斯和乌克兰两国的紧张局势日益升级。从此前历次地缘冲突下资产表现的规律来看,一旦俄乌冲突升级,则将会引发资产价格的明显调整。首先,从权益市场来说,中长期来看并不需要担心股市的大幅回落,但短期调整恐将不可避免,工业原材料等板块有望占优,成长板块或将出现回调;其次,从债券市场来说,债券收益率水平有望小幅下移,但除非战争爆发规模超出预期,否则调整幅度可能不大;第三,从当前时点来看,冲突升级会使得原油的配置价值高于黄金等贵金属;最后,冲突对美元指数的影响可能不大,但考虑到美联储正在加速收紧货币政策,美元指数依然易升难降。

一、新世纪以来有哪些地缘冲突?

从2000年以来,全球来看共经历过马其顿武装冲突、阿富汗战争、伊拉克战争、黎巴嫩战争、俄罗斯格鲁吉亚战争、科特迪瓦内战、利比亚战争、叙利亚内战、乌克兰冲突和第二次卡拉巴赫战争等10次比较典型的地缘政治冲突事件。由于历次冲突的规模、持续时间、波及范围等均有不同,对各类资产的影响程度也不尽相同,但整体来看,局部地区的冲突爆发对大类资产的走势影响有限。

二、冲突爆发后大类资产表现如何?

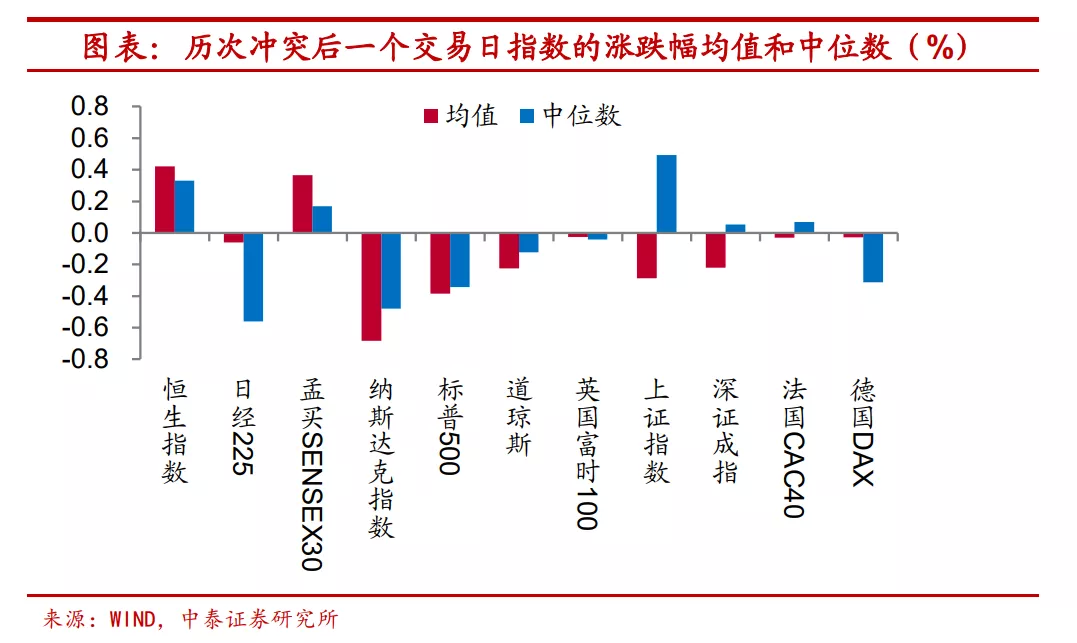

冲突发生后短期明显冲击权益市场。首先来看权益市场,地缘冲突爆发后,通常来说短期会导致风险资产受到冲击,从历次冲突爆发后一天指数的表现来看,仅恒生指数和孟买SESEX30平均涨跌幅为正,其余主要指数均表现为下跌,中国、欧洲、美国等主要经济体的股市明显回落。

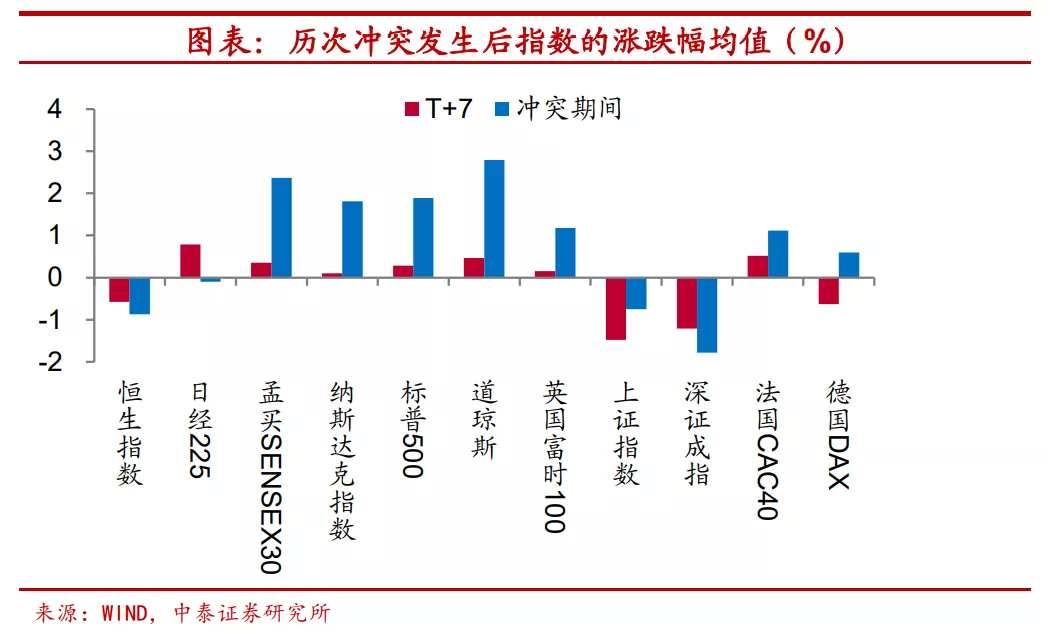

冲突事件对于股市的冲击持续时间较短。不过,从历次指数变化的均值来看,冲突后7个交易日,多数指数已经由跌转涨。如果进一步观察地缘冲突持续的整个时期内指数的表现,可以发现,拉长时间来看,地缘政治冲突事件对权益市场的影响较为有限。在历次冲突期间,上证综指5次上涨与5次下跌、恒生指数6次上涨与4次下跌、标普500指数8次上涨与2次下跌,在整个冲突期间事件对于权益市场的冲击并不显著。

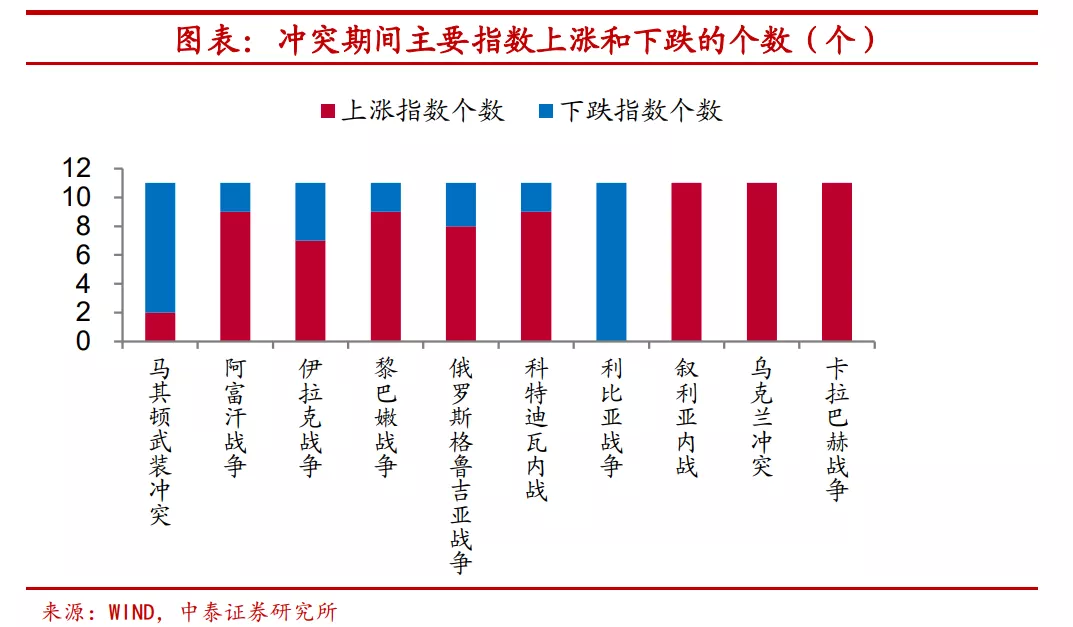

大规模、长时间的地缘冲突对权益市场的影响更加显著。在历次地缘政治冲突事件中,主要指数多数情况下涨多跌少。仅在利比亚战争期间,主要指数普遍下跌,而在叙利亚内战、乌克兰冲突和第二次卡拉巴赫战争期间,主要指数甚至全面上涨。这主要与战争的规模和持续时间有关,利比亚战争虽然因国内的派别争斗而爆发,但在欧美国家介入后,发展成为西方国家和中东北非的国际战争,且持续时间超过半年多,因而对权益市场的影响也是历次战争中最大的。而其他冲突多为局部战争,对权益市场的影响较弱。

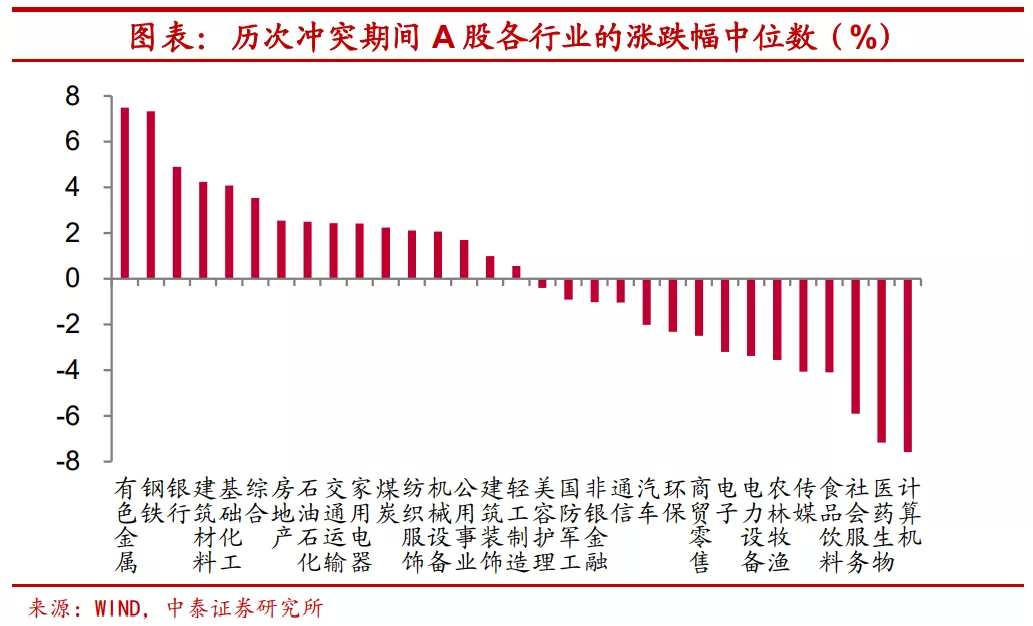

有色金属行业在A股表现最优。从历次冲突期间A股各行业的表现来看,有色金属行业的涨幅中位数领先于其他行业,这或许与战争爆发时期,投资者避险情绪升温导致黄金等避险资产相关股票上涨有关。此外,钢铁和银行股在战争爆发时整体表现也相对较好。而社会服务、医药生物及计算机行业受到冲突的负面影响或大于其他行业。

材料行业股票领涨美股。从历次冲突期间美股的行业表现数来看,标普500一级各行业均有所上涨。其中,材料行业的涨幅中位数领先于其他行业,医疗保健和必需消费也有不错的表现,而信息科技的涨幅垫底。可见整体而言,地缘冲突爆发对高成长性的板块不利。

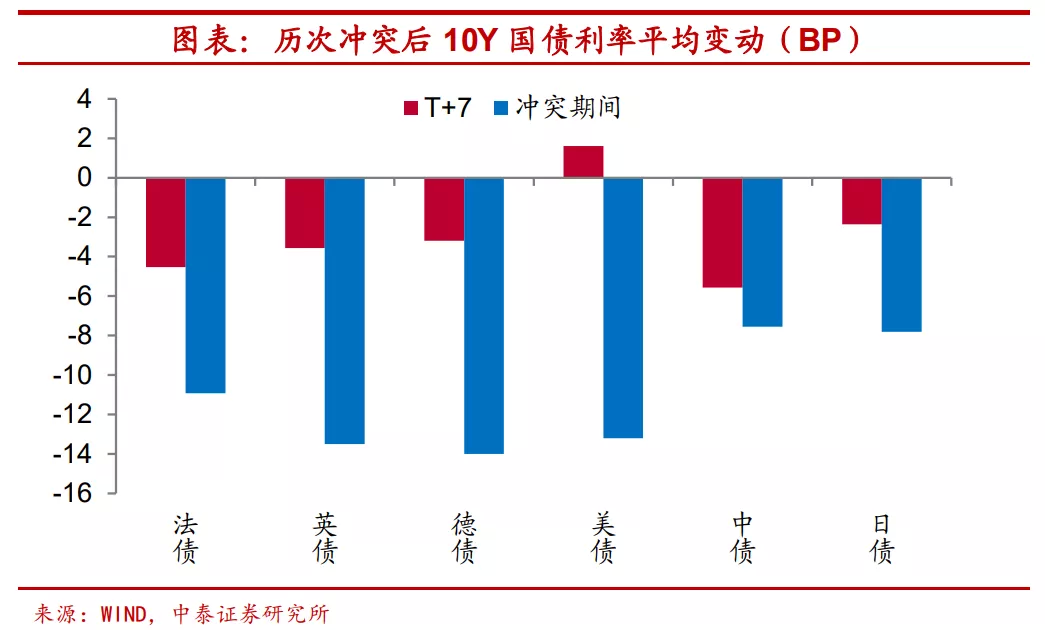

冲突期间债市收益率多数下滑。其次我们来看债券市场。除非一国宣布参战或遭遇战败,该国的国债利率存在上升风险以外,一般而言,债券在冲突期间或将受益。新世纪以来,由于历次地缘政治引发的冲突持续时间较短、波及范围较小,且参战国强弱差距明显,因此地缘冲突对于债市均未造成明显的影响。唯一的例外是利比亚战争时期,各国十年期国债到期收益率大幅回落,10Y美债利率显著回落142bp。正如前文所述,本次战争的规模相对较大、持续时间偏长,对股市、债市都产生了明显的影响,其余局部地缘冲突期间,国债利率仅有小幅变化,不过收益率普遍呈现下滑。

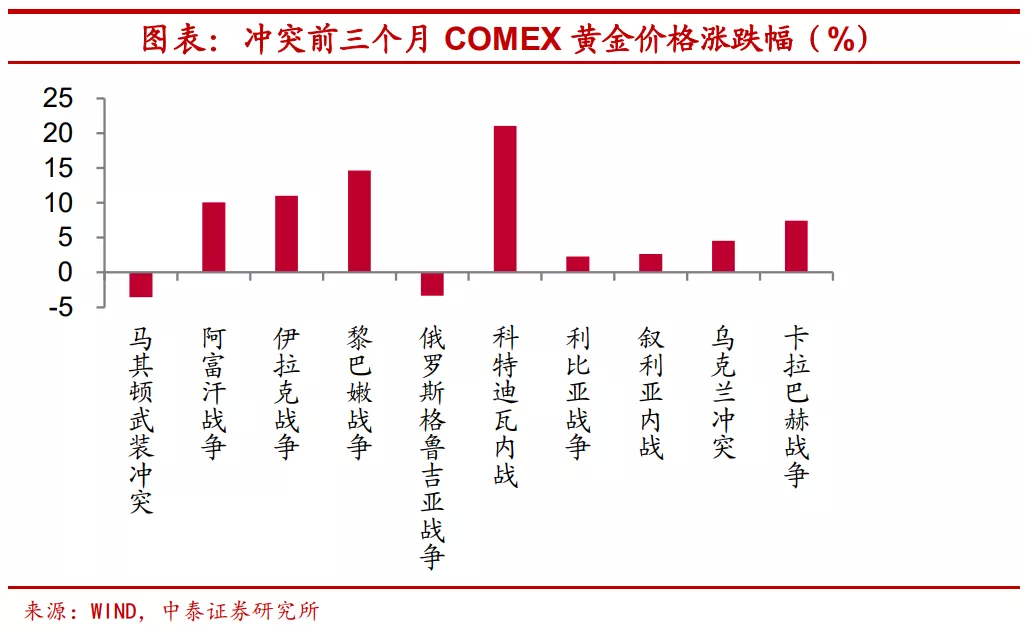

战前恐慌情绪蔓延下金价趋于上涨。第三,从黄金市场的表现来看,所谓“大炮一响,黄金万两”,黄金是战争时期公认的避险资产。通过复盘历次冲突前后黄金价格的变化,我们发现金价一般在开战前走高。虽然地缘风险事件具有不确定性和突发性,冲突具体发生的时间无法预测,但一些地缘冲突前期酝酿时间较长,在战前恐慌情绪的蔓延下,黄金价格趋于上涨。新世纪以来的十次地缘冲突前三个月,COMEX黄金价格多数上涨,仅在两次战争前有所回落,一是战争范围较小的马其顿武装冲突,二是俄罗斯格鲁吉亚战争,当时美国实行强势的美元政策以抑制通胀,导致黄金价格下跌。

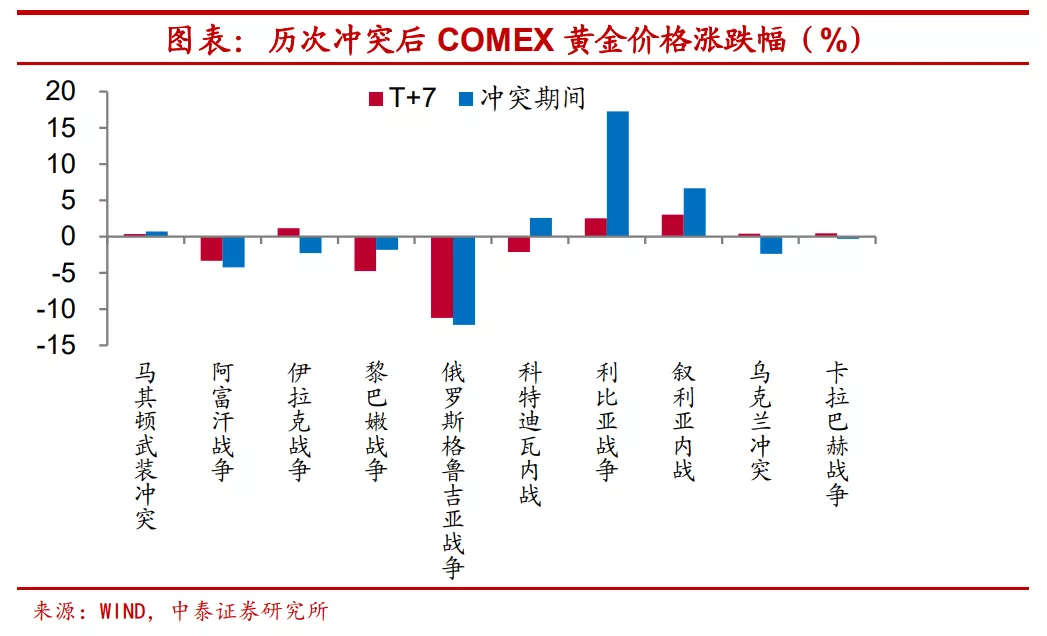

冲突爆发后,黄金价格并不必然上涨。当战争正式开始或战局明朗后,黄金价格并不必然上涨,在新世纪以来的十次地缘政治冲突期间,黄金价格5次上涨与5次下跌。一般而言,战前市场已有充分预期,而战争正式开始后,在利空出尽的背景下,黄金价格有回落的可能。

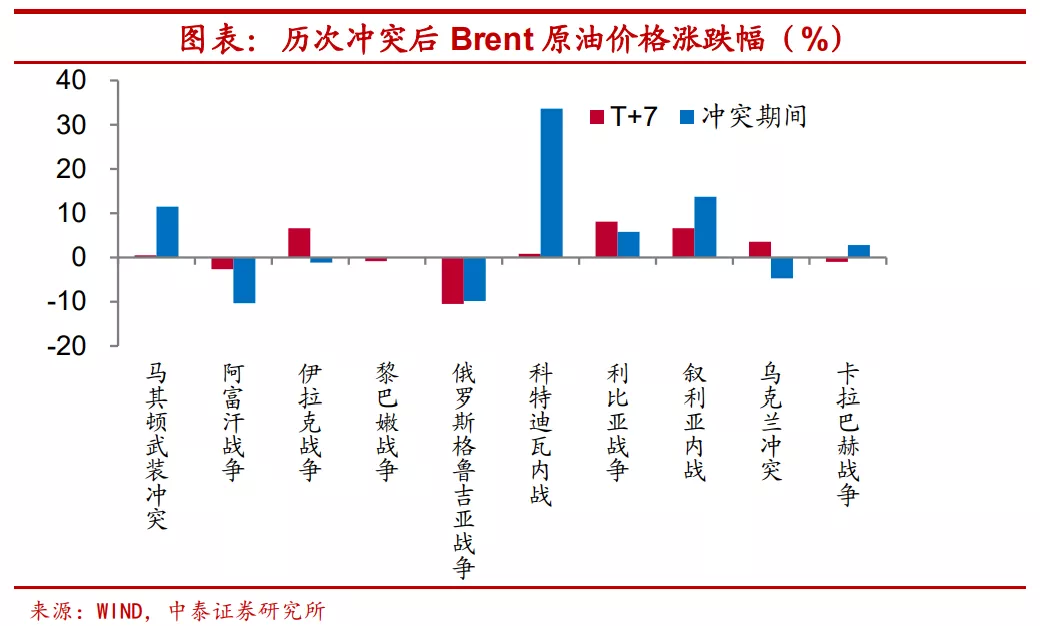

涉及主要产油国的地缘冲突对油价的影响较大。第四,从原油价格的表现上来看。地缘冲突对于能源品的影响较为直观,冲突爆发将会显著影响原油的产能,尤其是涉及世界主要产油国的地缘政治冲突,如中东国家、委内瑞拉、俄罗斯等参与的冲突。对于不涉及主要产油国的地缘风险主要体现在对原油需求的影响,相对而言冲击效应较弱。

中东地区冲突多会带动油价走高。从历次地缘冲突爆发后油价的变化来看,涉及中东地区的地缘冲突期间,油价大部分呈上涨态势,如伊拉克战争爆发后的7个交易日,布伦特原油显著上涨6.6%,利比亚战争和叙利亚内战期间,原油价格也均有上涨。但即便是主要原油生产国参与的战争期间,原油价格也不一定上涨,如2008年俄罗斯格鲁吉亚战争期间,原油价格整体呈下行态势。除了战争外,供需基本面、突发事件后战略石油投放和宏观经济环境等对油价也有较大影响。

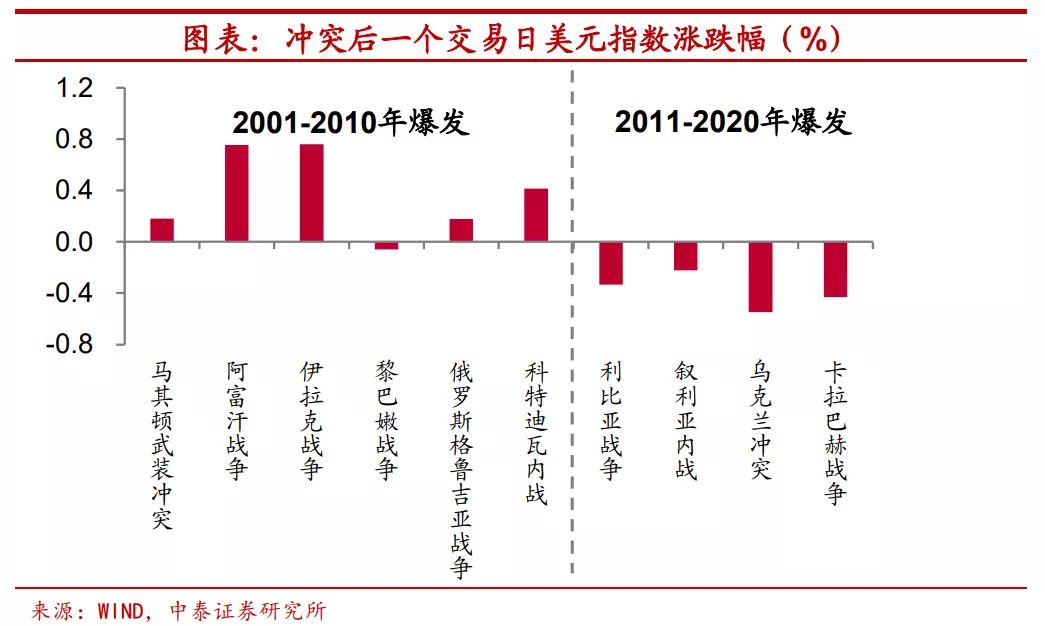

近年来,冲突爆发短期多会导致美元走弱。最后,从美元指数的走势上来看。一般而言,在地缘政治冲突等“黑天鹅”事件发生后,避险情绪升温将导致市场对美元的需求提升,从而使得美元指数上行。在新世纪以来的十次冲突爆发后一天内,美元指数似乎以2011年为节点存在明显的分化,2001至2010年爆发的冲突多会带动美元升值(除黎巴嫩战争爆发后美元指数微幅回落);而2011年后,在冲突爆发的背景下,美元指数却不升反降。

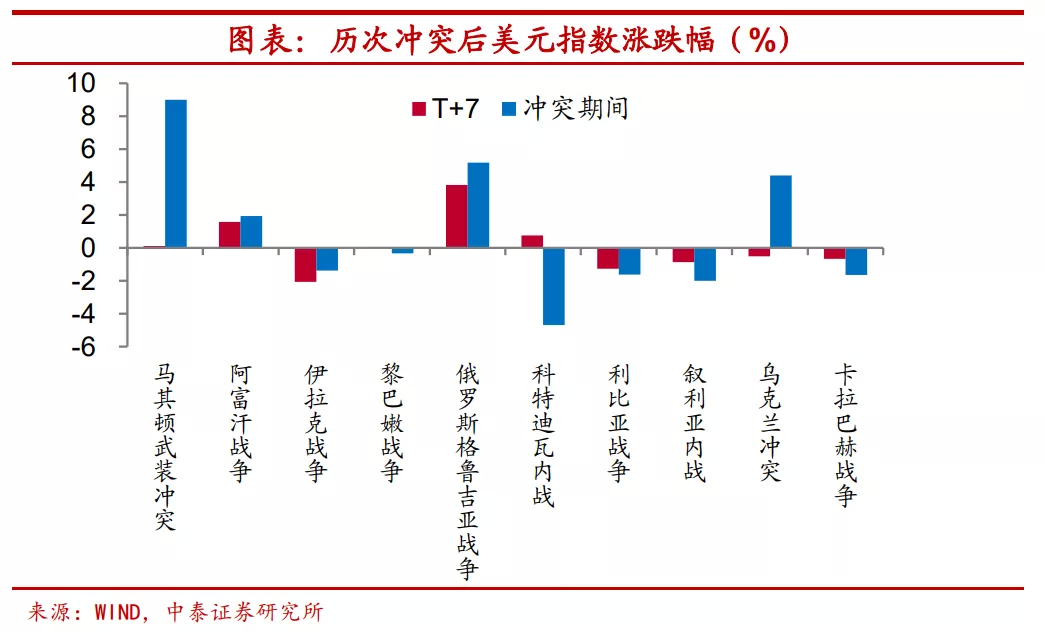

美元的避险地位或有所弱化。将时间拉长至历次地缘政治冲突持续的整个期间来看,我们就会发现,整体来说,美元指数涨少跌多。仅在马其顿武装冲突、阿富汗战争、俄罗斯格鲁吉亚战争和乌克兰冲突期间,美元有所上涨,同样,如前文所述,美元在冲突期间升值的情况大部分发生在新世纪早期,这或许意味着近年来美元的“避风港”地位可能正在逐步弱化。

总结来看,地缘政治冲突对于大类资产表现的影响具有如下特征:首先,冲突爆发短期将冲击权益市场等风险资产,但冲击持续时间很短,资产价格往往迅速反弹;其次,冲突通常来说会压低债市收益率水平,不过局部冲突对股债的影响均较有限;第三,冲突对于贵金属价格的影响更多在战前或冲突初期,而波及中东地区的地缘冲突对能源品价格的提振更加显著;最后,近年来冲突爆发短期多会导致美元走弱。

三、俄乌局势剑拔弩张,资产价格何去何从?

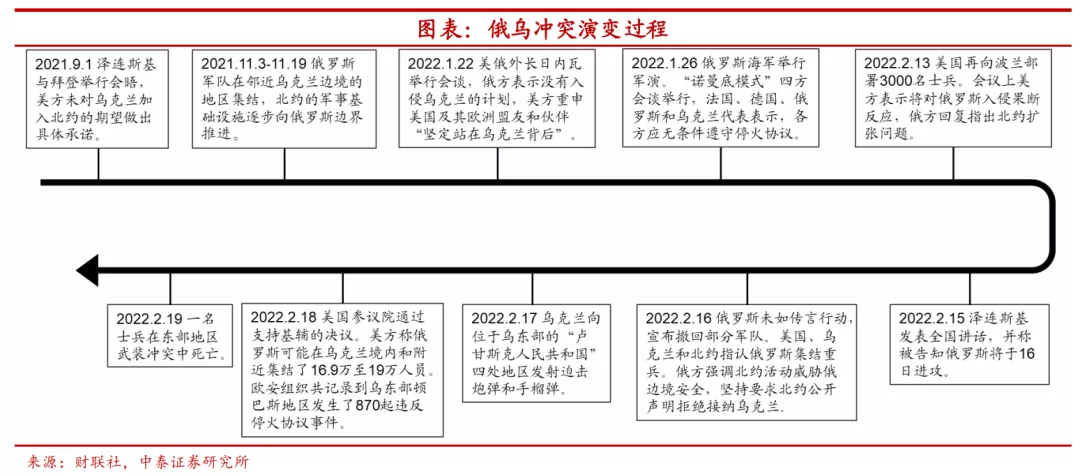

俄乌局势剑拔弩张。年初以来,地缘政治风险不断升温,俄罗斯和乌克兰两国的紧张局势日益升级。由于乌克兰位于波兰与俄罗斯之间,是欧盟和俄罗斯的缓冲地带,因其特殊的地理位置,本次冲突面临的局势也更错综复杂。据俄罗斯卫星网2月17日报道,乌克兰武装部队向卢甘斯克地区4个居民点发射迫击炮弹和手榴弹,乌克兰军方则称,俄罗斯占领军向卢甘斯克地区的村庄开火。美国总统拜登也不断发表关于两国即将“开战”的消息,使得局势更加扑朔迷离。

从此前历次地缘冲突下资产表现的规律来看,一旦俄乌冲突升级,则将会引发资产价格的明显调整。首先,从权益市场来说,中长期来看并不需要担心股市的大幅回落,但短期调整恐将不可避免,工业原材料等板块有望占优,成长板块或将出现回调;其次,从债券市场来说,债券收益率水平有望小幅下移,但除非战争爆发规模超出预期,否则调整幅度可能不大;第三,从当前时点来看,冲突升级会使得原油的配置价值高于黄金等贵金属;最后,冲突对美元指数的影响可能不大,但考虑到美联储正在加速收紧货币政策,美元指数依然易升难降。

风险提示:报告中关于地缘冲突对大类资产的影响是基于历史数据进行统计分析归纳形成的结论,历史规律存在失效的风险。

本文编选自 lixunlei0722李迅雷金融与投资微信公众号,作者:陈兴、谢钰,智通财经编辑:杨万林