冲刺科创板未果,苏州快可光伏电子股份有限公司(以下简称“快可电子”)转战创业板。这一次,快可电子能圆上“资本梦”吗?

据公司日前提交的招股书看,快可电子主要从事光伏接线盒和光伏连接器的研发、生产和销售,产品涉及十多个系列接线盒和连接器。受益于近年来世界各主要国家大力发展可再生能源,全球光伏市场持续快速增长,而蓬勃的下游市场亦使得诸如光伏接线盒、光伏连接器等设备的需求持续走高。

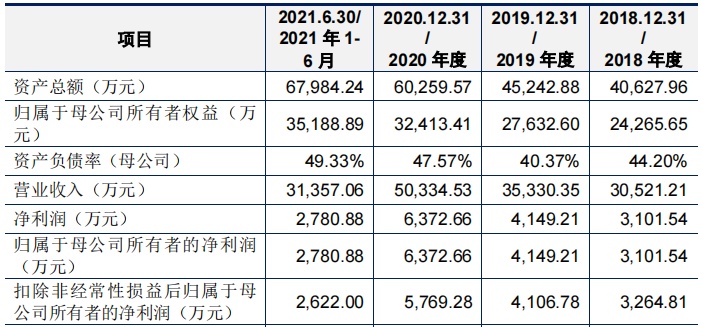

具体到快可电子,业绩层面,2018年-2020年,快可电子实现收入3.05亿元、3.53亿元、5.03亿元,对应年均复合增长率为28.42%;净利润3101.54万元、4149.21万元、6372.66万元,对应复合增长率为43.34%。

进入2021年后,快可电子业绩延续升势,收入和净利润分别为3.14亿元、2780.88万元。

业绩连年上扬,看上去快可电子的成长性尚可。展望后市,公司的核心看点在于哪里?中长期看,公司又能否延续现下的业绩升势呢?

原材料涨价冲击盈利

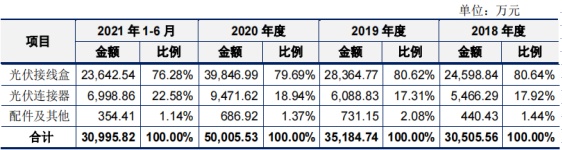

拆分收入结构来看,快可电子主营业务突出,主营业务的收入占比常年保持在98%以上。进一步细分,公司的主营业务主要包括光伏接线盒、光伏连接器、配件及其他三个项目。

期内,光伏接线盒始终为公司的第一大收入来源,收入由2018年的2.46亿元上升到2020年的3.98亿元,占比徘徊在80%上下;同期,光伏连接器实现收入5466.29万元、6088.83万元、9471.62万元,占比约为20%。

就收入变动趋势看,快可电子的核心业务收入在报告期内均保持增长势头,推升公司整体业绩持续上行。智通财经APP认为,快可电子收入长虹,背后主要原因在于近年来全球各主要国家积极发展新能源,光伏行业蓬勃发展,因此光伏接线盒及光伏连接器均有较好表现。

据了解,光伏接线盒是位于太阳能电池组件构成的电池板方针之间的连接和保护装置,其主要作用是连接和保护太阳能光伏组件,将太阳能电池产生的电力与外部线路连接,传导光伏组件所产生的电流,在组件发生热斑效应时自动启动旁路保护电路。

而连接器是电路系统电气连接必需的基础元件,用作器件、组件、设备、系统之间的电信号或光信号连接。快可电子的连接器主要为光伏领域连接器,主要应用于光伏接线盒、逆变器、汇流箱、组件等光伏设备连接。

从产业相关性来讲,每一个光伏组件的保护和连接都会需要匹配一套接线盒和一对连接器,因此光伏接线盒和连接器市场前景在很大程度上取决于光伏组件的景气度。

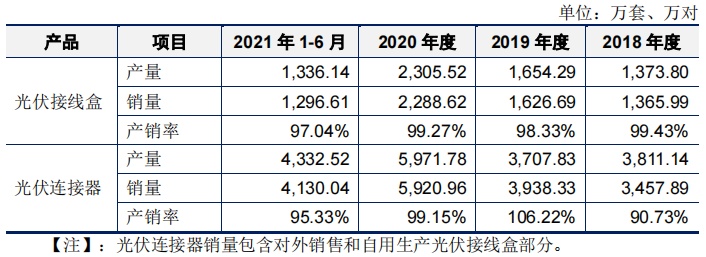

报告期内,公司的光伏接线盒和光伏连接器产销量均呈现大幅抬升趋势,其中光伏接线盒的产量分别为1373.8万套、1654.29万套、2305.52万套、1336.14万套,销量为1365.99万套、1626.69万套、2288.62万套、1296.61万套,产销量维持在高位。

同期,快可电子的光伏连接器产量分别为3811.14万对、3707.83万对、5971.78万对、4332.52万对,销量则为3457.89万对、3938.33万对、5920.96万对、4130.04万对,亦呈现产销两旺的势头。

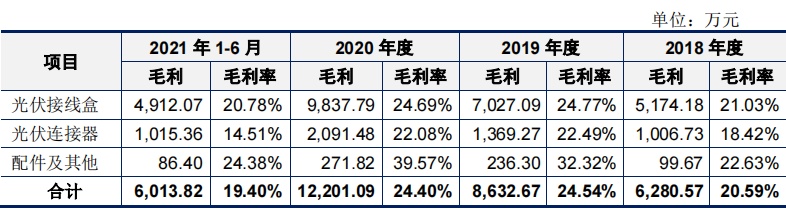

盈利端,文章开头提到期内快可电子的净利润连上台阶,不过就盈利能力看,公司毛利率于2019年阶段触顶,此后便有下滑趋势。期内,公司主营业务毛利率分别为20.59%、24.54%、24.4%、19.4%。

智通财经APP获悉,快可电子毛利率先升后降,主要是受行业政策、生产工艺及流程改进、原材料价格波动等因素影响。尤其是进入2021年后,公司主要原材料采购价格均出现不同程度的上涨,对公司整体盈利表现造成拖累。

据了解,快可电子生产经营所需的主要原材料为塑料粒子、铜材、电子元器件等,期内直接材料成本占当期主营业务成本的比例均在8成以上。其中,铜材占到产品成本的40%左右。2020年下半年来,由于铜材等大宗商品价格持续上涨,公司成本压力可见一斑。

另外,值得一提的是,2021年公司扣非后归母净利润同比下降了2.69%,未来如果原材料价格维持高位甚至进一步上升,快可电子的盈利能力或有恶化的可能性。

市场前景喜忧参半

从产品结构来看,不难看出快可电子的光伏接线盒和光伏连接器的市场前景与整个光伏行业的景气度高度相关,换言之未来光伏产业的兴衰将对公司的业绩起到不容忽视的影响。

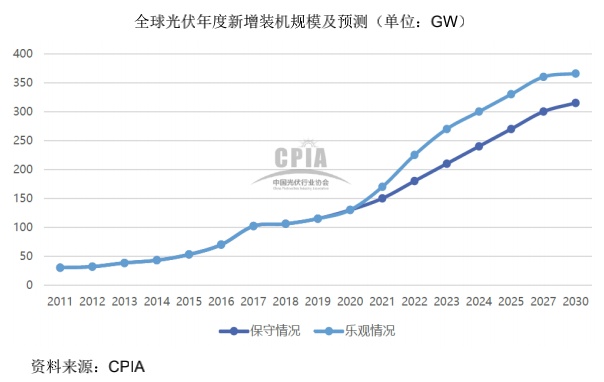

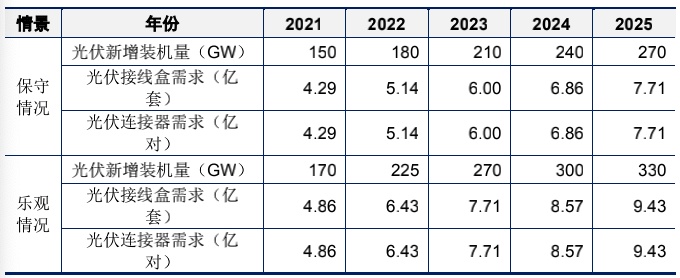

就目前光伏行业的发展而言,作为备受瞩目的明星赛道,市场对于其未来几年的增速仍颇为乐观。根据中国光伏行业协会数据,2020年全球光伏新增装机预计可达130GW,创历史新高;在多国“碳中和”目标、清洁能源转型及绿色复苏的推动下,预计“十四五”期间全球每年新增光伏装机约210-260GW。

具体到光伏接线盒和光伏连接器,根据CPIA对全球光伏新增装机量的预测,未来几年全球光伏接线盒和连接器的需求在乐观情况下预计至2025年将较2021年有大幅增长,其中后者的需求量更有望接近翻倍。

尽管市场容量及增长速度均可观,但相关企业或许并不能够高枕无忧。一个已经隐现的迹象是,伴随光伏行业持续降本增效,单位功率电池片价格和组件配件价格均在下行通道中。

具体到快可电子,期内公司的核心产品光伏接线盒的平均销售价格为18.01元/套、17.44元/套、17.41元/套和18.23元/套,光伏连接器平均售价为2.46元/对、2.52元/对、2.49元/对和2.52元/对,近三年整体呈下降趋势。2021年上半年,由于原材料涨幅较大冲击成本,快可电子上调销售均价,但考虑到光伏行业补贴退坡是大势所趋,在平价上网的预期下,诸如光伏接线盒和光伏连接器产品价格能否持续坚挺或有较大不确定性。

或许快可电子自身亦有意愿改变产品相对单一的现状,据招股书披露公司未来的发展战略中置于首位的便是新产品开发,其表示未来随着募集资金到位,公司将“重点开拓风能、储能、新能源汽车和光伏光热系统一体化产品等其他领域电子连接器产品”。

不过,需要指出的是,从此次快可电子冲刺创业板募集资金的用途看,公司仍拟主要用于“光伏组件智能保护及连接系统扩产项目”和“研发中心建设项目”,前者投产后有望为公司光伏接线盒新增产能1100万套/年,连接器新增产能900万对/年。

考虑到目前光伏行业“马太效应”明显,下游光伏电站在选择光伏组件及连接产品供应商时,倾向绑定大型供应商以确保产品质量和一致性,因此从这个角度看快可电子募资扩产以缩小同行业内头部公司的差距无可厚非。

不过若从二级市场投资者角度出发,即便未来快可电子如愿上市,在行业迈入平价时代的大背景下,公司单一产品结构的弊端或将愈发暴露,在原材料上涨和产品单价下行的双重压力下,快可电子的盈利能力恐将持续承压。在盈利增速难有保证的情况下,不难想见公司的中长期投资价值亦会受到压制。