智通财经APP获悉,熵基科技已经于1月29日提交科创板IPO注册,这是一家核心技术为生物识别,专注于提供智慧出入口管理、智慧身份核验、智慧办公产品以及解决方案的企业。

生物识别技术通过最近这些年的发展,已经逐渐成熟,相关的应用场景也随之扩大,同时市场规模保持增长。

生物识别技术运用人体固有的生理和行为特征,例如指纹、人脸、虹膜、静脉以及声纹等,通过生物传感器进行数据采集,再使用计算机、光学以及声学分析等科技手段,实现对于个体身份鉴定的识别技术。

目前,金融、电信、信息安全、电子政务等领域,生物识别技术都在不断扩大应用范围,特别是各国政府于边境安全、电子护照以及刑侦等方面逐步普及;除此之外,电子商务以及云计算也有较大需求,依靠移动支付以及在线转账等业务持续扩展。放眼未来,随着人工智能的不断发展,生物识别技术的应用将更进一步。

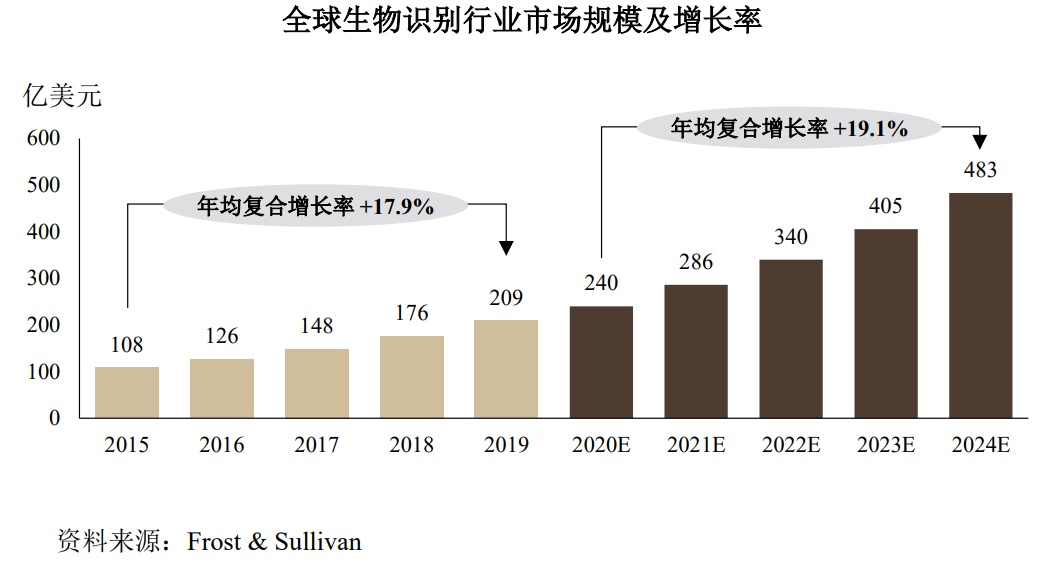

得益于市场需求以及技术发展的共同推进,全球的生物识别技术发展趋势良好,根据Frost & Sullivan的数据得知,全球生物识别市场规模由2015年的108亿美元增长至2019年的209亿美元,复合年增长率达到17.9%;预计2020年为240亿美元,2024年上升至483亿美元,复合年增长率达到19.1%。

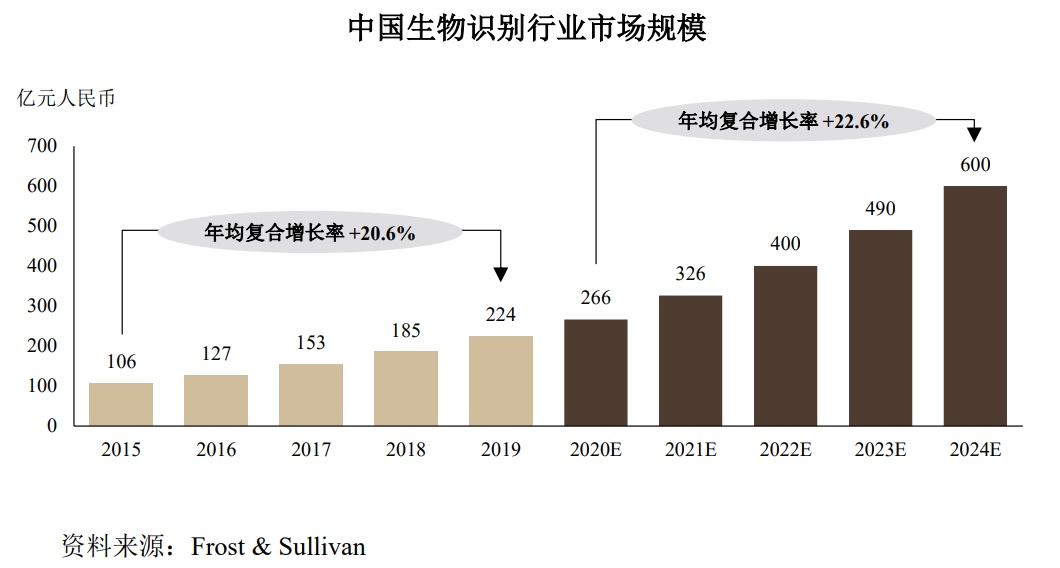

我国市场规模前景向好,未来5年复合增长22.6%

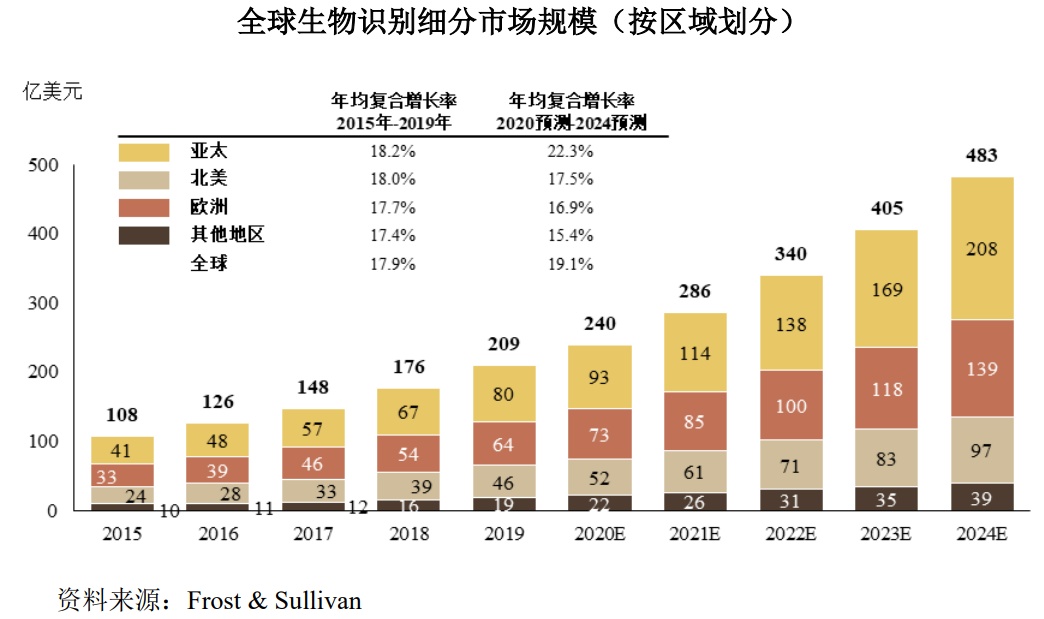

从全球市场区域分部来看,2019年亚太、北美、欧洲以及其他地区的生物识别技术市场规模分部为80亿美元、64亿美元、46亿美元以及19亿美元,分部占比38.3%、30.6%、22%以及9.1%,其全球最大的生物识别市场是亚太地区。

亚太地区生物识别市场规模从2015年的41亿美元增长至2019年的80亿美元,复合年增长率达到18.2%;预计2024年市场规模将达到208亿美元,2020至2024年的复合年增长率达到22.3%,预计2024年亚太地区占比将达到43.1%。

聚焦到我国的生物识别市场,虽然与西方发达国家相比起步较晚,但通过政府的支持、移动互联网产业以及智能终端设备的加速发展,我国生物识别行业增长速度较快。

通过Frost & Sullivan的报告可以发现,我国生物识别市场规模由2015年的106亿元提升至2019年的224亿元,复合年增长率达到20.6%;预计2020年和2024年分别达到266亿元和600亿元,五年的复合年增长率达到22.6%。

通过深度学习算法作为基础的计算机技术,带来强大的计算和分析能力促进了生物识别的应用,并且提高了相应的准确率。最近这些年,越来越多的厂商专注于自主研发核心算法以及专利,整体产业朝着更高的科技含量进步,相信未来的技术将不断更新,同时应用场景也会持续扩展。

熵基科技也十分注重自主研发,目前已经掌握生物识别核心算法,经过数年的技术经验累积,形成以单一生物识别技术以及多模态混合生物识别技术作为基础的核心技术。

在单一生物识别领域,熵基科技通过研发推出指纹、人脸、指静脉、掌静脉、虹膜等生物特征识别技术;其中的居民身份证指纹识别算法获得监管部门认可,名列《居民身份证指纹应用算法质量一致性测评检验合格名录》,是名录中的7家制造商之一。

在多模态混合生物识别领域,熵基科技拥有“指纹+人脸识别”技术、“人脸+掌静脉识别”技术、“指纹+指静脉识别”技术、“人脸+虹膜识别”技术以及“指纹+手掌+人脸识别”技术等,于该领域获得发明以及实用新型专利11件。

除此之外,截至2021年前六个月,熵基科技共获得526件专利,其中包括83件发明专利;公司还获得579件计算机软件著作权,46件作品著作权。

过半收入来自境外

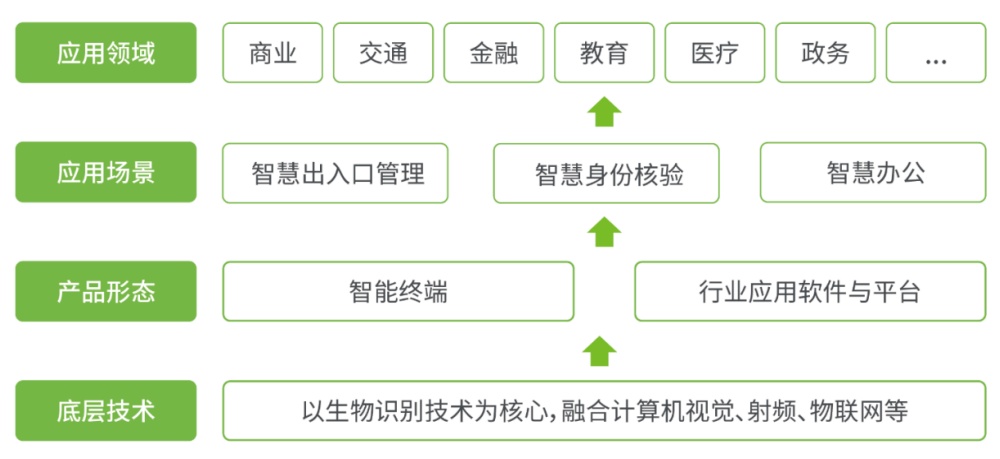

熵基科技覆盖的应用场景包括智慧出入口管理、智慧身份核验、智慧办公三大类,并提供三类产品的研发、生产、销售以及服务,具备从底层算法技术到前端生物识别传感器,再到智能终端、应用软件以及平台的全产业链布局。

熵基科技生产的智能终端使用了自主研发的嵌入式软件,可以实现身份识别以及验证,不但可以连接公司自身的行业应用软件以及平台独立使用,还可以集成在各类系统集成商的设备和系统中,为行业用户在生物识别应用领域赋能。

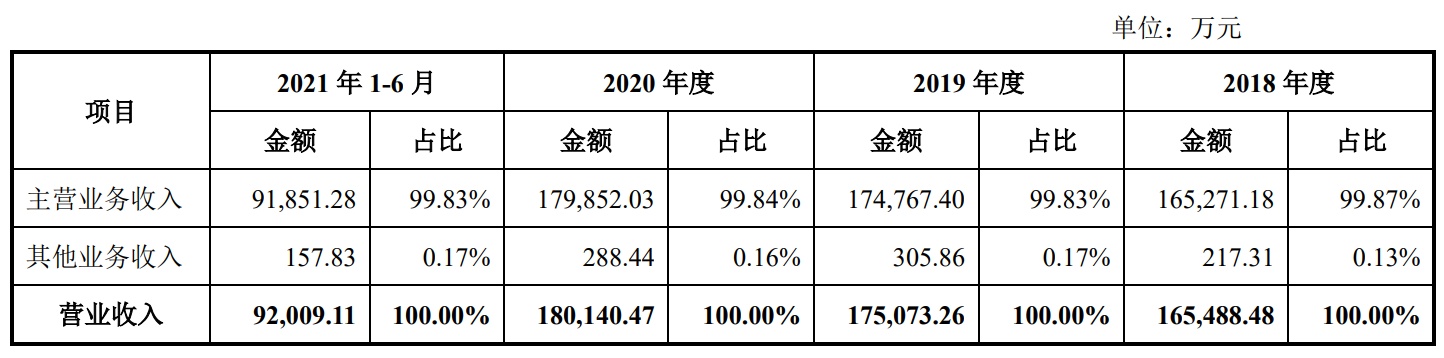

这三大类的产品也贡献了熵基科技的主营业务收入,同时也占到公司营收几乎全部的比例,2018至2020年度以及2021年上半年,占比分别达到99.87%、99.83%、99.84%以及99.83%。

营收方面,总体呈现逐年上升的趋势,于报告期内分别实现16.55亿元、17.51亿元、18.01亿元以及9.2亿元;2018至2020年度营收复合年增长率为4.32%,2021年上半年的营收同比增长14.7%。

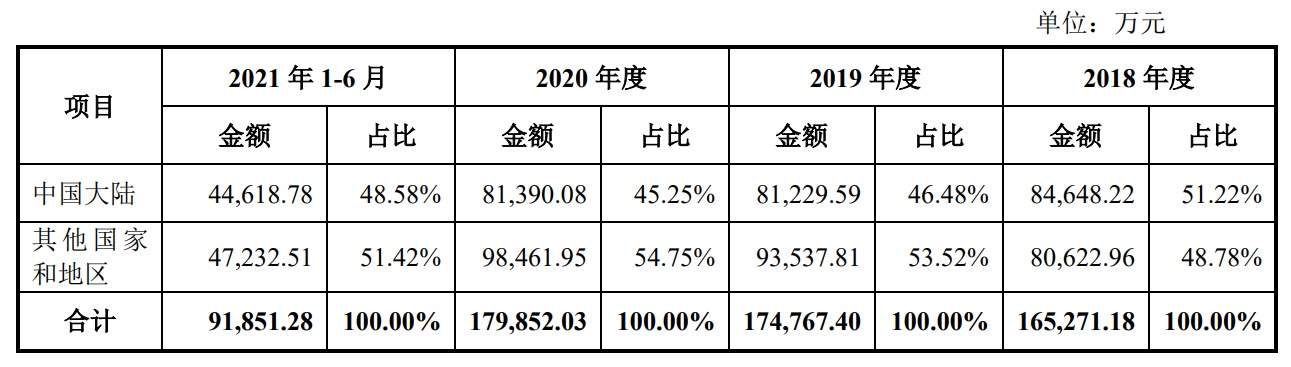

若从地区的收入来看,熵基科技境外收入从2019年度开始就超过一半,报告期内,公司境外收入分别达到8.06亿元、9.35亿元、9.85亿元以及4.72亿元,占当期主营业务收入比重分别为48.78%、53.52%、54.75%以及51.42%。

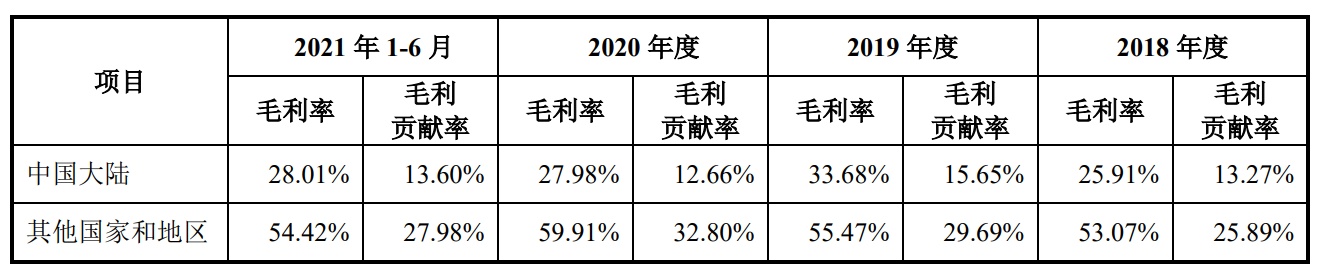

再看毛利率方面,报告期内,熵基科技的境内销售毛利率分别为25.91%、33.68%、27.98%以及28.01%,而境外销售毛利率则分别达到53.07%、55.47%、59.91%以及54.42%。得益于境外销售的较高毛利率,熵基科技于报告期内的综合毛利率分别达到39.24%、45.44%、45.55%以及41.69%,维持相对稳定的水平。

境外销售毛利率明显高于境内,主要原因为熵基科技运营的海外地区消费水平相较于国内更高,消费者愿意支付更高的价格,以获得高质量的产品与服务,使得公司可以根据当地市场需求、支付能力、同类产品市场价格来定价,因此获得更高的定价自主权。

另外一个原因是,境外市场上存在的竞争对手数量较少,熵基科技通过在全球实施的本土化经营策略,为当地客户提供定制化软件、固件开发服务,可以更好的凸显品牌优势,获得更高的消费者认可度,公司也能制定更高的产品价格。

熵基科技还在招股书中提及,将投资1.74亿元用于在美国建设制造工厂,这个项目可以帮助公司进一步加速海外扩张,更快速的响应海外客户的需求;此外,该项目还有利于公司提升生产的工艺技术,为进入美国中高端市场带来帮助,从而推进公司持续的发展。

但相关的风险也值得注意,若未来中美贸易摩擦加剧,将会对熵基科技的产品销售产生一定影响,并影响到经营业绩;除此之外,熵基科技的境外业务中对印度、墨西哥、印尼等发展中国家出口占比较大,若未来这些国家的政治环境、经济、对华贸易政策、关税等发展重大变化,也将影响到熵基科技的出口业务。