农历新年刚过,就有公司敲响港股上市铜锣的第一槌。

2月18日,汇通达网络(09878)于联交所主板挂牌上市,从公司发布的公告得知,全球发售5160.62万股股份,发售股价以招股区间下限定价为43港元,每手为100股;不少的公司上市发售价都以下限定价,不仅可以为投资者预留更多的获利空间,同时也调低上市估值,进一步降低了破发的概率。

成立于2010年的汇通达网络,由汪建国创办并担任董事长,曾带领家电连锁领先品牌之一的五星电器,以及我国母婴童零售龙头的孩子王先后上市。徐秀贤作为联合创始人,同时也是公司的CEO,深耕零售行业和企业管理领域,并拥有了超过20年的经验,对我国乡镇零售市场有较深的理解。

智通财经APP了解到,汇通达网络从成立开始就挖掘当时尚处于“蓝海”的下沉市场潜力,专注于我国乡镇的零售门店,为其提供稳定并可靠的一站式供应链,随着不断扩展壮大的会员零售门店网络,汇通达网络和供应商的合作范围也持续扩大。

根据弗若斯特沙利文的报告得知,若按2020年面向下沉市场的交易业务规模计算,汇通达网络在我国服务零售行业企业客户的交易平台中,占据头把交椅。

两大业务彼此增益,SaaS业务前景值得期待

汪建国曾在一次采访中说道,“在汇通达创立之初,我们通过大量的走访、调研,发现中国的下沉市场既是一个蓝海市场、也是一个浅海市场,不能把城市的互联网、电商模式‘原样照搬’进去,而是要依靠分散在乡镇的一颗颗‘珍珠’——就是我们的会员零售门店,给他们提供更好的商品、服务,给他们赋能、帮助他们做大生意。”

由此可见,汇通达网络专攻下沉市场的发展战略,在现在看来还是极具前瞻性。

汇通达网络通过“赋能”的思路来发展业务,逐渐成形目前的业务模式,分别为交易业务以及服务业务。截至2021年前九个月,汇通达网络累计拥有超过16万家会员零售门店,供应商1万家以及渠道合作客户2万家,覆盖我国21个省份、超过2万个乡镇,同时具备超过17.5万个SKU的零售生态,从中受益的农民消费者超过3亿人。

(图片来源:汇通达网络招股书)

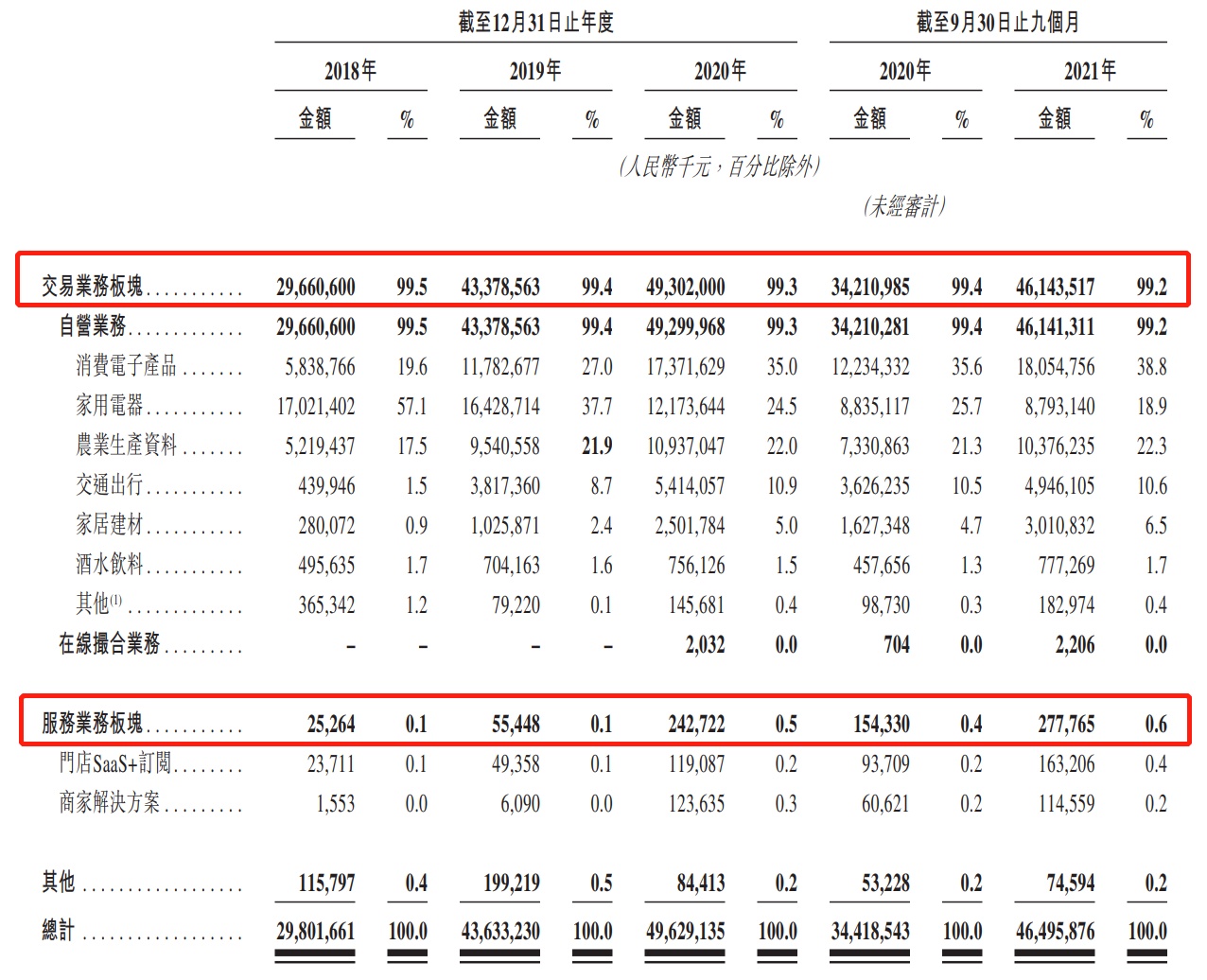

交易业务方面,作为汇通达网络的主营业务,主要为在下沉市场经营的企业客户提供服务,包括零售门店以及渠道合作客户,同时主要通过自营模式以及撮合模式经营。

汇通达网络从供应商处采购相关产品,从最开始的家用电器,逐步扩展到现在的六大行业,覆盖了家用电器、消费电子产品、农业生产资料、交通出行、家居建材以及酒水饮料;然后通过公司自营的汇通达商城网站,分销至渠道合作客户以及会员零售门店。其中的消费电子产品、农业生产资料以及家用电器的销售占比较多,分别为39.5%、22.6%以及18.4%。

根据弗若斯特沙利文的报告,下沉市场中的耐用品和农业生产资料(包括家用电器、消费电子产品、家居建材和农业生产资料),从2015年平均家庭支出的3500元人民币,增长至2020年的6700元人民币,复合年增长率达到13.9%;预计2025年将持续增长至10700元人民币,预计复合年增长率将达到9.8%。

服务业务方面,汇通达网络借助已经获得的经验和资源推出该项业务,具体为门店SaaS+业务,以及商家解决方案业务。通过“帮卖”为乡镇夫妻店提供SaaS+解决方案,帮助乡镇店用较低的成本实现数字化,完成线上线下的交易闭环,使乡镇店成功转型为智能零售店。除此之外,汇通达网络还通过“帮买”为乡镇店提供六大行业的供应链服务,使得SaaS+供应链服务可以全方位满足乡镇店经营以及管理的需求。

该项业务的收入主要来源于门店SaaS+业务所收取的订阅费,以及公司从商户解决方案业务中收取的服务费。截至2021年前九个月,汇通达网络的门店SaaS+订阅营业收入达到1.63亿元,同比增长74%;来自商家解决方案的营业收入达到1.15亿元,同比增长89%,均获得较大的涨幅,未来的收入增长可期。

截至2021年9月30日止九个月,公司的交易业务营收达到461.4亿元,同比增长35%,毛利率为2.2%;服务业务营收达到2.8亿元,同比增长80%,毛利率达到59.6%;两大业务均取得亮眼的数据,并获得大幅度增长,两大业务将继续相辅相成,相信也将不断为汇通达带来喜人的业绩。

(图片来源:汇通达网络招股书)

汇通达的两大业务彼此增益,均实现了亮眼的涨幅,飞轮效应已经形成,其中交易业务所累积的会员零售门店客户,为门店SaaS+服务业务提供了庞大的客户基础,并且通过服务业务的不断渗透,同时加强了客户的粘性,从而进一步的带动交易业务的增长。

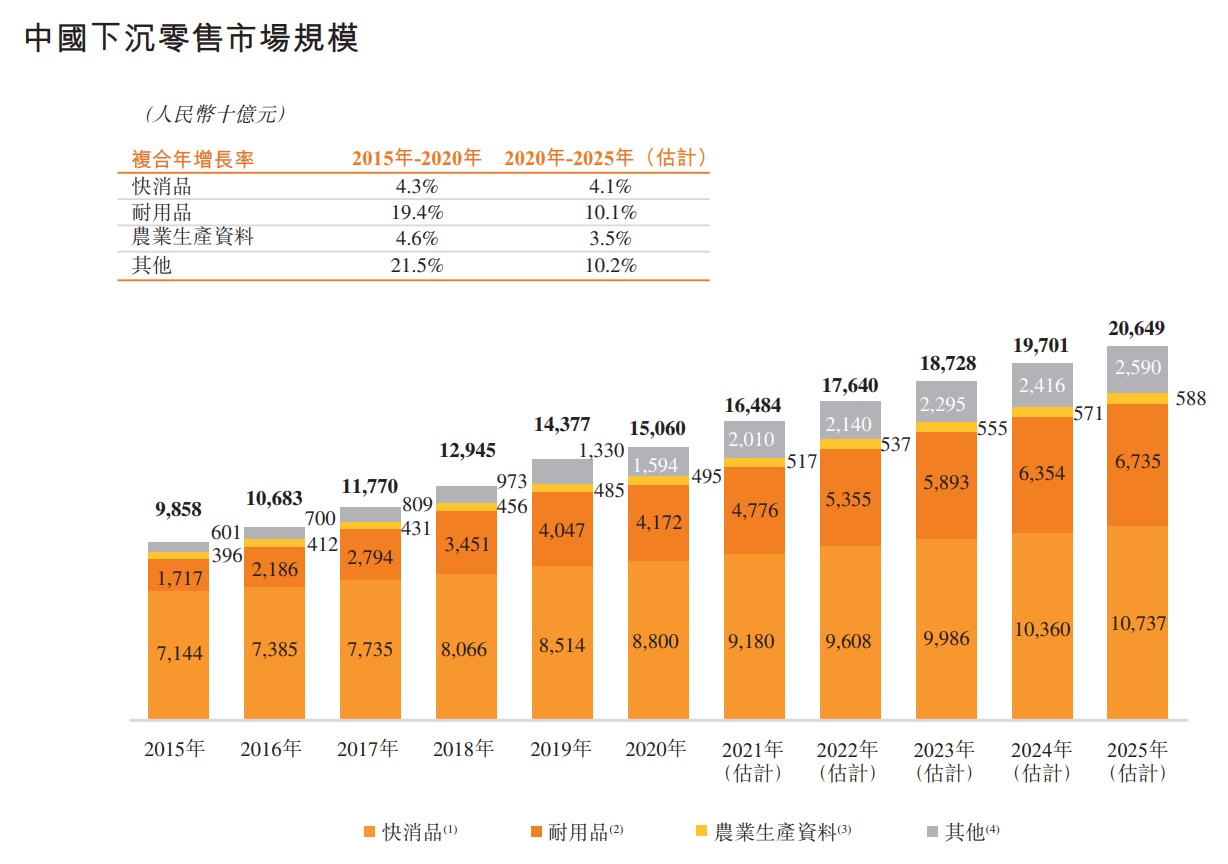

除此之外,最近这些年,我国下沉零售市场增长速度特别明显,该市场规模从2015年的9.9万亿元增长至2020年的15.1万亿元,复合年增长率为8.8%;预计2025年将继续增长至20.6万亿元。其中的耐用品以及农业生产资料的总零售规模在2020年达到4.7万亿元,预计2025年将达到7.3万亿元,年复合年增长率达到9.4%,高于我国下沉市场的总体增长速度。

(图片来源:汇通达网络招股书)

由此可见,已经占据行业龙头位置,并拥有先发优势,加上整体市场的风口,未来汇通达网络成长的潜力巨大。

明星股东、基石阵容加持,公司获多个第一头衔

此次登陆港股市场,汇通达网络获得的头衔不少,不仅成为港股的“下沉市场第一股”,同时也是“农历虎年第一股”,还将成为SaaS行业今年的首笔中大型IPO。

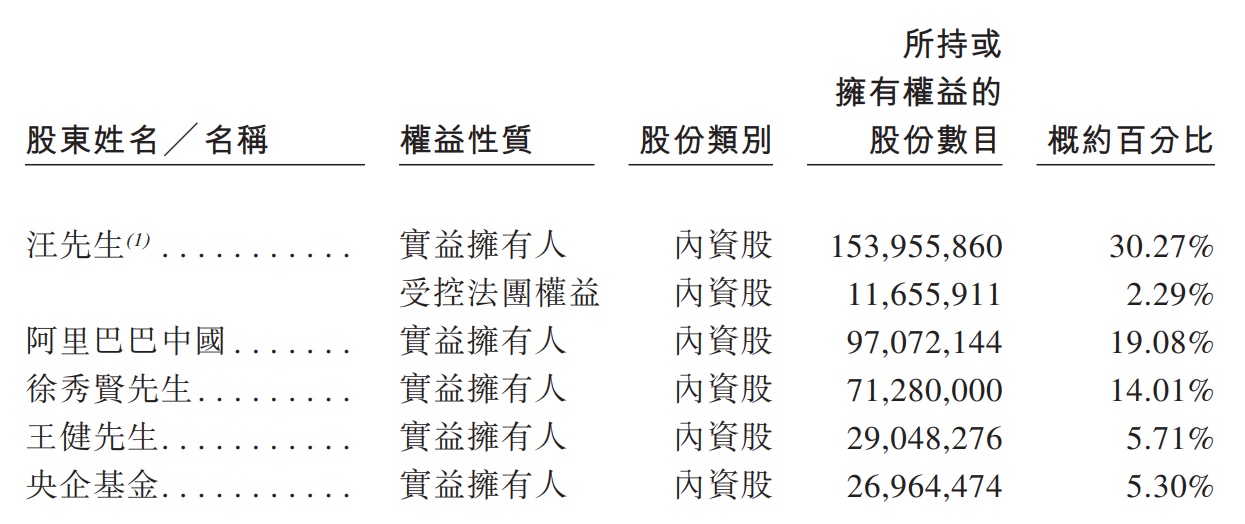

通过公开消息得知,汇通达网络的股东名单可谓“全明星阵容”,包括阿里巴巴、国投创益、华夏人寿、国调基金、华兴资本、绿动资本、江苏沿海基金等;其中阿里巴巴持有19.08%的股份,是汇通达网络的第二大股东,此外,还有“国家队”的加持,国投创益以及国调基金分别持股5.3%以及2.67%。

(图片来源:汇通达网络招股书)

作为电商三大巨头之一的阿里巴巴,对于所处的领域有很深刻的了解,愿意持股作为汇通达网络的第二大股东,肯定是看中了公司的价值,以及未来的发展前景;并且还有“国家队”的加持,也再一次证明了公司优秀的基本面,进一步印证了公司的潜力值得期待。

与此同时,汇通达网络的基石投资者也是明星级别,自1月31日全球发售开始,公司的国际配售获得超额认购,六家基石投资者合计申购占比达到49.76%,包括创维集团、商汤、景林资产管理、金螳螂建筑、Windfall以及海澜集团,均有6个月的禁售期。

创维集团作为家用电器的龙头企业,同时也是汇通达网络现有的供应商之一,此次成为基石投资者,也将会进一步加强汇通达网络的供应链资源,帮助后者继续提高自身的竞争力。

商汤则是一家领先的人工智能软件公司,专注于计算机视觉技术,汇通达网络将借助商汤的市场领先地位,为前者带来科技赋能;此外,之前提到汇通达网络的门店SaaS+业务也可以得到提升,并且公司的IT基础设施升级以及完善也会从中受益。

作为专业的机构投资者,景林资产管理通过基础研究、价值投资以及地方尽职调查等方式,深度挖掘投资机会,此次成为汇通达网络的基石投资者,必定从专业的投资角度对公司进行分析,再一次证明了汇通达网络的投资价值。

有业界人士分析,这6家基石投资者的引入,不单单是产业资本,同时也是专业资本对于公司长期价值的双重认可,给予汇通达网络在资本以及业务上的双重加持。

综上所述,这也符合汇通达网络CEO徐秀贤所做出的判断,“一手抓上游产业链,一手抓终端的数字化智能零售”。两大业务的相辅相成,所形成的飞轮效应不断为业绩提供推进力,加上明星股东、基石投资者的认可,也证明汇通达网络业务模式得到认可,随着未来发展的各种利好,公司的潜能将不断得以释放。