在当前碳中和的大背景下,新能源发电转型是投资大主题之一,天然气这类清洁能源对煤炭的替代能力使其迎来新一轮发展红利期,这也成为众多天然气运营商走向资本市场,增厚自身实力的底层原因。

近日,交运燃气向港交所递表申请主板上市,兴证国际为其独家上市保荐人。

智通财经APP了解到,交运燃气是一家拥有超过16年经验的天然气营运商,在山东省高密市进行天然气运营服务,并拥有在高密市行政区(包括城市及农村地区)内营运天然气销售及相关业务的独家权利。

虽然交运燃气只是一家县级市区的燃气运营商,但其成长逻辑却与当前“碳中和”行情下的市场发展息息相关。

从能源属性上看,天然气的碳排放系数1.6tCO2/tce,相对煤炭、石油碳排放压力较小,叠加增储上产七年计划以及中游管网改革正当时,天然气行业供给及基础设施支撑持续完备,因此天然气是化石能源向非化石能源过度的最优选择。

从政策面来看,目前“管住中间,放开两头”改革日趋完善,产业链上游正推动形成油气资源多主体多渠道供应,加大勘探开发及各项资本投入。而下游价格的定价则趋向市场化,避免天然气价格交叉问题出现,形成充分竞争的新格局;而国家管网公司极大程度上完善了中游基础设施、打通上下游,促进天然气消费持续增长。

最终,叠加政府碳中和、十四五等目标的推动,进一步将天然气能源的地位深化,从政策端对相关企业予以扶持。

从需求端来看,碳中和推高天然气成长属性。根据国际能源局《中国天然气发展报告》,天然气下游需求大致可分为:城市燃气、工业用气、发电用气和化工用气等四个板块,且分别约为37%、35%、17%、11%。

城市燃气方面,居民及商业用气在以每年1个百分点左右的渗透率提升,并且在城乡煤改气的持续推进下,将维持稳定增长;工业燃料方面,天然气对燃煤锅炉的替代或将提速,且天然气综合能源项目“减排+可再生能源协同”作用将不断突显;化工用气一方面占比较小、贡献增量有限,另一方面受相关化工行业周期性影响,成长性有待验证。

此外,天然气在发电方面成长性最为明显。在光伏、风电发电不稳定性尚未解决的前提下,煤电装机缩减使得天然气装机有望快速增长。据预测,2025年和2035年气电装机将达到1.5和1.9亿千瓦,十四五期间复合增速将达9%。

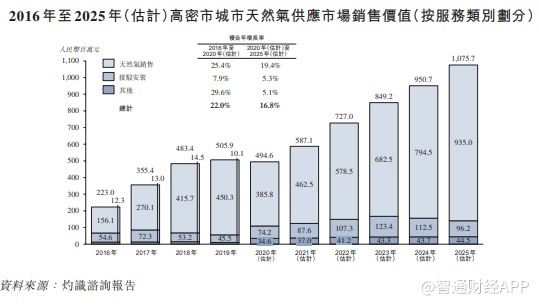

从宏观到微观看交运燃气所在的高密市情况。据智通财经APP了解,高密市为位于泰青威管道及昆仑管道经营所在地山东省的枢纽。数据显示,高密市天然气消耗量预期将在2025年达到2.71亿立方米,其在2020年至2025年期间达到复合年增长率16.2%。

高密市城市天然气供应市场的销售价值预期于2025年达到人民币 10.76亿元,于2020年至2025年期间达到复合年增长率16.8%。销售价值主要受工业燃料、建设行业及城市天然气行业的天然气消耗量稳步增加所推动。

由于交运燃气的高密市的独家天然气运营商,因此其市场发展潜力将直接作用于公司的未来收益。

交运燃气在高密市行政区(包括城市及农村地区)内营运天然气销售及相关业务的独家权利,其有效期自2009年8月18日起为期30年。另外,根据公司与高密市住房和城乡建设局的面谈,公司很可能得以重续特许权及于2039年8月后继续经营天然气销售及相关业务。经营范围来看,公司特许权下的经营区域占高密市总行政面积的约70.0%。

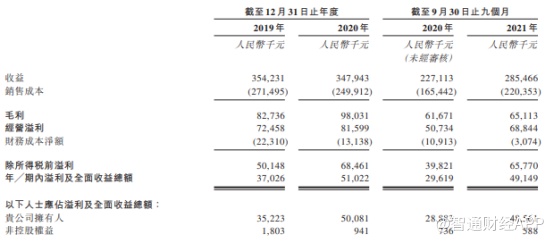

在独家特许经营的加持下,交运燃气的收入及利润水平均较为稳定。财务方面,报告期内,公司的收益分别为人民币3.54亿元、3.48亿元及2.85亿元;与此同时公司报告期内净利润分别为3702.6万元、5102.2万元及4919.9万元。对应净利率为10.5%、14.7%、17.2%,呈现上升趋势。

选取港股2家燃气上市公司嘉兴燃气和北京燃气蓝天的2020年数据,这两家公司2020年营收分别为12.74亿元人民币和14.63亿港元,同期净利润分别为0.95亿元人民币和-38.06亿港元。两家公司的当期毛利率则分别为17.6%和10.6%。当期净利率分别为7.5%和-260.2%。

从同业对比情况不难看出,由于所在地燃气消费体量的原因,交运燃气整体收入规模较小,但交运燃气的整体毛利率和净利率却相较更高,体现出了更为出色的盈利能力。

不过对于交运燃气而言,未来估值的增长或许也并非一帆风顺。成本因素也是今后影响公司收入及盈利水平的主要问题。

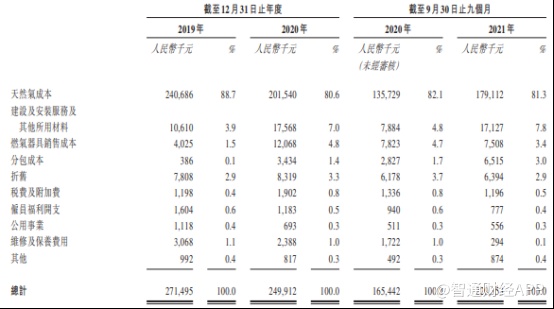

从成本因素来看,与其他同业公司类似,交运燃气销售成本的核心仍在于天然气成本,这也就导致了报告期内交运燃气的毛利率出现下滑。原因在于,随着疫情影响逐渐消退,管道天然气采购价恢复较快,但管道天然气终端用户售价却恢复较慢。

从供给端来看,受疫情叠加库存不足影响,海外天然气供给受限受新冠疫情影响,20年全球天然气产量滑坡。另外,疫情影响下,勘探活动有所回落,上游天然气产量出现滑坡。2020年全球天然气产量为3.85万亿立方米,同比下降3.3%。

虽然2021年以来,随着疫情逐步受控,全球经济共振复苏,天然气产能逐步爬坡,但恢复到原来水平仍需一定时间,面对需求的快速上涨,全球天然气供给偏紧。

对于国内而言,2021年上半年国内对天然气需求大增,2021年1-6月中国天然气消费量同比增长20%以上。7月以来,我国液厂进入集中检修期,随着停机检修厂家增加,我国液厂总体开工率下降。此外,由于电力供应紧张,7月下旬内蒙古鄂尔多斯、包头、阿拉善、乌海等西部地区开始执行高峰限电,液厂开工率进一步下滑,LNG供应收紧。

在此市场背景下,天然气成本变动给公司带来的压力便会陡然而生。在招股书的风险因素中,交运燃气提到,报告期内,公司天然气成本分别约为人民币2.41亿元、人民币2.02亿元及人民币1.79亿元,分别占其总销售成本约88.7%、80.6%及81.3%。一旦市场销售价跟不上成本涨幅,公司的业绩或受到较大影响。因此对于投资者而言,在对天然气运营商投资的同时,还需密切关注国内天然气供应端的价格变动,以及时对公司做出投资判断。