近期,数据安全法规的出台提高了国内大数据科技企业赴美上市的审查门槛,却在一定程度上为实体企业赴美融资提供了不错的契机。2022年新年伊始,宏力型钢(HLP.US)便正式向美国证券交易委员会(SEC)递交IPO申请,申请纳斯达克上市。

宏利集团成立于1999年,是一家冷轧型钢制造商,致力于功能创新、性能改进和产品定制制造。宏力的主营业务集中于设计、生产、深加工和销售各种行业的机械和设备定制型材,包括但不限于采矿和挖掘、建筑、农业和运输行业。

公司主要生产客户定制的多种开口闭合或者开放冷弯型材,辊压产品,钢铝复合管等以及3D弯管,3D激光切割,钻铣等深加工。

智通财经APP了解到,冷轧是钢铁工业的下游深加工工序。

通常来说,钢铁生产从铁矿石和煤炭(经过烧结和焦化)开始,经过高炉炼铁(铁水的一部分可以经过铸铁成为最终产品)、转炉或电炉炼钢,炼出的钢水通过连铸或铸钢形成各种钢坯,然后再经过轧制成为各种各样的板材、管材、线材和型钢。对一部分经过热轧的板材,经过酸洗(洗掉氧化物)再进行冷轧后就制成冷轧薄板(可以镀锌、镀锡和彩涂)。

与热轧工艺的优势在于,冷轧钢成型速度快、产量高,且不损伤涂层,可以做成多种多样的截面形式,以适应使用条件的需要。并且冷轧可以使钢材产生很大的塑性变形,从而提高了钢材的屈服点。这也就是宏力型钢的能接受不同类型客户进行产品的定制的根本原因。

从市场层面来看,虽然冷轧技术已有100多年的历史,但随着新技术的不断涌现,钢坯材料和规格的范围日益扩大,也在一定程度上影响了冷轧钢市场的整体规模。

作为粗钢产能冠绝全球的国家,我国在冷轧钢市场的发展前景相较全球市场更为明朗。随着国家基础设施投资的扩大,下游建筑、汽车、桥梁、铁路、输电等行业对冷轧钢板的市场需求铁塔、机械制造等应用领域将逐步扩大。因此,未来我国冷轧成形钢还有很大的发展空间,市场还远未饱和。因此,未来几年,我国冷轧钢板市场和需求仍将保持增长态势。

从工业生产的需求来看,目前,我国冷弯型钢行业开工率保持在80% -90 %左右。在2020年,中国冷轧形成钢产品的工业产能预计约为5158万吨,同比增长13.2%。根据2016-2020年中国冷弯型钢行业产量变化趋势,预计2025年中国冷弯型钢行业产量将达到8392.4万吨左右。

不断增高的行业产能也在推动整个市场规模持续扩大。根据2016-2020年中国冷弯型钢市场规模变化趋势,通过对未来的预测,预计2025年中国冷弯型钢行业市场规模将达到约4347.5亿元,约合630亿美元,复合增长率约为15.5%。

行业持续发展的红利同样映射在宏力型钢的业务发展上。据智通财经APP了解,公司占地10万平方米,有冷弯成型生产线10条,方矩管生产线1条,3D激光切割设备4台,3D数控弯管5台,加工中心3台等。在产品方面,公司年产能8万吨,高质量的产品主要用于工程机械驾驶室、汽车车身部件、建筑产品、幕墙隔断、发电厂设备以及传送装置等领域。

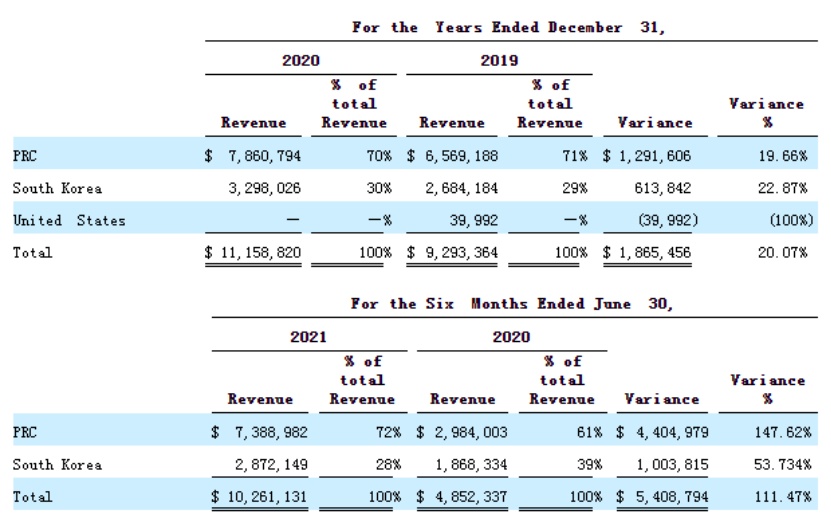

根据招股书显示,宏力型钢2019年年度总收入约930万美元,净收入约为210万美元;2020年年度总收入约1120万美元,同比增长20.07%,当期净收入约为240万美元。

按照地域划分,2020年公司7成业务收入来自中国,剩余3成业务收入则来自于韩国。并且由于疫情或政策等影响,在2020年宏力型钢在美国市场的业务已经停止。截至2021年6月末,公司业务主要在中韩两地,且在中国市场的收入占比进一步提高至72%。

从成本及费用端来看,冷轧钢作为粗钢的深加工领域,其收入成本很大程度上受钢原材料价格影响,属于典型的原材料价格敏感型行业,宏力型钢同样不例外。公司的收入成本主要包括采购原材料的成本以及生产机器和设备的相关折旧。

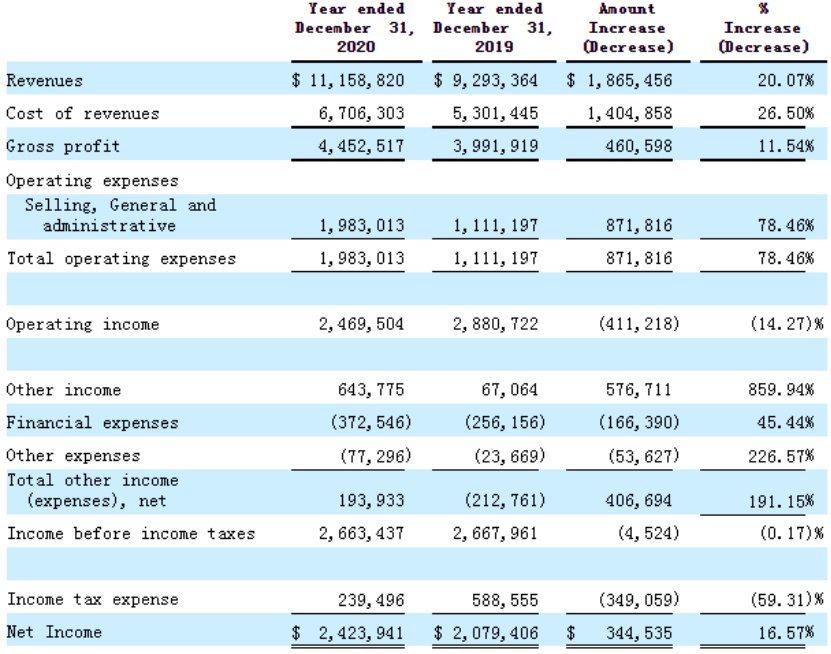

数据显示,2020年宏力型钢的收入成本达到670万美元,同比增长26.5%,原因便主要在于钢材料价格波动。招股书中提到,由于2021财年钢材价格大幅上涨,所以公司在当期采购的钢材价格上涨了约 30%。

在优化成本方面,公司主要通过下订单购买定制长度的钢材来限制钢材的采购成本,定制长度比标准长度短。生产定制钢材的钢材用量较少,采购成本较低。此外,公司还在不断改进生产工艺,减少钢材的使用量。

值得一提的是,宏力型钢在销售市场存在一定的议价权。招股书中提到,钢材价格的波动会导致其产品价格的波动,从而影响其客户的购买模式。钢材市场价格的上涨通常让公司能够提高销售价格,并且在发现钢材价格上涨超过10%的情况下,公司还将与客户协商调整销售端的售价。此外,招股书中还提到,尽管2021年钢材价格大幅上涨,但冷轧型钢的市场需求依然强劲,与2020年相比,公司在2021年收到了更多客户订单。

强劲的市场需求叠加较强的市场话语权,使得宏力型钢能够稳定其毛利率。数据显示,2020年,公司的毛利达到450万美元,同比增长11.54%;同期毛利率也始终稳定在40%上下。

相较之下,由于下游客户较为固定,所以在市场营销方面,公司并不需要大量的销售费用进行宣传,2020年公司增加的销售费用主要体现在其增加的运输和装卸成本。而从净利角度来看,刨去原材料上涨造成的成本因素,公司在2020年收入与净利增幅相近,整体发展处在稳定增长态势。

而在收现能力上,从年度数据来看,公司在2019年和2020年的经营活动现金流净额分别为178.9万美元和276.5万美元,占当期公司净利润比重分别为86.1%和114.1%。其中2020年,公司除了全额收到了242.4万净利润现金外,还有经调整后的非现金项目80万美元和经营资产和负债的负面变化带来的40万美元。这说明在2020年公司的收现能力相较上年同期已有显著提升。

综上所述,投资者不难看到,作为定制化的冷轧钢加工企业,宏力型钢与以往上市的科技型中概股的故事完全不同。相比于千亿级市场以及超高天花板的发展潜力,宏力型钢更像一个踏踏实实稳定增长的实干家。虽然公司增长稳定,但未来在各种估值泡沫堆积的纳斯达克,投资者能否合理对其进行估值似乎还是个未知数。