近年来,我国政府对电子政务行业发展的重视度较高,有关部门出台了多项政策来支持、规范电子政务的发展。在多重利好因素推动下,电子政务建设进程正不断加快,推动我国进入“政务发展指数非常高”的国家序列。

市场需求的持续旺盛,让国内电子政务服务市场规模也日益扩大,越来越多的企业开始涌入这一赛道,希望在ToG市场分一杯羹。正在科创板IPO的大汉软件便是该赛道参与者之一。

今年9月30日,大汉软件因招股书财务资料过期需要补充提交而被上交所中止发行上市审核,直到12月14日才被恢复审核资格。随着IPO进程的继续,也意味着大汉软件离科创板市场越来越近。

如何在电子政务市场蓝海“冲浪”

随着社会的发展进步,电子政务信息网以及信息网安全体系的建设成为衡量一个国家综合实力的标志之一。

智通财经APP了解到,目前,发达国家基本上已经建立了系统的电子政务信息网,并且其安全运行体系已经比较完善,中国电子政务在上世纪九十年代以来建设进步较大,但目前还处于初级阶段,这也意味着巨大的市场潜力。

从市场空间来看,2014年-2018年期间,我国电子政务市场规模逐年扩张,年均复合增长率为13.48%。2018年电子政务市场规模为,060亿元,同比增长9.76%,2019年我国电子政务市场规模保持较高增速增长,市场规模近3366亿元。

而随着我国政府治理精准化、公共服务便捷化和基础设施集约化水平越来越高,我国电子政务市场将在较长时间内保持较平稳增长,预计到2025年我国电子政务市场规模将达到5152亿元。

不过在这逾5000亿的大赛道中,市场参与者并不少,且整体行业集中度较高。

目前,国内电子政务行业整体的市场集中度较高,2020年,CR3为43.3%,CR5为54.8%。由于电子政务服务于政府机构,具有行业独特的要求,对新进入者构成了一定的技术壁垒。

另外,项目经验也是进入电子政务行业最大的壁垒之一,在拥有了行业知识和技术积累后,大量的项目经验是电子政务企业不断巩固自身行业地位的条件。电子政务行业中的领先企业能够快速理解需求,并完成需求分析、设计、实施、测试、上线和后期维护的信息化全生命周期,进而在行业中持续积累客户资源。

从市场竞争来看,目前国内电子政务市场中,市占比较大的企业有浪潮集团、太极集团、中科曙光、南威软件、建信金科等,其中市场份额排名靠前的是浪潮和太极,市场份额分别为19.4%和16.8%。在大汉软件所处的数字政府平台建设赛道,与其有直接竞争关系的上市公司包括拓尔思、开普云、博思软件和南威软件等企业。

从市场竞争现状及发展趋势来看,当前在政务信息化领域的参与者数量适中,行业格局较为稳定。但由于电子政务属于技术密集型行业,且下游消费市场面向的政府机构议价能力较强,因此对服务商的技术业务能力要求较高,且市场替代率较低,潜在进入者威胁较小。在此背景下,企业技术力与体量便成为衡量其市场拓展潜力的重要因素。

然而,这一市场发展逻辑对于大汉软件而言并非有利因素。在其招股书提到,虽然公司近几年发展迅速,但与国内外大型软件公司相比,经营规模仍偏小,销售和服务网络覆盖有待提升。

并且从市场可比公司的技术力对比情况来看,大汉软件在研发人员数量及研发人员的总员工数占比上仅高于开普云,在这两项指标上均低于行业算术平均值。

而从研发投入数据来看,与可比上市公司对比,大汉软件在2020年的研发投入仅3221.39万元,与其他4家可比公司相比处于最低位;同期研发费用率为12.02%,低于当期行业算术平均值。

以上不难看出,在市场竞争加剧的大背景下,大汉软件在市场拓展和技术投入上仍有待提高。

业绩持续增长,行业壁垒有待筑高

不过,由于电子政务市场整体体量较大,因此大汉软件仍能在市场竞争加剧的背景下实现业绩的持续走高。

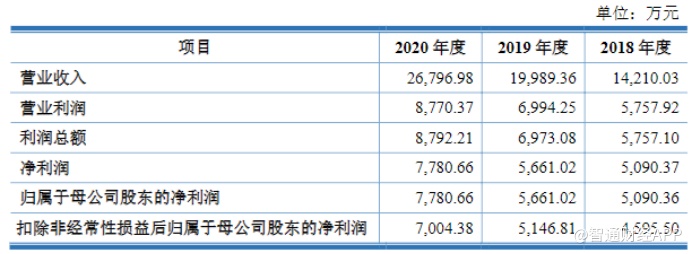

智通财经APP了解到,近年来,大汉软件的业绩总体上保持增长。此前披露的招股书显示,2018年至2020年,大汉软件营业收入分别为1.42亿元、2.00亿元和2.68亿元,净利润分别为0.51亿元、0.57亿元和0.78亿元;2019年至2020年,其营收增速分别为40.67%、34.06%,净利润增速分别为11.21%、37.44%。

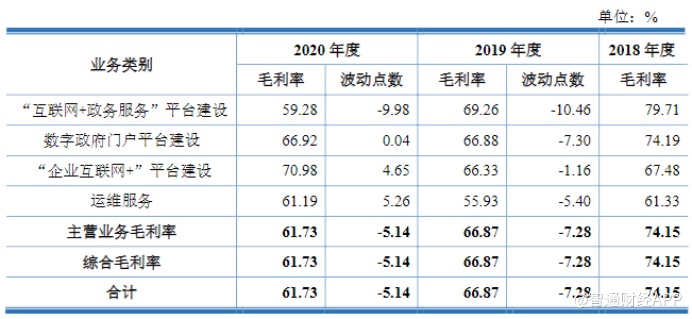

从分部业务的收入情况来看,大汉软件主要有4个主营业务,分别是为各级政府及其组成部门提供“互联网+政务服务”平台建设、数字政府门户平台建设、“企业互联网+”平台建设及相关运维服务等4项业务。其中互联网政务服务业务是大汉软件最主要的收入来源。2020年,该项业务收入达到1.54亿元,占公司当期收入比重达到57.5%。

从成本端来看,公司的成本包括直接人工成本、外购成本和其他项目费用三大项。其中前两项占公司总成本的比重超过90%。而在2020年,公司外购成本较上年同期大幅增长,原因在于报告期内,公司承接的大型项目数量增多、建设内容日趋多元化复杂化,因涉及人力资源规模制约、硬件部署专业化分工等需要对外采购的情形增多,使得公司外购成本占营业成本比例逐渐提升。

整体经营成本的增长也在一定程度上影响了公司的毛利水平。从招股书披露的数据不难看出,从2018-2020年,公司综合毛利率持续下滑从74.2%跌至61.7%。不过这一毛利水平与同行业可比上市公司拓尔思、博思软件基本一致。由于南威软件的电子政务业务开展中涉及较多硬件销售及系统集成业务,由于行业内该部分业务毛利率较低。若剔除南威软件,其余三家同行业可比上市公司报告期内的平均毛利率为63.13%、62.28%和60.29%,与公司毛利率水平基本一致。

从收账能力的角度来看,大汉软件的应收账款比例也有上升趋势,报告期内各期末,大汉软件应收账款余额分别为2027.23万元、4695.81万元和5779.31万元,占当期营业收入的比例分别为14.27%、23.49%和21.57%。虽然政府和企业客户信用度较高,但不断提高的应收账款依然说明公司的收账能力有待提高。

但在报告期期末,公司货币资金余额分别为1.06亿元、2.37亿元和3.75亿元,占流动资产的比例分别为50.85%、54.12%和70.00%,说明公司当前的现金较为充足。

此外,在公司IPO过程中,上交所还就科创属性、市场份额、关联交易、收入、采购及供应商、研发费用等13个问题对大汉软件进行了问询,其中关于关联交易的问题值得投资者注意。

据智通财经APP了解,2018年至2020年,大汉软件发生包含关联采购、关联销售在内的经常性关联交易额85.41万元、504.28万元和2832.54万元,其中,2020年关联交易额同比大增461.70%且这些关联交易均与阿里有关。

对于2020年与阿里的关联交易额增长迅速,大汉软件做出解释表示,由于公司近年来浙江、上海等省市大型“互联网+政务服务”建设项目通常由支付宝、阿里云等以总集成方式中标项目后再对外分包,因此与支付宝、阿里云等企业产生了一定规模的业务合作。

综上所述,作为一家ToG的电子政务服务商,大汉软件在逾5000亿的赛道中表现只能说是中规中矩。随着行业集中度不断提升,公司若能持续加速业绩和盈利水平增长,方能体现出自身的投资价值。