导读

美国1月CPI同比超预期扩大至7.5%,创40年新高。往后看,预计美国CPI一季度仍将保持高位,3月后通胀持续回落,年底回落至3.3%附近。联储收紧预期的峰值将在一季度末或二季度初到来,通胀拐点和3月议息会议是重要节点。利率曲线已在提示“政策错误”的风险,我们认为联储实际操作的“转鸽”最晚在2023年出现。

摘要

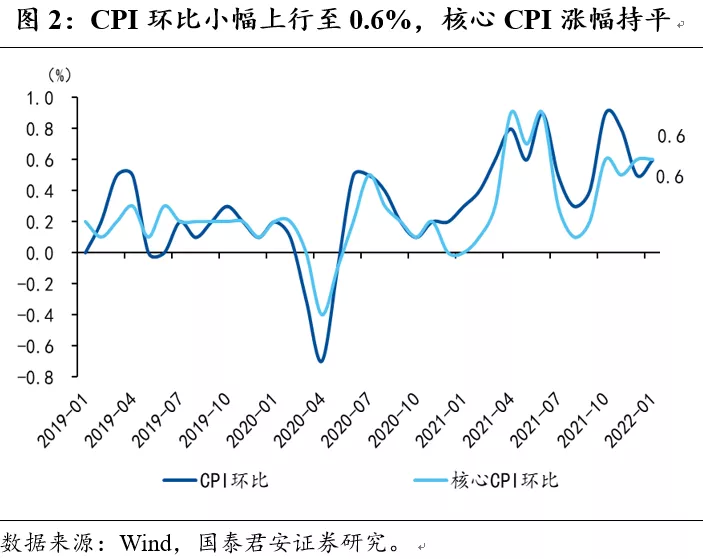

1、数据:美国1月CPI同比7.5%,预期7.2%,前值7.0%,创40年来新高。核心CPI同比6.0%,预期5.9%,前值5.5%。CPI环比0.6%,前值0.5%,核心CPI环比0.6%,前值0.6%。

2、环比分项来看,除了交通运输、教育与通信外,其余分项环比均有所上涨,其中娱乐、医疗保健、食品饮料环比上涨明显。受供应链缓解影响,二手车和新车价格环比涨幅大幅收窄。

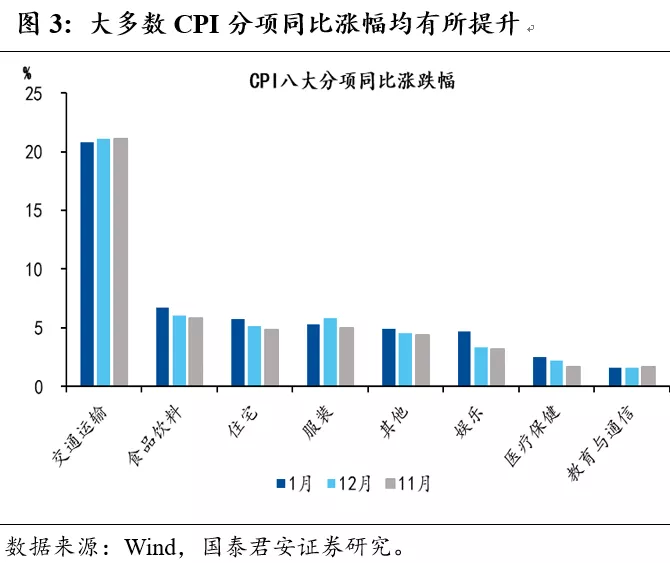

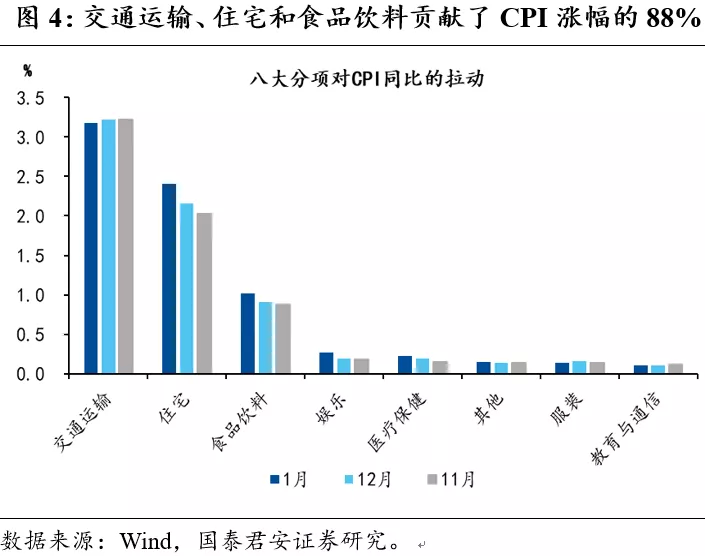

3、同比分项来看,除了交通运输、服装、教育通信外,CPI其余分项同比涨幅均有所提升,其中娱乐、食品饮料、住宅价格涨幅最明显。交通运输、住宅和食品饮料是CPI同比的主要拉动项,分别拉动3.2%、 2.4%和1.0%,贡献了CPI同比涨幅的约88%。

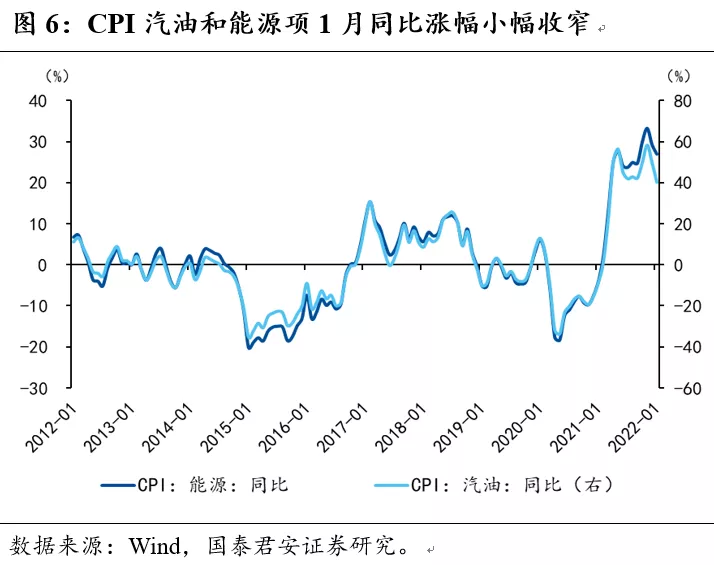

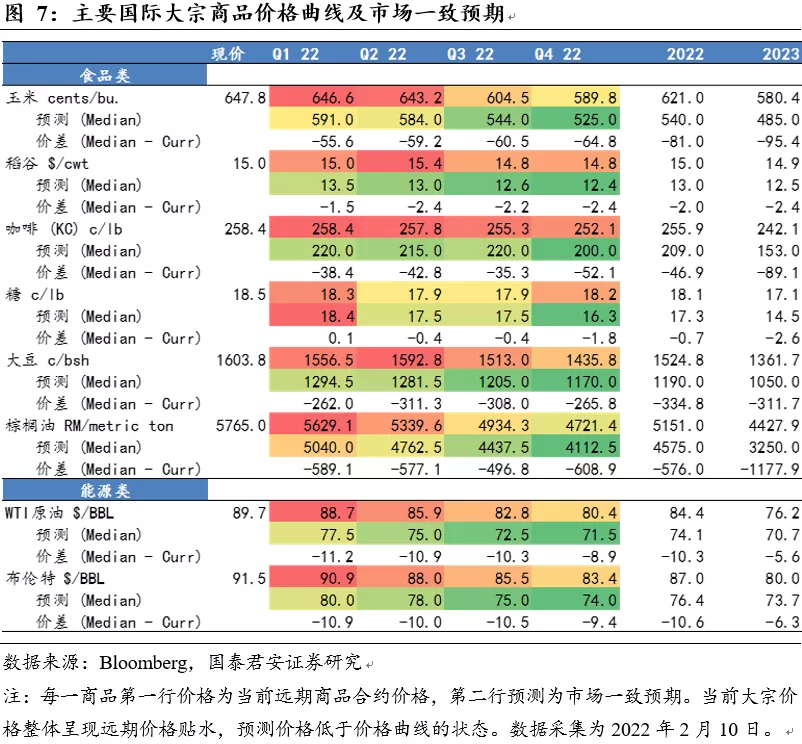

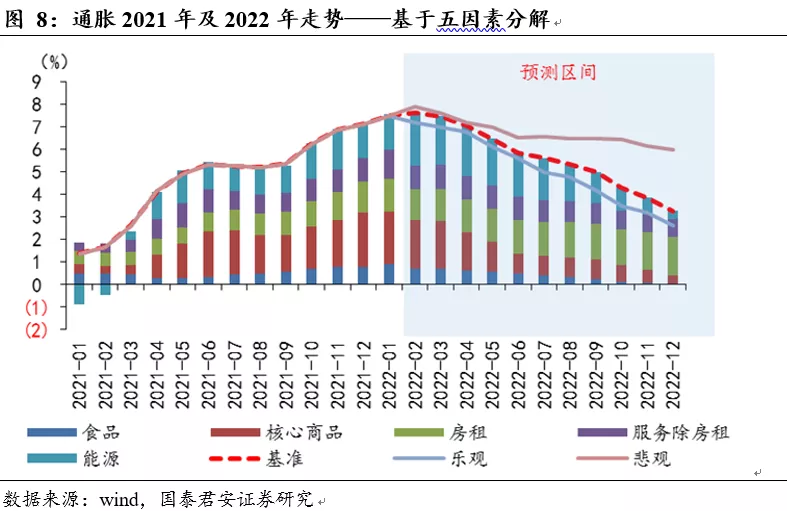

4、为了研判后续通胀走势,拆分美国通胀为除食品和能源外的商品(核心商品,权重20%)、食品(含饮料,权重13%)、能源(权重7%)、除住房外的服务(权重27%)、住房服务(即租金)(权重33%)分别研判。在基准情形下,考虑全球粮食相对紧缺和能源危机,食品维持当前价格,石油全年中枢上移到92,核心商品按照2021年1、3季度涨价幅度推算(无节日影响,消费动能偏弱,无疫情冲击,供应链偏好),房租继续攀升,其他服务价格涨幅缓回落。我们预计美国CPI年底回落到3.3%,全年5.8%,3月后通胀持续回落,5月通胀回落到6.5%左右,较1季度7.4%的通胀水平回落较为明显。

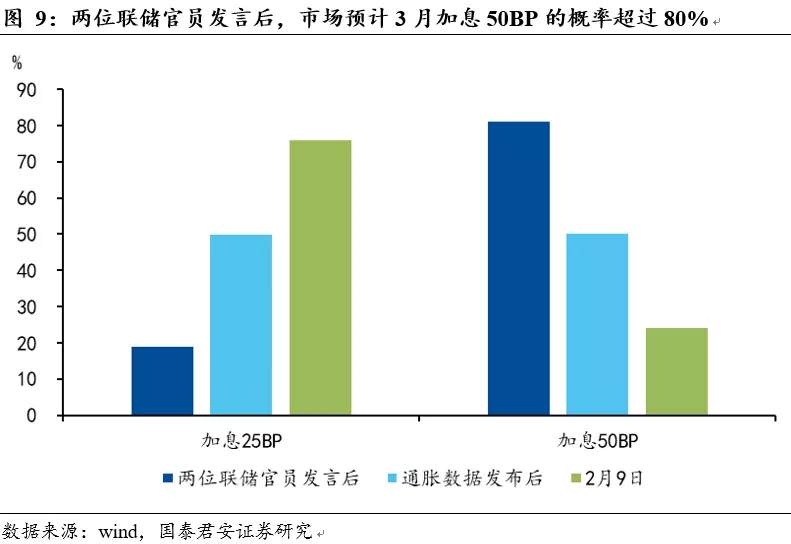

5、联储官员鹰派发言“火上浇油”,2022年加息预期升至6次累计175BP。圣路易斯联储主席布拉德表示倾向于在7月初之前累计加息100BP,里士满联储主席巴尔金也表示对3月加息50BP持开放态度。导致货币市场最新预计2022年加息6次共175BP,其中3月加息50BP的概率更是超过80%。2年期美债收益率收于1.61%,和2019年8月-12月的水平基本相当,对应的联邦基金目标利率上沿在1.75%-2.25%区间,和货币市场的预期大体一致。

6、联储收紧预期峰值阶段将一直持续至二季度初,美债收益率二季度倾向于回落。一方面,通胀拐点在3月数据发布后有望得到确认;另一方面,即使3月加息50BP,由于看不到连续加息50BP的可能,资产价格还是会走预期落地的逻辑,预计美债收益率在二季度将出现回落。

7、利率曲线结构已在提示“政策错误”的风险,联储实际操作的“转鸽”最晚在2023年出现。短期来看,无论是通胀还是就业,都很难看到明显的向下拐点,联储维持鹰派。10年-2年期美债期限利差向下击穿50BP的阈值,历史上从击穿到最后一次加息间隔2-13个月,平均7个月;到转向降息间隔7-28个月,平均17个月。因此我们预计最早在2022年年底,最晚在2023年联储将明显转鸽。

目录

正文

1. 美国1月CPI数据再度爆表,创40年来新高

数据:美国1月CPI同比7.5%,预期7.2%,前值7.0%,创40年来新高。核心CPI同比6.0%,预期5.9%,前值5.5%。CPI环比0.6%,前值0.5%,核心CPI环比0.6%,前值0.6%。

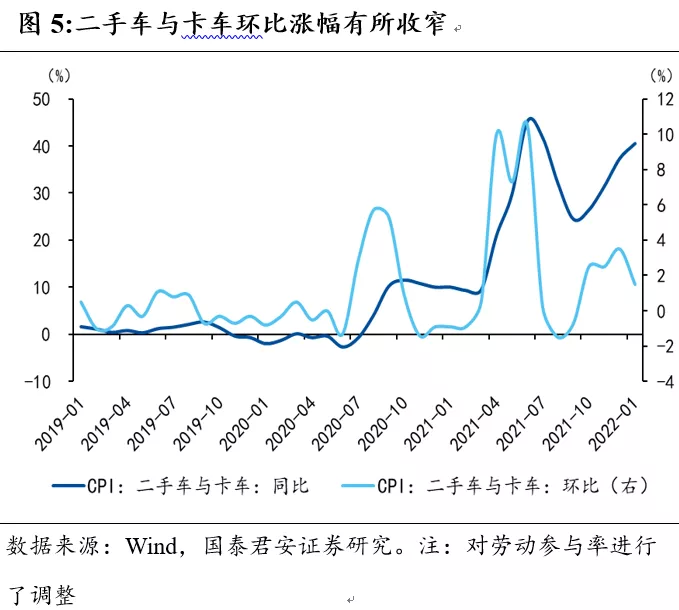

环比分项来看,除了交通运输、教育与通信外,其余分项环比均有所上涨,其中娱乐(+0.9%,前值-0.1%)、医疗保健(+0.7%,前值+0.3%)、食品饮料(+0.8%,前值+0.5%)环比上涨明显。受供应链缓解影响,交通运输(+0.4%,前值+1.4%)涨幅大幅趋缓,其中二手车和卡车价格环比涨幅收窄(+1.5%,前值3.5%),但受基数效应影响,同比涨幅有所扩大(+40.5%,前值37.3%);新车价格环比涨幅也大幅收窄(+0.0%,前值1.2%),1月价格与12月持平。

同比分项来看,除了交通运输、服装、教育通信外,CPI其余分项同比涨幅均有所提升,其中娱乐(+4.7%,前值3.3%)、食品饮料(6.7%,前值6.0%)、住宅(+5.7%,前值5.1%)提升最明显。交通运输、住宅和食品饮料是CPI同比的主要拉动项,分别拉动3.2%、 2.4%和1.0%,贡献了CPI同比涨幅的约88%。

2. 美国CPI展望:一季度维持高位,年底回落至3.3%附近

为了研判后续通胀走势,拆分美国通胀为除食品和能源外的商品(核心商品,权重20%)、食品(含饮料,权重13%)、能源(权重7%)、除住房外的服务(权重27%)、住房服务(即租金)(权重33%)分别研判。其中,核心商品与供应链相关,除住房外的服务与工资相关,住房服务与房价相关。本月从五个维度拆解角度观察,食品同比贡献0.7个百分点,核心商品(商品剔除能源和食品)贡献2.3个百分点,房租贡献1.5个百分点,服务(剔除房租)贡献1.3个百分点,能源贡献1.6个百分点。

后续通胀研判,基于五因素的分解,我们给出三种情景的研判:

乐观:食品、能源价格按照市场一致预期回落,核心商品涨价逐步回归到疫情前均值水平,房租高位回落,其他服务价格涨幅较快回落。

基准:考虑全球粮食相对紧缺和能源危机,食品维持当前价格,石油全年中枢上移到92,核心商品按照2021年1、3季度涨价幅度推算(无节日影响,消费动能偏弱,无疫情冲击,供应链偏好),房租继续攀升,其他服务价格涨幅缓回落。

悲观:假设商品价格维持高位震荡,服务涨价更快。

基准情形下,年底回落到3.3%,全年5.8%,3月后通胀持续回落,5月通胀回落到6.5%左右,较1季度7.4%的通胀水平回落较为明显。

3. 市场预期全年加息达175BP,3月加息50BP概率大涨

通胀数据发布后加息预期快速升温,两位联储官员随后的鹰派发言更是“火上浇油”。1月美国CPI发布后,市场对2022年加息预期达到5次共150BP,3月加息50BP的概率升至50%左右。随后圣路易斯联储主席布拉德表示倾向于在7月初之前累计加息100BP,里士满联储主席巴尔金也表示对3月加息50BP持开放态度,导致加息预期进一步升温。最新市场预计2022年加息6次共175BP,分别在3、5、6、7、9、11月,其中3月加息50BP的概率更是超过80%。

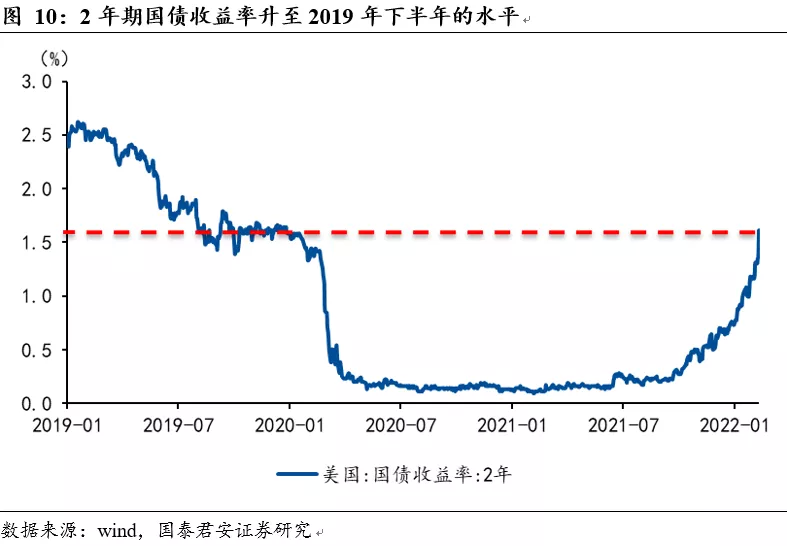

国债市场所反映的预期和货币市场趋于一致。2月10日,2年期美债收益率收于1.61%,和2019年8月~12月的水平基本相当。联储于2019年8月1日、9月19日、10月31日联储三次降息,因此2019年8月~12月对应的联邦基金目标利率上沿在1.75%~2.25%区间,和货币市场(联邦基金利率期货)所反映年底的目标利率水平大体相当。

4. 收紧预期将见顶,利率曲线结构提示“政策错误”风险

联储收紧预期的顶峰值将在一季度末或二季度初到来,美债收益率二季度倾向于回落。一方面,本轮通胀的高点大概率在2月,3月通胀数据公布后,通胀的拐点就能够得到确认。另一方面,3月15~16日联储将召开3月议息会议,无论加息25BP还是50BP,我们认为对收紧预期都会有一定缓和。如果加息25BP,那么意味着联储认为并没有一次性大幅升息的必要,而随着后续通胀拐头向下,后续加息50BP的概率显然更低,预期将走弱。如果加息50BP,那也基本上是符合当前市场预期,鉴于眼下还看不到连续加息50BP的可能,预计资产价格主要会走预期落地的逻辑,美债收益率在一季度快速上冲后二季度倾向于回落。

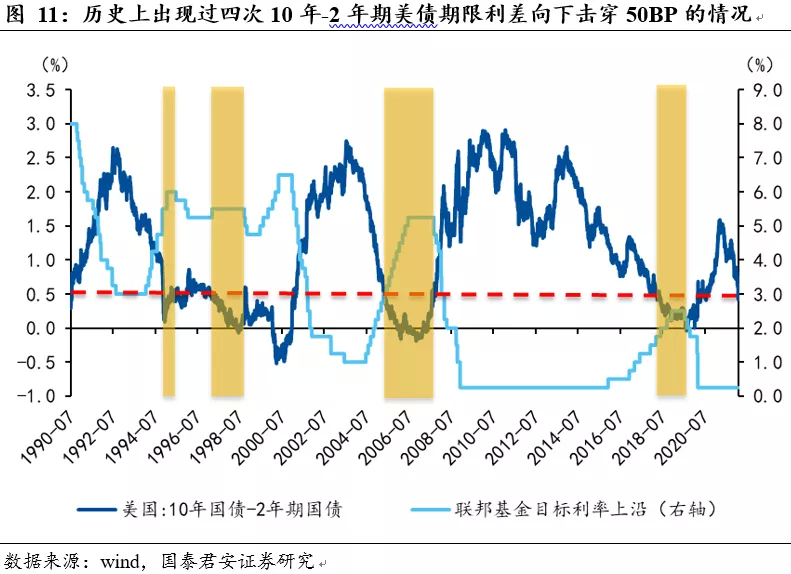

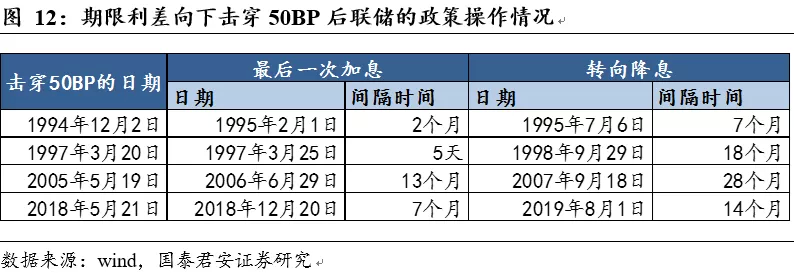

利率曲线结构已经在提示联储“政策错误”的风险,预计联储最早在2022年年底、最晚在2023年开始转鸽。10年-2年期美债期限利差从2月9日的0.58%大幅收窄至0.42%,向下突破0.5%的重要关口。期限利差的快速收窄往往发生在加息周期中,短端利率快速抬升,但经济动能有所放缓,导致长端利率上行动力不足。除了2月10日,历史上一共出现过四次10-2年期美债期限利差向下击穿50BP的情况,但在不久之后加息周期就宣布结束,联储甚至还会“低头认错”,一段时间后转向降息。从期限利差向下击穿50BP开始算起,到该轮加息周期内最后一次加息的时间间隔为2~13个月(除去1997年仅加息一次的情形),平均7个月。到转向降息的时间间隔为7~28个月,平均17个月。照此推算,本轮加息周期的最后一次加息可能在年底或2023年上半年,2023年下半年开始就有重新开始降息的可能。

本文选编自“国君宏观研究”,作者:国君宏观董琦团队;智通财经编辑:韩永昌。