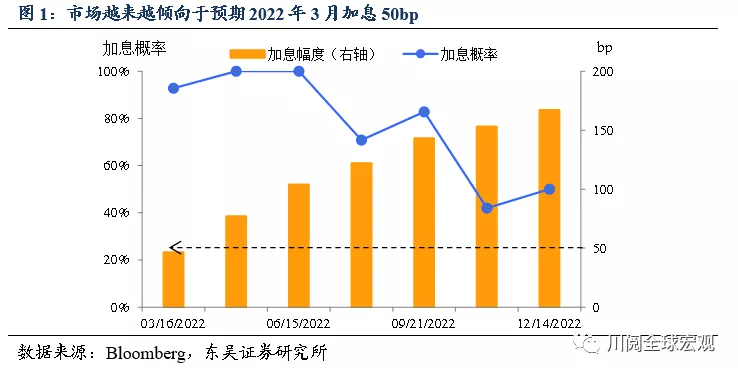

美联储3月加息50bp会是怎样一种情景?美股和美债是清仓离场还是持有并祈祷?虽然1月通胀数据公布后,市场预期3月加息50bp的概率已经升至接近80%,但毕竟美联储上一次加息50bp已经是遥远的2000年,因此如果美联储真的在3月加息50bp,不是市场预期太多,而是美联储终于意识到原本给的就不够。

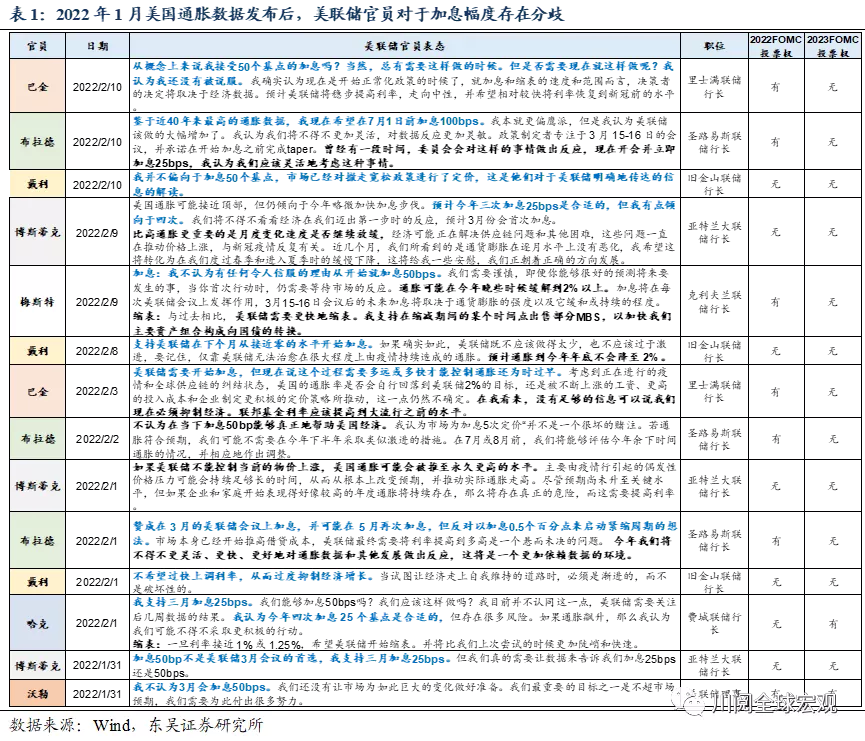

因此,从现在开始到3月议息会议的缄默期前,如果有越来越多的美联储官员改口支持3月加息50bp,那这种情景就不再是尾部风险。从当前来看(截至2022年2月10日),支持3月加息50bp的美联储官员只有大鹰派布拉德,其他官员或反对、或认为时机不成熟,还需经济数据来验证。我们认为接下来要密切关注美联储官员的表态,尤其是鲍威尔于2月底向国会提交半年度货币政策报告时的证词,以及将于3月议息会议前一周公布的2月通胀数据。如果发现美联储官员口风一致转向,我们很可能将看到近30多年来罕见的美联储加息操作。

以史为鉴,历史上美联储加息50bp,经济和资产的表现如何?

在1990年以来的4次加息周期中曾出现过5次加息幅度超过50bp的情况,集中于1994年2月至1995年2月、1999年6月至2000年5月这两轮加息周期中。但这5次操作都不是加息周期中的首次。1990年以来的紧急加息和加息50bp以上的操作都源于强劲经济活动下,不断增高的就业需求和日益加剧的通胀压力。

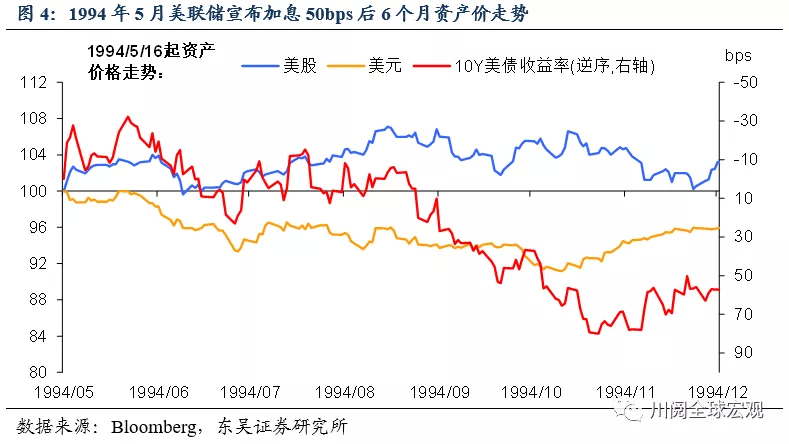

1994年4月紧急加息25bp后,5月加速加息50bp:

经济基本面方面,美国经济经历了90年代初的衰退后,经济复苏势头在1994年明显增强。尽管严寒抑制了部分消费与投资需求,但产能利用率却进一步上升。恶劣天气过后,1994年3月、4月非农新增就业人数急剧增加,平均周工时增长至历史高位。同时,年内能源价格飙升,通胀预期于4月进一步上升至3%。另一方面,在此前两次加息过后,债券和股票价格急剧下跌,美联储认为投机情绪已有所减少、金融市场不太可能对加息产生过度反应;即便继续加息美国经济也能在年内保持较高增长动能。因此,美联储于1994年4月紧急加息25bp,并在随后的议息会议上大举加息50bp。

资产表现上,1994年美联储加速的加息导致美债收益率大幅上涨,但并未导致美股大跌。股市方面,经过前两次加息截至1994年4月初,标普500已经下跌了9%,虽然之后美联储分别在5月、8月和11月加息50bp,美股在加息后出现了阶段性调整,但整体处于震荡。而同期10年期美债收益率大幅上涨,年内最大涨幅达80bp。

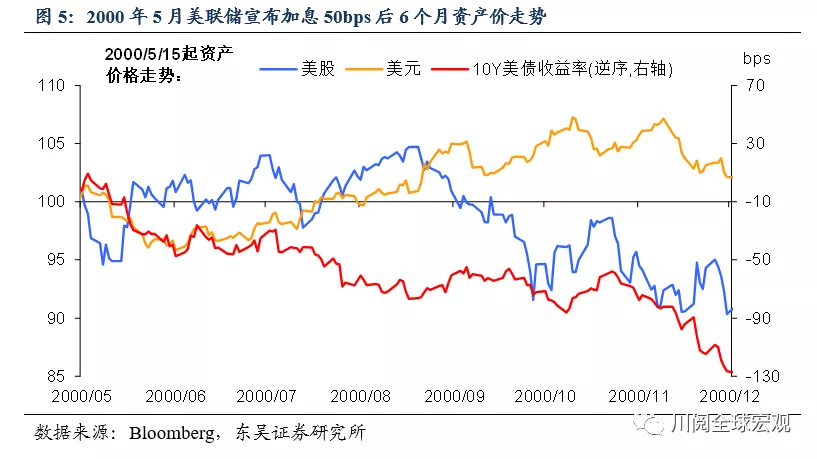

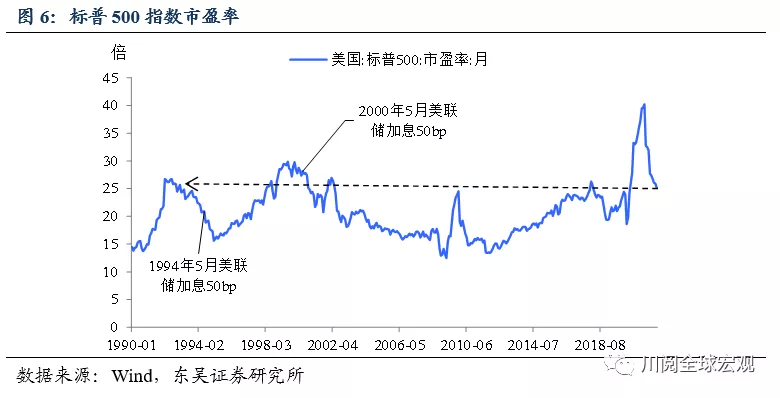

2000年5月美联储加息50bp,也是本轮紧缩周期最后一次加息:

经济基本面方面,彼时信息技术的快速发展推动美国经济繁荣,失业率降至低点,原油和其他大宗商品价格的上涨促使通胀风险再次浮出水面。2000年3月CPI已升至3.8%,但3月至5月持续提升的劳动力成本表明通胀压力或将进一步增加,通胀预期进一步升至3.0%以上。此外,总需求快速扩张已超过潜在供应水平,劳动力等资源出现了进一步收紧迹象。鉴于这些情况,美联储在1999年6月至2000年3月间5次加息25bp后,于5月决定加息50bp至6.5%,以此结束了本轮加息周期。

这波美联储加息50bps不但结束了加息周期,还终结了“科网泡沫”。加息50bp后的近半个月美股跌幅5%,反弹后在近4个月内横盘震荡,最终由于美国经济走弱,伴随着上市公司盈利能力显著下滑,美股步入熊市。而美债利率仅在宣布加息后的几天内小幅反弹,在经济基本面下行、股市趋弱的背景下,6个月共计下行近130bp。2001年3月美国经济进入衰退。

以史为鉴,如果美联储加息50bp,我们认为2022年更像1994年,但是股市估值偏高是隐患。1994年和2000年美联储加速加息导致迥然不同的股债表现,一个重要的原因是1994年处于经济上升周期的早期,而2000年则是处于晚周期阶段。从经济周期上看,2022年加息50bp的场景会更像1994年,但是股市估值偏高是重要隐患,这意味着3月美联储加息50bp会很可能会导致美股进一步调整,10年期美债收益率的上涨也会阶段性陷入停滞和反复。

风险提示:疫情扩散超预期,政策对冲经济下行的效果不及预期

本文编选自“川阅全球宏观”,作者:东吴宏观团队;智通财经编辑:汪婕。