一、英飞凌要点:

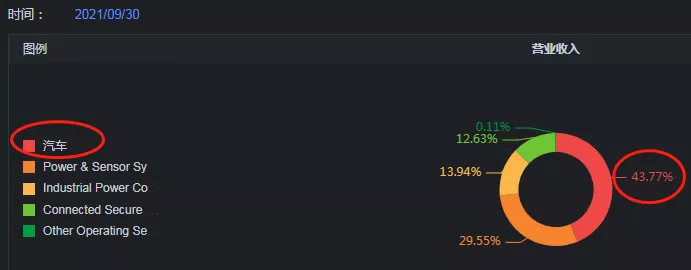

营收情况:营收与运营业绩增长乐观,2022财年Q1营收为31.59亿欧元,环比+5%,同比+20%。汽车、电源与传感系统(PSS)、连接安全系统(CSS)部分持续增长,工控(IPC)部分略有下降。自由现金流达到3.78亿欧元。

利润环比略有下降:利润从4.64亿欧元环比-2%至4.57亿欧元,同比+79%,利润率为22.7%

毛利率环比略有提升:毛利率从上一季度的41.2%小幅上升至41.5%

2022财年Q2展望:假设欧元兑美元汇率为1:1.15,预计营收将达到32亿欧元,全年营收预计将达到130亿欧元±5亿欧元。

计划投资额约为24亿欧元,投资重点包括扩大前道制造能力,以满足预计增长的客户需求。如果营收为预测区间的中点,预计利润率达到22%左右。自由现金流预计达到10亿欧元。

二、Q&A

Q:你们认为所有汽车工业和数据中心都将持续供应紧张。你能否进一步解释一下这对近期业务意味着什么影响?

A:是的,目前的需求形势远远超过产能供应,汽车行业尤其如此。分析师报告的数据显示,由于半导体和其他材料的短缺,去年的汽车需求量可能比实际产量多出约1000万辆。因此,22年全年,我们确性汽车行业供不应求,但会在一年内逐步改善。其他垂直行业也非常强劲,计算领域的服务器市场肯定会非常强劲。在可再生能源方面,特别是太阳能将推动两位数的增长。因此,除汽车之外的许多其他业务继续推动需求上升。

但我们预计下半年代工供应将有所改善,我们在22年获得了比21年更多的硅片,电力方面,我们主要受益于自有工厂产能的持续增长,2019年的资本支出给了我们动力,最近我们新的300毫米在菲拉赫工厂开工。

Q:你们在12月底告知我们310亿欧元的积压订单,你们是如何把这个积压订单与你们22财年的收入指引进行协调的?其中多少是不可撤销的订单?价格因素在你的指引中占比多少?

A:我认为积压的大约80%是未来12个月的目标。目前不可撤销订单实际上是没有一个明确的条款。我认为我们计划的今年收入增长中有超过50%来自销量因素,但在价格方面确实有三位数的影响。

Q:在下半年收入持续增长、产能利用率充分以及你谈到的供需失衡的情况下,为什么利润率会在本财年下半年下降,本财年的营业利润率只有22%?

A:我认为最重要的是,典型的季节性因素不再与成本增加和价格传导完全同步。22%是综合考虑了风险和机遇后给出的平衡预测。同时,利润率是很多不同部门的总和,我们正在为P2S收入协同效应提供资金,我们正在投资宽禁带,这些也都会对未来的利润率产生影响。

Q:考虑到非常强劲的需求模式以及该行业供应突出需求的能力,今年的资本支出预算是否有任何上升空间?如果你对设备供应商没有限制,那么你今年最想花多少钱?

A:你知道我们的财年在9月份结束,与我们的竞争对手不同。所以24亿欧元是一个不错的数字。但目前市场受到设备的限制,把设备放在账面上是没有意义的,这不是增加收⼊的关键途径。但同样,我们正在沿着我们的结构性增长动力和计划进行规划,这是多年以来的事情。当然,我们将扩大产能,以面对我们所有目标市场即将到来的增长。特别是在碳化硅领域,我们很乐意看到加快产能增长的实现,但设备方面的供应有限。

Q:随着这些定价动态的变化,我们应该如何看待19%的周期利润率目标?在对10亿美元以上的自由现金流进行建模时,我们应该注意哪些重要部分?

A:这个19%的盈利水平是⼀个贯穿整个周期的数字。整个周期对我们来说意味着,在繁荣的年份,你需要大大高于这个数字。就像在糟糕的年份,例如新冠疫情,英飞凌没有其他公司那么糟糕,但仍然低于利润率目标,你可以看到它的下行趋势。因此,在我看来,现在比19年高出3个百分点,只是确认了整个周期逻辑是有效的。一旦市场正常化,一旦所有这些供需失衡都消失了,我们将上调我们的经营目标模型。

至于自由现金流问题,我同意会有一个小的额外组成部分,但它只是一个约数。此外,为了确保未来几年的供应,我们也在考虑与供应商讨论一些预付款,这也会影响自由现金流。所有这些都被纳入了指引。

Q:我实际上对汽车利润率有疑问,因为目前它相当高。过去你说电动汽车和更传统的汽车业务有很大的区别。你能告诉我们最新情况吗?你怎么看未来?

A:首先,电动汽车的发展势头依然强劲,插电式汽车和电池驱动汽车的销量翻了一番。电池电动汽车尤其强劲。中国再次领跑,同比增长超过一倍。充电基础设施也是英飞凌的另一个重要增长引擎。至于利润率,我们一直在努力改善我们的成本状况。另一件事是,我们在模块以及我们提供给这个市场的芯片业务方面非常强大,两者之间存在利润率差异。事实上,由于我们在芯片方面必须购买的材料较少,因此利润率通常更高。

汽车行业总体上也有向高端汽车发展的趋势,这条道路也在继续,这将再次推动零部件价格的上涨。因此,这一切都有助于汽车行业的利润率改善。

Q:你能否提供一些关于你今天在碳化硅上的积压规模的迹象?此外,您是否看到碳化硅的竞争格局发生任何变化?

A:我们在技术进步方面非常先进,在基于沟槽的碳化硅MOSFET方面处于行业领先地位。我们几乎符合我们在20年代中期达到10亿欧元的目标,我想说的是,这里的订单积压发展非常积极。我们是一个非常可靠的合作伙伴,我们不会向客户提供比我们预计的不久的将来更多的产能,特别是在汽车行业。所以我会说前景受到更多供应的限制。我们预计在垂直领域做得更多,特别是充电基础设施,随着我们的前进,我们预计英飞凌将成为这个市场的领导者。

Q:关于全年的总体指引,尤其是下半年的指引仅比上半年高出4%。一方面你说你会有更多的产能上线,另一方面,季节性需求应该会更强一些。所以,我有点惊讶,因为在你的预测中我们没有看到下半年相比上半年有很多的上涨空间?

A:我们看到内部产能随着我们的投资而增加,而代工厂对ATV、CSS和PSS的影响仍然相当有限。请不要忘记,在许多领域,我们可以提供更多电力,但在其他领域受到限制。我们认为我们给出的预测是基于供应的预测,我们已经考虑到了风险和机遇。

Q:关于硅基氮化镓业务。您的客户和设计渠道可能非常广泛,而且财务机会可能比您卖给Wolfspeed的LED业务更大。你能谈谈这个机会的广度吗?然后我们应该如何考虑未来几年的规模?

A:用于射频应用的硅基氮化镓的情况很复杂。机会在于应用和引入高复杂度的多输入多输出架构,远离单天线概念。首先,必须发展氮化镓技术。并且在氮化镓射频组件方面存在相当大的挑战,我们相信我们比竞争对手更好地解决了这个问题,使我们的客户更容易设计。另一方面,我们也看到了采用的新架构必须继续。当然,也有一些挑战,因为地缘政治限制使我们无法在任何地方完全自由地行动。你会看到规模逐渐增长,但我们不应该高估这对业务的影响,因为它的绝对收入将保持在较小的水平。但我们相信我们可以进入这个领域,特别是当我们考虑转向更高频率时。

Q:你们310亿欧元的20%已经用于23财年交付了吗?

A:是的。这是一个10亿美元的问题。正如你所知,我们的财政年度在9月份结束,所以我认为80%的12个月可能是8个月。我们有已确认和未确认的订单。我们非常相信,其中很大一部分我们无法服务,我们将转向23年,要对其进行精确计算并非易事。

Q:碳化硅方面,关于2025年价值10亿美元的目标,模组、 MOSFET和二极管之间的组合是多少?

A:我们认为工业企业在很大程度上是基于组件的,因为我们在可再生能源领域有很多客户,他们更喜欢使用组件。我们也看到了一些我们现在可以解决的分立封装趋势。碳化硅面临的挑战是,对于我们的许多竞争对手来说,在同一个封装尺寸的情况下很难支持这项技术。

显然二极管的价值比MOSFET低得多。因此,如果你想在MOSFET和二极管之间进行分配,我们的二极管销量更高,但MOSFET的价值更高。这一切都取决于我们在工业领域更强大,同时也有强劲的增长,我们目前在汽车行业也做得很好,而且还有更高的分立器件比例。但总的来说,模组会多于分立。

本文编选自阅读笔记盒子微信公众号,作者:纪要小子,智通财经编辑:杨万林