核心摘要

根据上市公司已披露的21年年报业绩预告情况,在前期自上而下的进行板块层面的业绩预告分析后,我们进一步将企业业绩预告公布前Wind 一致预期与业绩预告同比上下限进行对比,并结合行业研究员的点评,自下而上的梳理了各板块机构重点持仓公司的业绩超预期/低预期情况,在板块层面,可以总结为以下几点规律:

1)上游资源品板块业绩高速增长,但超预期企业主要集中在具下游新能源、军工等高景气支撑的材料方向。普钢、煤炭、铝、炼化等领域一定程度上受到21年四季度限产政策及价格回落的影响,业绩表现实则低于预期;

2)地产链方面,除家居板块因企业开拓新业务方式表现较为亮眼外,地产、建材、家电均受到一定程度的冲击,相关细分领域业绩表现均不及预期;

3)受制于疫情影响,多数消费细分领域业绩表现不及预期,如食品、旅游、免税、航空等;大消费板块中表现较佳的子行业主要集中在白酒、新兴小家电、美容化妆品,以及医药板块中的新冠检测、CXO及疫苗;

4)中游制造领域,受原材料价格上行影响,汽车(同时受到缺芯影响)、光伏中下游、传统机械零部件业绩表现不及预期。电新板块超预期方向主要集中在动力电池、光伏上游、风电;机械设备中受益于半导体/新能源等高端制造产业链扩产提速的相关设备厂商业绩整体亦略超预期。军工方面,因部分中下游公司订单结算及利润释放不充分等因素,致使业绩略低于预期,超预期企业则主要集中在军工电子领域。

5)TMT 方面,半导体企业整体维持高速增长且业绩略超预期,受益于国产替代的环节表现更佳;通信因原材料成本上行影响、传媒因疫情及行业监管政策影响,板块业绩均略不及预期;计算机板块中,受益于汽车智能化的企业业绩普遍符合预期甚至超预期。

6)金融板块业绩具超预期表现;快递板块因价格战趋缓业绩超预期;电力板块则因煤价上行出现巨额亏损,整体业绩低于预期。

整体而言,21 年年报超预期方向集中于高端制造/高端消费领域;而不及预期领域则主要有三条线索:疫情受损(可选消费、传媒)、成本(电力、汽车、光伏中下游、传统机械零部件)、地产链。以此为基准展望 22 年的行业业绩表现及配置建议,我们认为:1)高端制造仍具绝对高增速优势,追求超额收益需注重可持续性;2)复苏链反转可期,超额收益则来自于基本面反转弹性。

另一方面,随着业绩预告陆续披露,我们亦可通过企业股权激励和定增方案计划判断企业经营信心及行业后续景气度表现。21年12月至今,共有约160项股权激励计划推出,主要集中在电子、医药、化工、机械设备及电力设备方向;共有约120项定增方案推出,主要集中在电力设备、电子、机械设备、汽车、化工及军工领域,与21年各板块业绩预告披露的景气表现较为一致,亦一定程度上可作为22年各板块的景气指引。

风险提示:数据统计存在偏差、疫情大幅爆发风险

1.1 分板块看机构重点持仓公司业绩披露情况

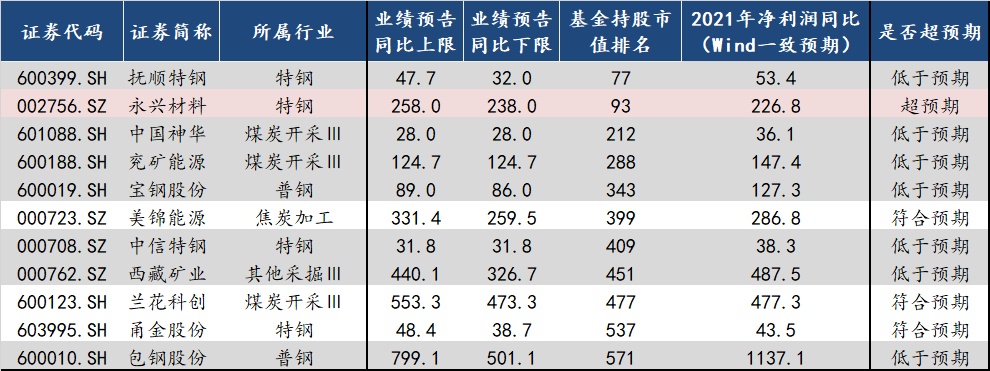

钢铁&采掘:21年四季度限产政策放松,叠加需求向下,钢铁、煤炭价格均有不同程度下行,行业整体业绩略低于预期。尤其部分钢铁公司处理历史负担,在四季度进行了大额计提。

图表1: 钢铁&采掘板块机构重仓公司业绩预告情况

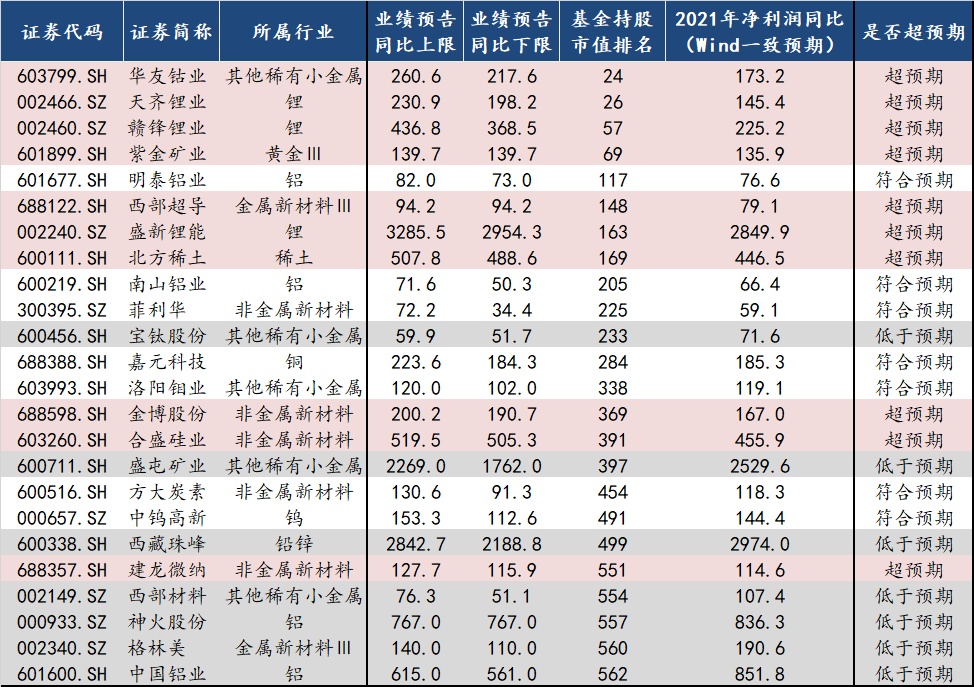

有色:超预期企业主要集中在新能源材料,如锂、稀土、硅等;铜受全球铜价大涨基本符合预期,22年需关注智利铜矿供应情况;而铝受四季度限电影响,部分企业业绩恐低于预期。

图表2: 有色金属板块机构重仓公司业绩预告情况

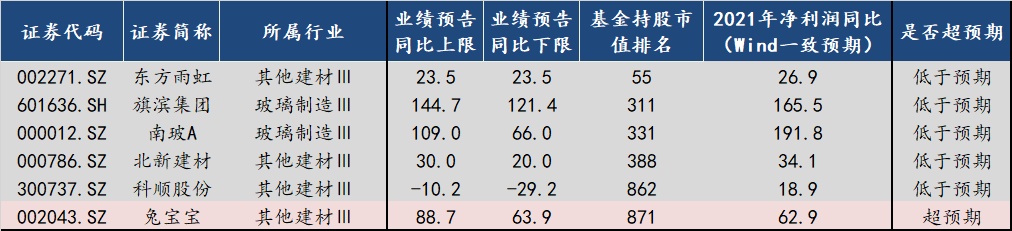

建材:整体行业受地产周期性下行影响,业绩略低于预期。预计后续随着地产政策边际放松,部分大市场小公司子行业(如消费建材等)有望出现业绩反转。

图表3: 建材板块机构重仓公司业绩预告情况

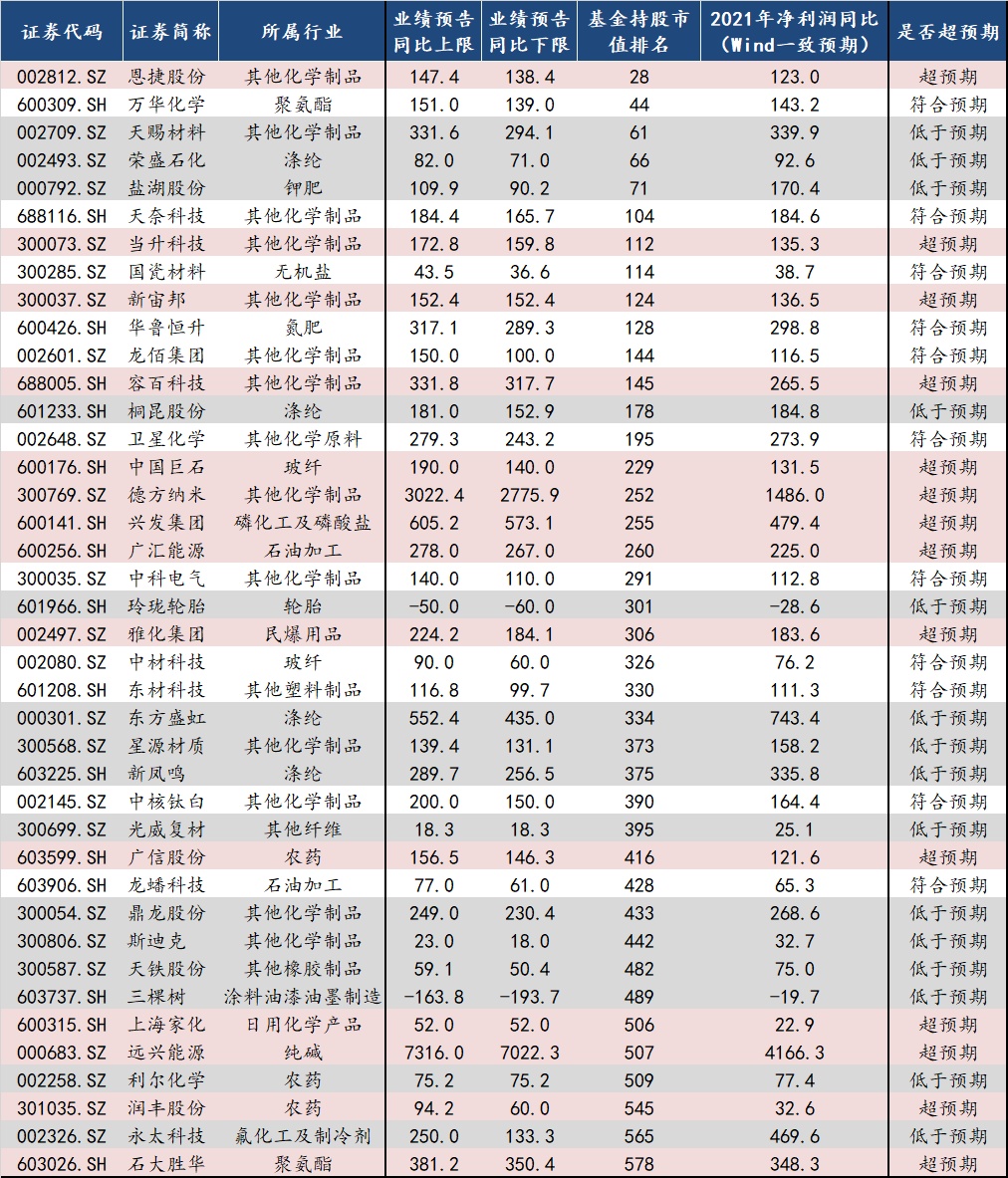

化工:超预期板块主要集中在新材料方面,受益于下游(新能车、新能源、半导体等)高景气仍保持快速增长态势;部分高能耗企业四季度受限电影响,业绩低于预期。步入22年,油价周期大概率见顶,相关子行业预计也将步入下行周期。

图表4: 化工板块机构重仓公司业绩预告情况

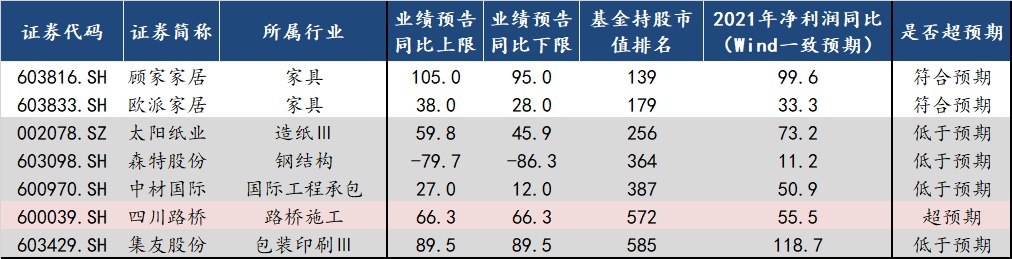

轻工&建装:家居板块整体符合预期甚至略超预期,主要受益于企业端大家居战略的推进及大宗业务的贡献,地产周期下行影响较轻微;建装方面,基建龙头业绩超预期,且新能源转型业务亦在加速扩展进程中,22年受益于稳增长政策助力,有望维持较好增速表现。

图表5: 轻工&建装板块机构重仓公司业绩预告情况

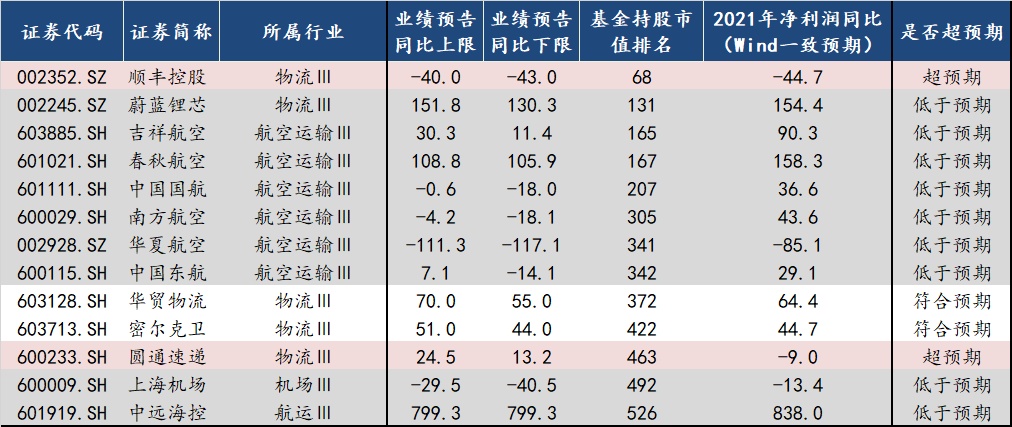

交通运输:快递物流板块受益于价格战趋缓,迎来困境反转,业绩略超预期;航运价格整体处于高位,价格、持续时间均超市场预期,但个别公司层面财务税率的调整致使21年业绩略低于市场预期。在运价居高不下、运力持续紧张背景下,22年一季度子行业仍有望保持高增长;而航空板块则仍受损于疫情影响,尚未复苏。

图表6: 交运板块机构重仓公司业绩预告情况

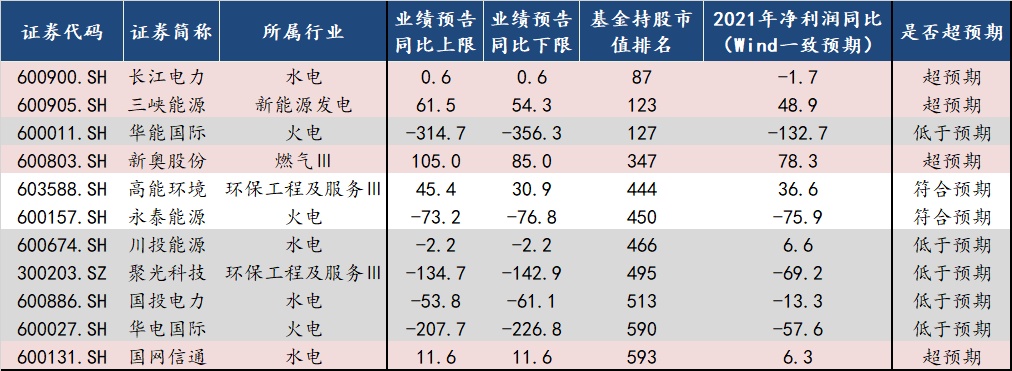

公用事业:整体而言,除纯新能源电力运营商外,电力板块业绩低于预期。火电公司主要系煤炭价格持续高位致使利润大幅亏损,水电则主要由于2021年来水偏枯拖累业绩。预计22年煤价逐步下行叠加新能源运营增量业务逐步贡献业绩后,板块有望迎来困境反转,业绩改善预期较为强烈。

图表7: 公用事业板块机构重仓公司业绩预告情况

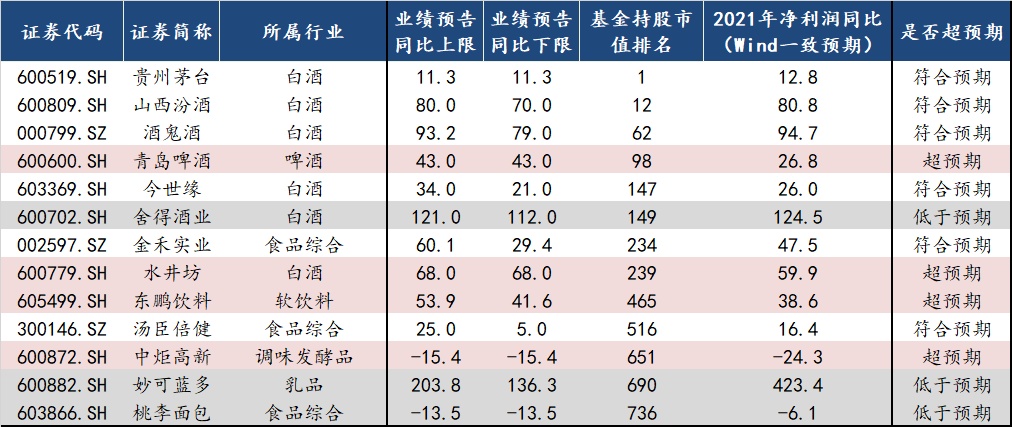

食品饮料:高端白酒整体业绩符合预期,次高端白酒整体继续保持高速增长,部分企业略超预期。展望22年,高端白酒业绩预计仍有保障,而次高端受益高端白酒小幅提价,行业价格有望进一步扩容。以贵州茅台为例,据中信建投食品饮料团队预测,新管理层就位后,对公司治理结构、组织结构、营销体系、产品档次和价格带结构等调整变革,预计2022年投放量保持8-10%的增长,即使价格体系不变,增速也将环比提升。食品/调味品方面,受成本压力及疫情复发需求受挫的双重影响,21年子板块整体业绩不及预期。21年11月提价后,22年利润有望迎来改善。

图表8: 食品饮料板块机构重仓公司业绩预告情况

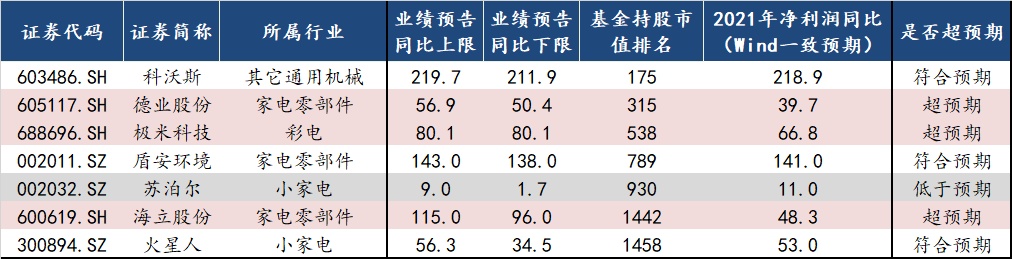

家电:新品类家电(扫地机器人、投影仪)在渗透率较低背景下保持快速增长,业绩略超预期;部分家电零部件企业切入新兴业务领域(如IGBT),业绩亦超预期;集成灶等品类受益于渠道扩张,较传统厨电增速更快;但传统家电销量依然较为疲软。

图表9: 家电板块机构重仓公司业绩预告情况

社会服务&商贸零售:美容化妆品板块整体业绩符合预期甚至略超预期。以爱美客为例,据中信建投轻工团队预测,其主打的系列产品嗨体系列产品保持强竞争力,童颜针品牌“濡白天使”实现上市,贡献新增量。但后续由于行业政策监管等负面影响仍将持续,未来2-3年盈利预测恐有下调。免税&旅游方面,受疫情反复影响,出行率低于预期,相关板块业绩表现较为疲软且不及预期。随疫情影响渐退,预计22年有望迎来复苏改善。

图表10: 社会服务&商贸零售板块机构重仓公司业绩预告情况

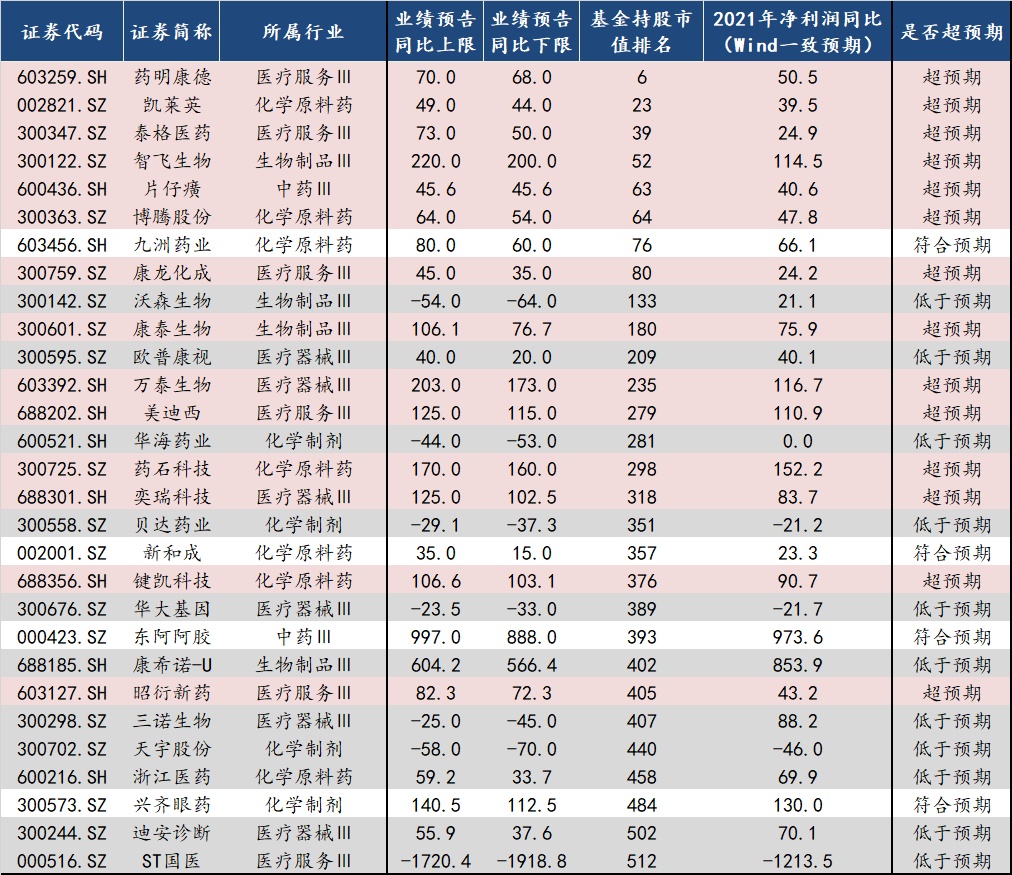

医药:超预期企业集中在新冠检测、疫苗、CXO领域;部分医疗器械企业则因原材料成本压力业绩低于预期。就业绩普遍高于预期的CXO板块而言,据中信建投医药团队预测,行业整体订单饱满,未来2-3年随着企业产能释放仍将保持较高增长。

图表11: 医药板块机构重仓公司业绩预告情况

汽车:受缺芯及原材料成本上行影响,汽车板块业绩普遍低于预期。21年四季度开始,缺芯及成本压力均有边际缓解,预计22年板块业绩将迎改善。

图表12: 汽车板块机构重仓公司业绩预告情况

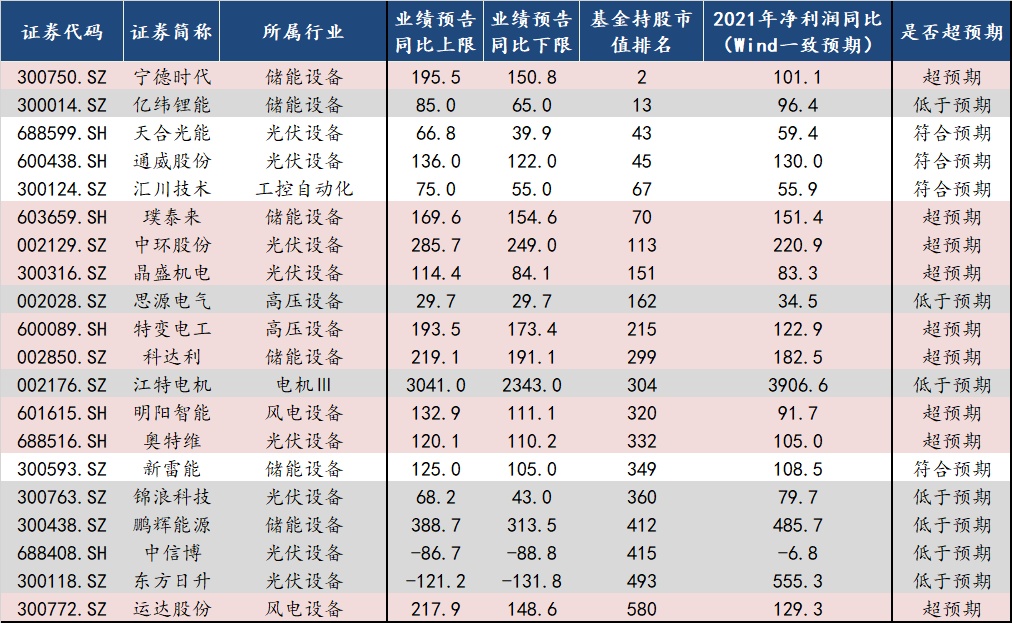

电力设备新能源:超预期方向主要集中在动力电池、光伏上游、风电领域;而光伏中下游则普遍低于预期,22年存在较强改善动能。新能源车方面,受益于行业21年销量大超预期,各个环节业绩表现均十分亮眼(部分上游材料企业见上文化工/有色金属板块解析),龙头公司凭借强大的成本控制能力,利润亦大超预期。预计22年新能源车整体仍将保持快速增长,但各环节利润分配将出现明显分化:上游产能紧缺环节仍将保持高利润率,中下游成本压力则有望逐步缓解,利润得以释放。新能源方面,风电降本超预期带动业绩表现,光伏在成本压力下21年国内装机量低于预期,但近期随着硅料价格的下降,1月排产已有略超预期表现,预计中下游有望在22年实现困境反转。

图表13: 电新板块机构重仓公司业绩预告情况

军工:超预期企业主要集中在军工电子领域(见下文电子板块解析),而中下游方面,因部分公司订单结算及利润释放不充分等因素,致使业绩略低于预期。但整体而言,21年三季度合同负债及近期公告的大额订单均暗示行业需求强劲稳定。后续随着整体集团规划激励机制逐步到位,未来几年仍有望继续维持高增长态势。

图表14: 军工块机构重仓公司业绩预告情况

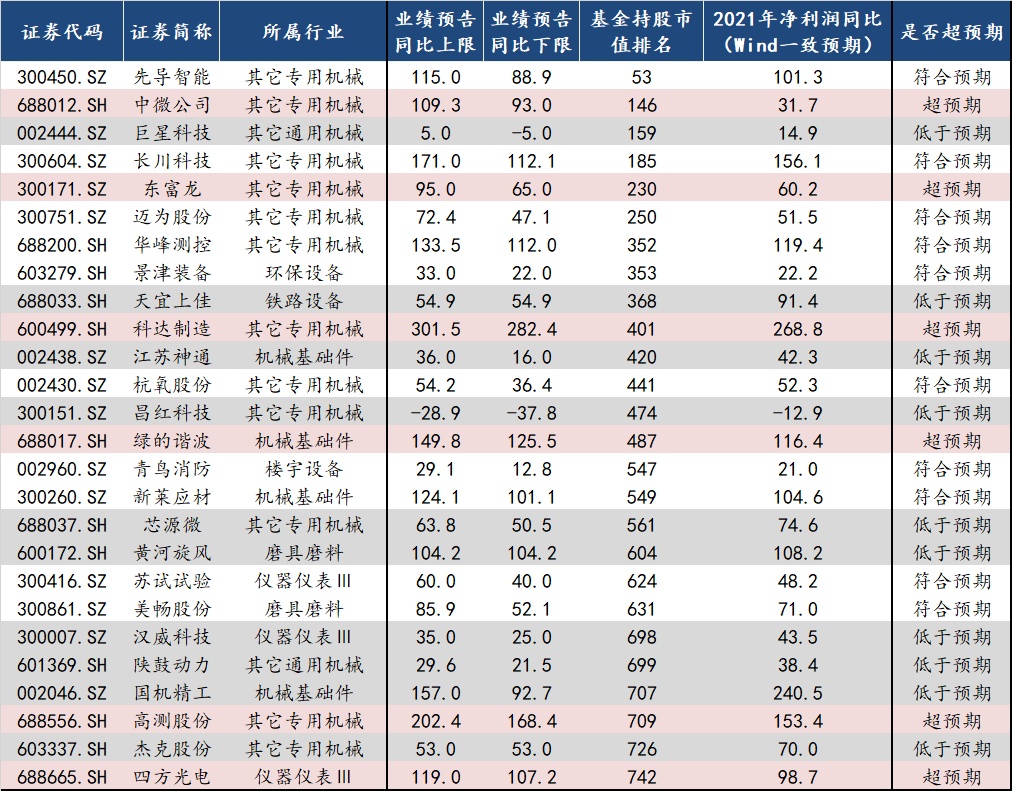

机械设备:半导体/新能源等高端制造产业链扩产力度较大,相关设备厂商订单饱满(锂电设备、光伏设备、半导体设备),整体略超预期;而传统机械零部件则受损于原材料成本压力,业绩表现不及预期。

图表15: 机械设备板块机构重仓公司业绩预告情况

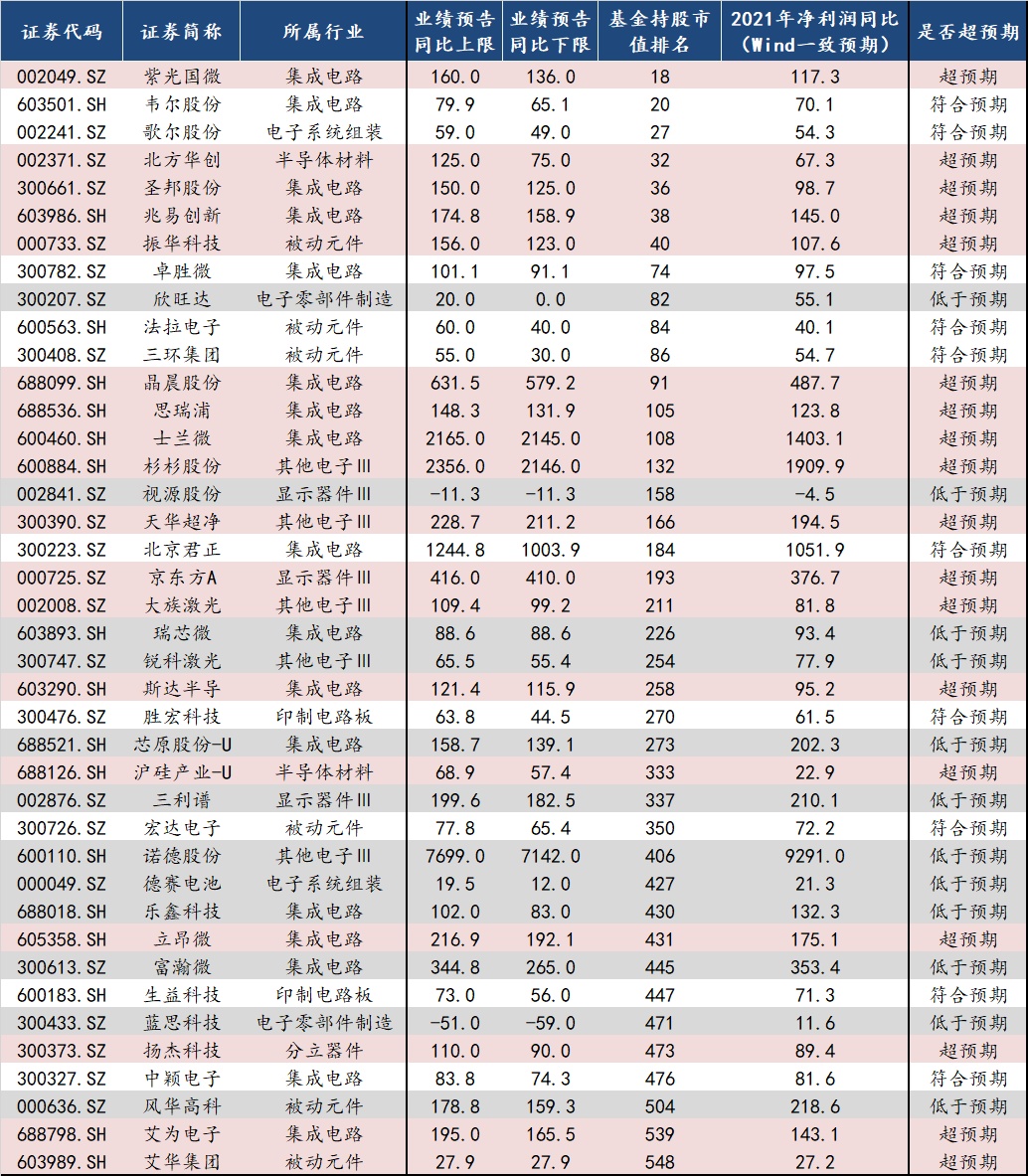

电子:半导体企业整体维持高速增长且业绩略超预期。后续预计整体行业短期仍将维持供需紧张关系,但随着国际供应链改善及产能陆续投放,22年供需矛盾有望逐步缓解。其中国产替代相关环节受益于较低的渗透率,仍将保持高于行业平均的快速增长。

图表16: 电子板块机构重仓公司业绩预告情况

通信&传媒:通信板块方面,原材料成本压力下,整体行业业绩略低于预期。但部分公司已积极转型切入新能源领域,预计未来将受益于下游海风、新能源车等需求高增量,打开业绩增长空间。传媒方面,疫情反复叠加宏观经济周期下行影响,广告营销、影视等领域业绩低于预期;而游戏受制于行业政策监管,发展受限,业绩表现也较为低迷。

图表17: 通信&传媒板块机构重仓公司业绩预告情况

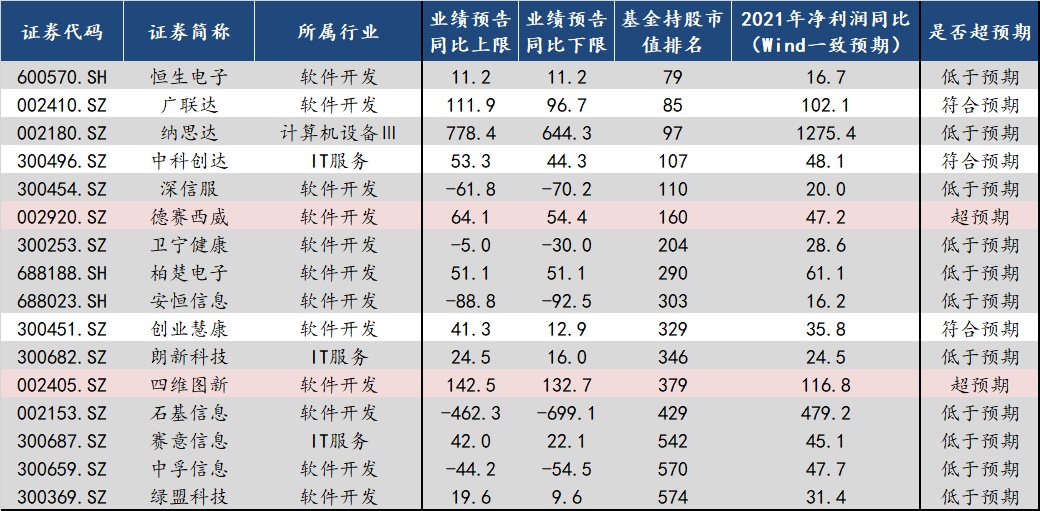

计算机:受益于汽车智能化相关的企业业绩普遍符合预期或略超预期,且实现高速增长。

图表18: 计算机板块机构重仓公司业绩预告情况

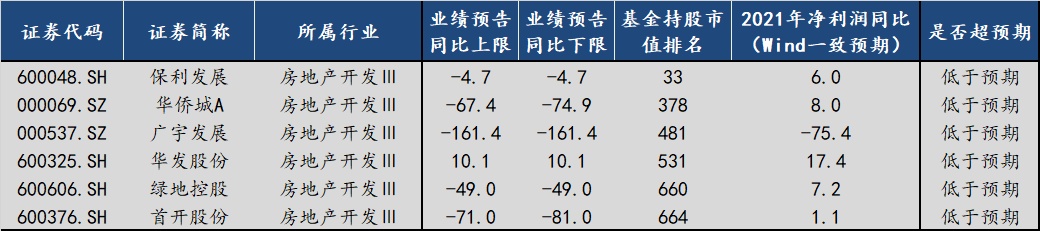

房地产:受地产行业21年调控政策趋严影响,板块业绩低于预期。预期21年一季度稳增长压力下,政策将有边际放松,但基本面反转时点仍尚未明晰。

图表19: 地产板块机构重仓公司业绩预告情况

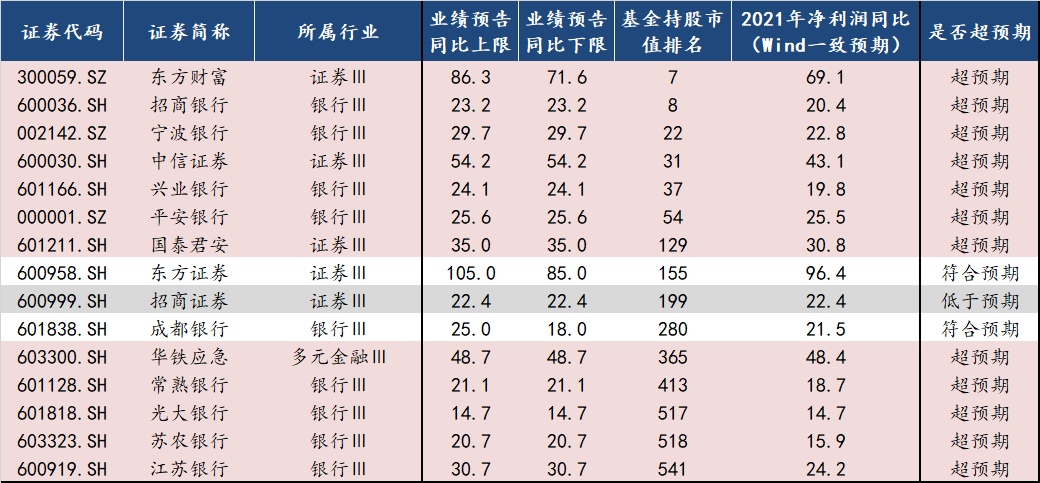

金融:金融板块业绩表现普遍超预期。后续随着地产融资政策边际放松,银行资产质量亦存在边际改善预期。

图表20: 金融板块机构重仓公司业绩预告情况

1.2 从股权激励及定增方案追寻景气线索

另一方面,随着业绩预告陆续披露,我们亦可通过企业股权激励和定增方案计划判断企业经营信心及行业后续景气度表现。21年12月至今,共有约160项股权激励计划推出,主要集中在电子(16%)、医药(14%)、化工(11%)、机械设备(9%)及电力设备(9%)方向;共有约120项定增方案推出,主要集中在电力设备(14%)、电子(13%)、机械设备(12%)、汽车(9%)、化工(8%)及军工(6%)领域,与上文分析的21年各板块业绩预告披露的景气表现较为一致,亦一定程度上可作为22年各板块的景气指引。

本文选编自“中信建投证券”;智通财经编辑:庄东骐