文/万永强(智通财经研究中心总监)

【大盘综述】

春节期间外围都在涨,加上年前实在是太压抑,沪指今天的开门红基本就在预期之中,不过创业板还是走出了高开低走的套路。

超跌并不是上涨的必然因素,只是其中一个助因,政策利好才是重要推手。为扩大有效投资,稳定宏观经济大盘,做好“六稳”“六保”工作夯实基础,各地正陆续印发2022年重大项目清单。据《证券日报》记者梳理,截至2月6日,已有山东、北京、河北、江苏、上海、广东、浙江、四川等八个省市发布了2022年重大项目投资清单,共6501个项目,总投资额合计至少超15.6万亿元。资金很自然是转向了大基建这个方向。龙头是保利联合(002037.SZ),该股主要是炒的电子雷管概念,在基建里面用途很广。其它品种有汇通集团(603176.SH)、冀东装备(000856.SZ),中军是中国电建(601669.SH)、中国交建(601800.SH)。水泥类有韩建河山(603616.SH)、上峰水泥(000672.SZ)。注意基建和地产是两回事,不要混为一谈。

近期石油涨价很厉害,根据美国汽车协会的数据,美国汽油零售价格飙升至2014年以来的最高水平,达到每加仑3.42美元。在美国寒流袭来之际,柴油也飙升。主要储油中心的库存正在下降,重要价格指标表明预计供应紧张将持续。再加上乌克兰继续处于紧张状态,相关石油、天然气涨势凶猛。洲际油气(600759.SH)、贝肯能源(002828.SZ)直接被顶了一字,中曼石油(603619.SH)快速秒板。大块头的中石油(601857.SH)今天大涨超9个点,给指数贡献不少。节前,中国石油刚刚公布2021业绩预告,净利润与上年同期相比,将增加人民币710亿到750亿,创七年最佳。有机构预测国际油价会突破100美元大关,如果油价继续上行,这类品种将还会继续走强。

北京冬奥会正在火热举办,吉祥物冰墩墩的许多周边产品几乎“秒空”。元隆雅图(002878.SZ)作为北京冬奥会特许商品冰墩墩雪容融玩具与手办的供应商,冰墩墩衍生品的热销或给其带来业绩弹性。

题材方面,雅本化学(300261.SZ)复牌被核按钮一字跌停,带崩疫情板块。这个品种有点生不逢时,在最火的时候被停牌了,出来的时候风口消退。所以这类品种的炒作就是见好就收,否则都很难出来。节前火爆的旅游、影视类题材也走弱,主要是数据不达预期。春节档票房60.39亿不敌2021年同期, “高票价”或成影响整体票房主因。

数字经济方面,龙头翠微股份(603123.SH)快速秒板,恒宝股份(002104.SZ)一字板,不过,深南股份(002417.SZ)因为业绩不行即将“披星戴帽”,元宇宙还需要过业绩这一关。

年后第一天市场资金重点选择了相对确定性的方向走,还有很重要的一点都是去年跌得比较惨的板块,而去年涨幅巨大的个股则普遍走势不佳,即便是大盘反弹资金也很难光顾。其中原因就是在整体预期不高的情况下,资金很难全面出击。另外一点,调整依然不够充分,需要等到大家都失望的时候,或许机会才会显现。

今天大盘在高举高打之后,明天又将面临分化,接下来持续走强的品种将是年后需要重点关注的板块。

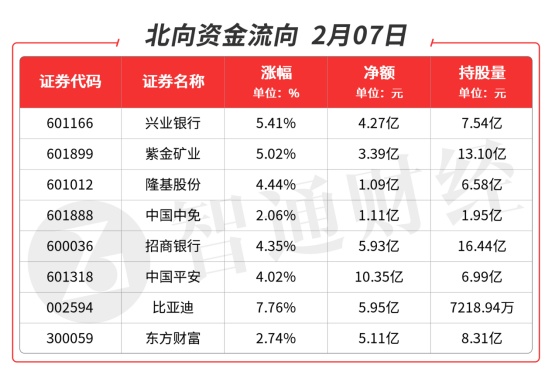

【北向资金流向】

北向资金全天净流入55.52亿元,买入的品种主要集中在银行、保险、新能源车及证券等。重点品种如下图:

【热门板块分析】

水泥制造:21年水泥行业实现营业收入10754亿元,同比增长7.3%,利润总额1694亿元。节前一周全国水泥市场价格518元/吨,环比持平,年同比高74.7元/吨,其中华东、中南年同比分别高36.4/10.8元/吨。1月底,受春节长假影响,国内水泥市场需求进入阶段性休市阶段,大部分地区企业出货量仅剩1-3成水平,水泥价格总体以平稳为主,各地水泥地区将库存填满后,陆续执行错峰生产或停窑检修,部分地区开始以涨止跌,另有部分地区已准备节后涨价。水泥指数存在明显的“春季躁动”行情,近二十年Q1水泥指数上涨13年,跑赢上证综指16年,近五年相对收益均值为7%。稳增长政策发力叠加22年初价格高起点为本轮躁动提供有利支撑,春季行情可期。

未来行业关注点将聚焦于“双控”“双碳”目标下行业供给端改变带来的机会:a)政策要求2025年标杆产能比重超过30%,未来行业2500T/D及以下规模产能有望陆续退出,总产能将收缩8.6%以上。b)水泥行业未来有望纳入碳交易,碳税+减排改造加剧小企业成本压力,龙头竞争优势凸显,有望通过兼并收购进一步扩张,话语权增强,价格中枢有望逐步抬升。

需求端预期22年Q1基建端有望开门红,地产端底部回暖,中长期来看,水泥行业整体或呈“量减价增”趋势发展,若22年纳入碳交易,或加速供给端集中度提升,龙头份额提升有望支撑业绩增长。从股息率及估值角度,水泥公司具有较高的投资性价比。

上峰水泥(000672.SZ):拟联手海螺水泥在乌兹别克斯坦共建水泥熟料生产线项目。

华新水泥(600801.SH):境内上市外资股转换上市地到香港上市事项获核准。

天山股份(000877.SZ):预计2021年度归母净利120亿至138亿元,拟提高2021-2023年度现金分红比例。

海螺水泥(600585.SH):分别成立新型材料、绿色建材公司,拟17.6亿元认购西部建设定增,将成其第二大股东。

【机构龙虎榜】

上峰水泥(000672.SZ):多主力现身龙虎榜,机构对倒净买入532万元,深股通对倒净买入169万元,买二是知名游资的席位买入3263万元,当日净买入2785万元,该股今日高开强势涨停,预计压力位在23元附近。

基本面分析:公司前三季度实现营收56.9亿元,YOY+27.9%,实现归母净利润15.9亿元,同比增长5.0%,实现扣非归母净利润15.2亿元,同比增长18.8%。公司在华东地区实施"T型战略",优化生产环节资源配置,盈利丰厚。近年来布局西北、西南地区,在宁蒙、云贵局部区域内新增产能、形成区域协同。目前拥有11条熟料线,仍有4条在建,全部建成投产后熟料产能有望突破2000万吨。骨料、环保等高利润率业务板块快速扩张,骨料总规划产能3000万吨。

新经济投资稳步推行,收益或将显现。公司响应号召在解决"卡脖子"问题领域重要科创产业中稳健均衡布局,通过成立私募基金进行芯片半导体、高端制造等领域的投资。目前已投资总额达7.42亿元,随着投资标的陆续上市,预计或将从2022年开始获得回报,并以投资收益的形式显现。

公司产业基地与阳光新能源光伏资源优势结合,助力公司完成绿色转型,共同推动新能源开发项目。三方将设立合资公司开展合作、实施具体项目,公司持股60%,阳光新能源与合肥凭新分别持股20%。阳光新能源为新能源龙头阳光电源控股子公司,合肥凭新拥有光伏储能专业咨询优势,将助力公司实现“零购电”、“绿电外售”,同时实现产业升级与绿色转型。转型升级绿色能源中心,享受双重红利。合作不仅满足公司自身所有基地“零购电”的绿电需求,还将“光伏+储能”作为公司产业升级方向,以产业投资方式推动公司转型升级。阳光新能源及其母公司阳光电源在光伏、风电变流器及储能领域的技术储备和优势资源将为公司布局新能源提供强力支撑,结合公司在新经济产业方面的长期投资积累与运营经验,共同推动公司的绿色转型升级,进一步完善和深化“一主两翼”战略布局。

1月28日公告,公司拟联手海螺水泥在乌兹别克斯坦安集延共建水泥熟料生产线项目,以落实推进其在中亚地区的投资布局,增强公司综合竞争力。其中海螺水泥旗下海螺国际控股作为该合作项目的控股方持有合资公司51%股权,上峰水泥与合资项目原股东乌兹别克乔伊丹姆公司合计持有合资公司49%股权,三方拟共同推进项目建设。

公司为地区性龙头,水泥主业持续发展,骨料环保业务快速扩张,仍具成长性,新经济投资收益显现。

【机构调研】

京基智农(000048.SZ):近期获鹏华基金、财通基金、博时基金、广发证券等机构密集调研。

基本面分析:截至2021年12月底,公司实现母猪存栏约8.95万头,其中基础母猪约6.68万头,后备母猪约2.27万头;预计2022年出栏量超过100万头,2023年出栏规模超过200万头。房地产项目:公司目前在售的山海御园项目至2021年三季度末已预收款项超35亿元,项目去化完成预计可实现110亿元的现金回款;山海公馆项目预计于2022年上半年开盘。公司目前自有资金充足,同时还拥有约40亿元的银行综合授信额度。公司将根据行情变化等实际情况合理安排投资发展节奏。

深耕粤港澳大湾区,布局生猪养殖大有可为。一方面,公司生猪产能扩张节奏大幅提高。2019年至今,公司先后与广东湛江市徐闻县人民政府、高州市人民政府、广西贺州市人民政府、海南文昌市人民政府等签署了框架协议,签约目标产能合计约1300万头。此外,公司与深圳市市场监督管理局就深圳市“菜篮子”产品稳产保供合作事宜签署《战略合作框架协议》,将优先向深圳市供应生猪及各类肉制品。另一方面,公司生猪养殖以供应粤港澳大湾区市场为重心,项目主要布局在广东、广西及海南地区,公司战略布局粤港澳大湾区市场可以进一步巩固其核心竞争力,充分享受行情溢价。

公司已投资建设的生猪养殖项目均有配套建设饲料厂,其中高州年产18万吨饲料厂已竣工并于2021年11月末正式投产,贺州年产36万吨猪饲料及6万吨预混料项目于2021年12月封顶,徐闻(36万吨)、文昌(12万吨)饲料厂亦在稳步推进和建设中。在配建饲料厂投产前,考虑到运输成本等因素,公司生猪养殖项目所需饲料主要采取委托加工的方式,就近委托当地第三方饲料生产企业进行生产。未来随着公司配建饲料厂的陆续投产,可逐步实现饲料供应从代工模式转为自供自产模式。

公司生猪产能扩张节奏提速,在猪价下行周期有望凭借出栏量的高增长实现以量补价。同时,下游生猪产能逐步恢复,带动公司饲料业务需求持续向好。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。