1、光伏玻璃行业属性

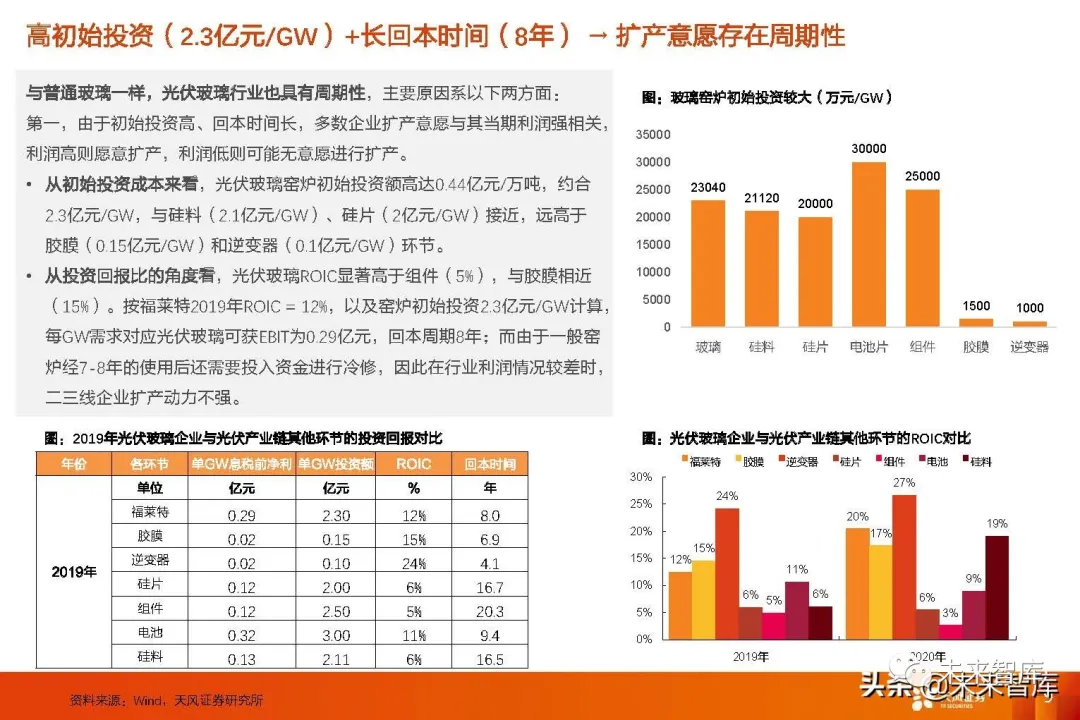

高初始投资(2.3亿元/GW)+长回本时间(8年) → 扩产意愿存在周期性

与普通玻璃一样,光伏玻璃行业也具有周期性,主要原因系以下两方面:

第一,由于初始投资高、回本时间长,多数企业扩产意愿与其当期利润强相关, 利润高则愿意扩产,利润低则可能无意愿进行扩产。

从初始投资成本来看,光伏玻璃窑炉初始投资额高达0.44亿元/万吨,约合2.3亿元/GW,与硅料(2.1亿元/GW)、硅片(2亿元/GW)接近,远高于胶膜(0.15亿元/GW)和逆变器(0.1亿元/GW)环节。

从投资回报比的角度看,光伏玻璃ROIC显著高于组件(5%),与胶膜相近(15%)。按福莱特2019年ROIC = 12%,以及窑炉初始投资2.3亿元/GW计算, 每GW需求对应光伏玻璃可获EBIT为0.29亿元,回本周期8年;而由于一般窑 炉经7-8年的使用后还需要投入资金进行冷修,因此在行业利润情况较差时, 二三线企业扩产动力不强。

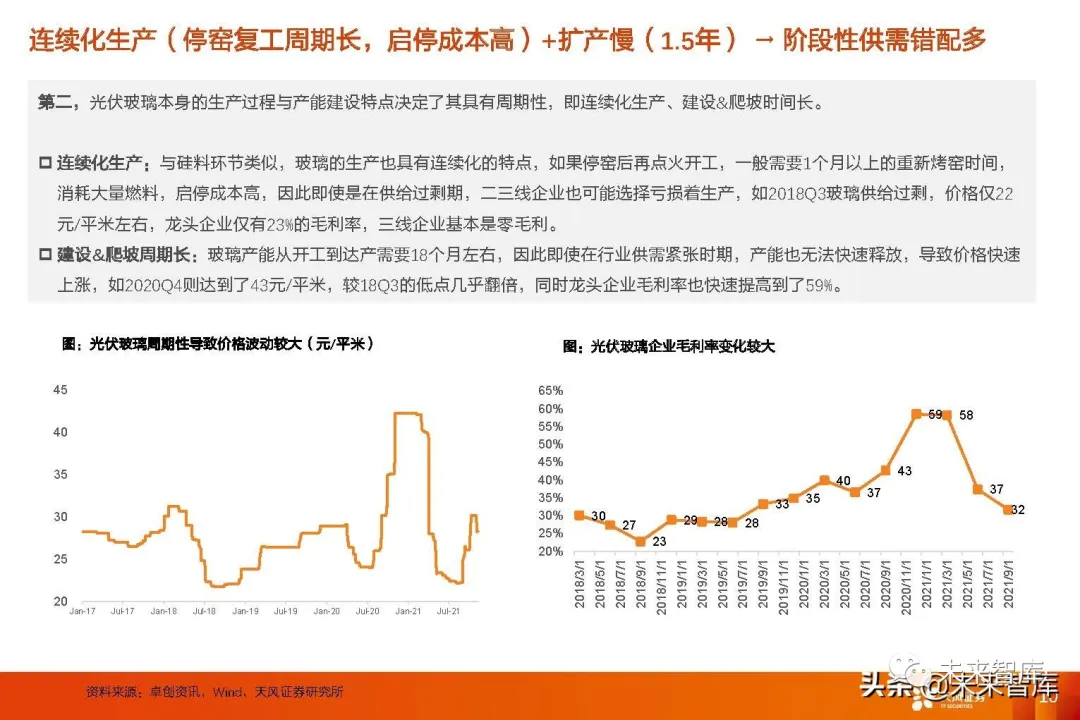

连续化生产(停窑复工周期长,启停成本高)+扩产慢(1.5年) → 阶段性供需错配多

第二,光伏玻璃本身的生产过程与产能建设特点决定了其具有周期性,即连续化生产、建设&爬坡时间长。

连续化生产:与硅料环节类似,玻璃的生产也具有连续化的特点,如果停窑后再点火开工,一般需要1个月以上的重新烤窑时间, 消耗大量燃料,启停成本高,因此即使是在供给过剩期,二三线企业也可能选择亏损着生产,如2018Q3玻璃供给过剩,价格仅22 元/平米左右,龙头企业仅有23%的毛利率,三线企业基本是零毛利。

建设&爬坡周期长:玻璃产能从开工到达产需要18个月左右,因此即使在行业供需紧张时期,产能也无法快速释放,导致价格快速 上涨,如2020Q4则达到了43元/平米,较18Q3的低点几乎翻倍,同时龙头企业毛利率也快速提高到了59%。

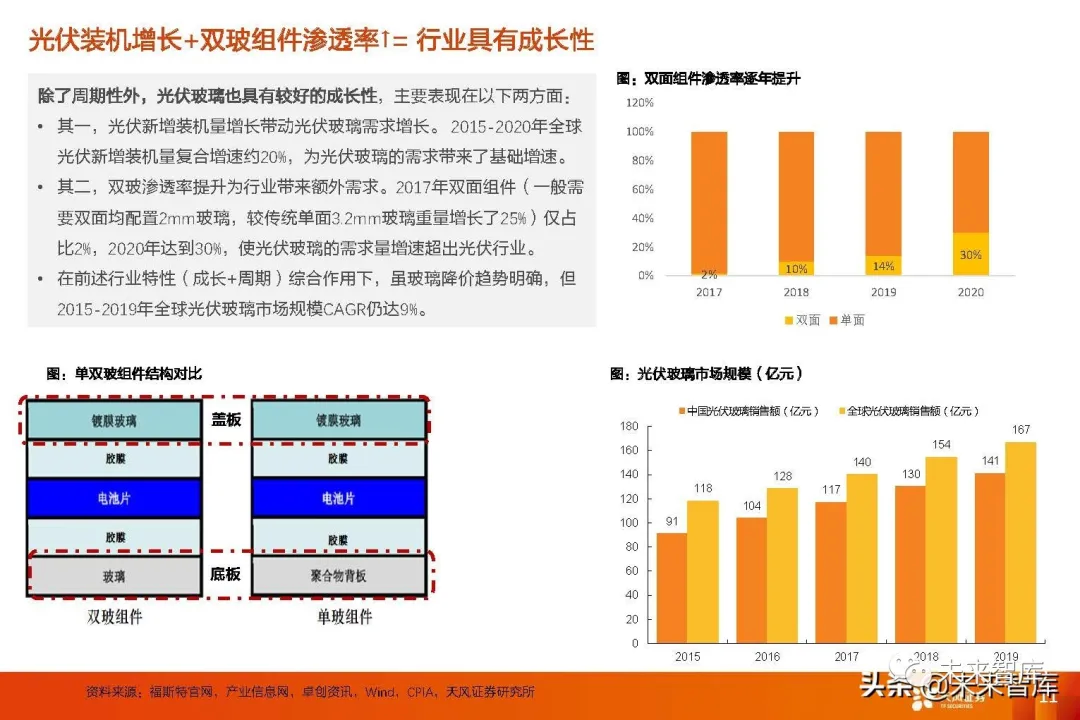

光伏装机增长+双玻组件渗透率↑= 行业具有成长性

除了周期性外,光伏玻璃也具有较好的成长性,主要表现在以下两方面:

其一,光伏新增装机量增长带动光伏玻璃需求增长。2015-2020年全球光伏新增装机量复合增速约20%,为光伏玻璃的需求带来了基础增速。

其二,双玻渗透率提升为行业带来额外需求。2017年双面组件(一般需 要双面均配置2mm玻璃,较传统单面3.2mm玻璃重量增长了25%)仅占比2%,2020年达到30%,使光伏玻璃的需求量增速超出光伏行业。在前述行业特性(成长+周期)综合作用下,虽玻璃降价趋势明确,但 2015-2019年全球光伏玻璃市场规模CAGR仍达9%。

地面电站:背面发电增益使应用双玻组件更具经济性,21年招标中双玻占比高达57%

在地面电站场景,双面发电使双面双玻组件具有更高的经济性。据2021 年11月21日报价,3.2mm单玻组件价格为2.04元/W左右,而2.0mm双玻 组件价格为2.09元/W左右,二者价差在4元/W的光伏装机整体成本中占 比仅1%。与此同时,隆基实证数据显示双玻组件的平均发电增益达12.1%, 因此,在考虑发电增益后使用双玻较单玻组件更能降低度电成本。在今 年1-10月地面电站组件招标中,57%为双玻组件。

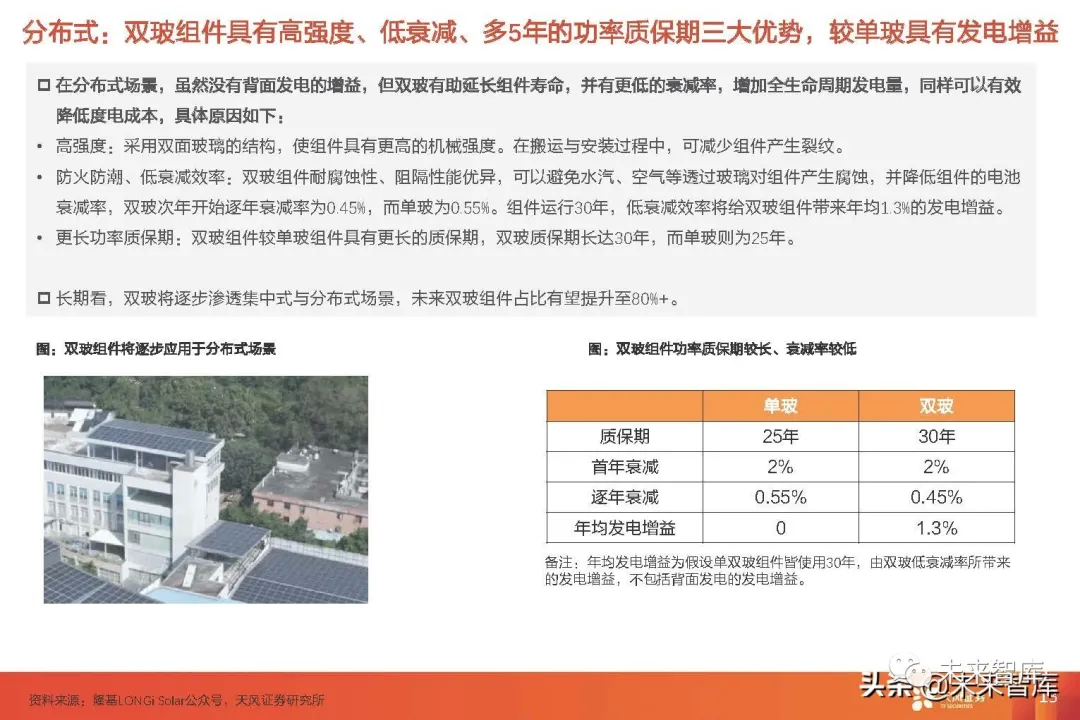

分布式:双玻组件具有高强度、低衰减、多5年的功率质保期三大优势,较单玻具有发电增益

在分布式场景,虽然没有背面发电的增益,但双玻有助延长组件寿命,并有更低的衰减率,增加全生命周期发电量,同样可以有效 降低度电成本,具体原因如下:

高强度:采用双面玻璃的结构,使组件具有更高的机械强度。在搬运与安装过程中,可减少组件产生裂纹。

防火防潮、低衰减效率:双玻组件耐腐蚀性、阻隔性能优异,可以避免水汽、空气等透过玻璃对组件产生腐蚀,并降低组件的电池 衰减率,双玻次年开始逐年衰减率为0.45%,而单玻为0.55%。组件运行30年,低衰减效率将给双玻组件带来年均1.3%的发电增益。

更长功率质保期:双玻组件较单玻组件具有更长的质保期,双玻质保期长达30年,而单玻则为25年。

2、供需关系

需求:22年双玻有望达到50%+的渗透率,带动玻璃总需求达到1100万吨+

由于光伏玻璃行业具有周期性,因此供需关系就是分析行业的重中之重。从需求侧看,我们认为在给定光伏装机增速的情况下,双玻带来的增量需求以及宽玻带来的结构性需求是主要的不确定性来源, 我们分别对此做了敏感性测算。

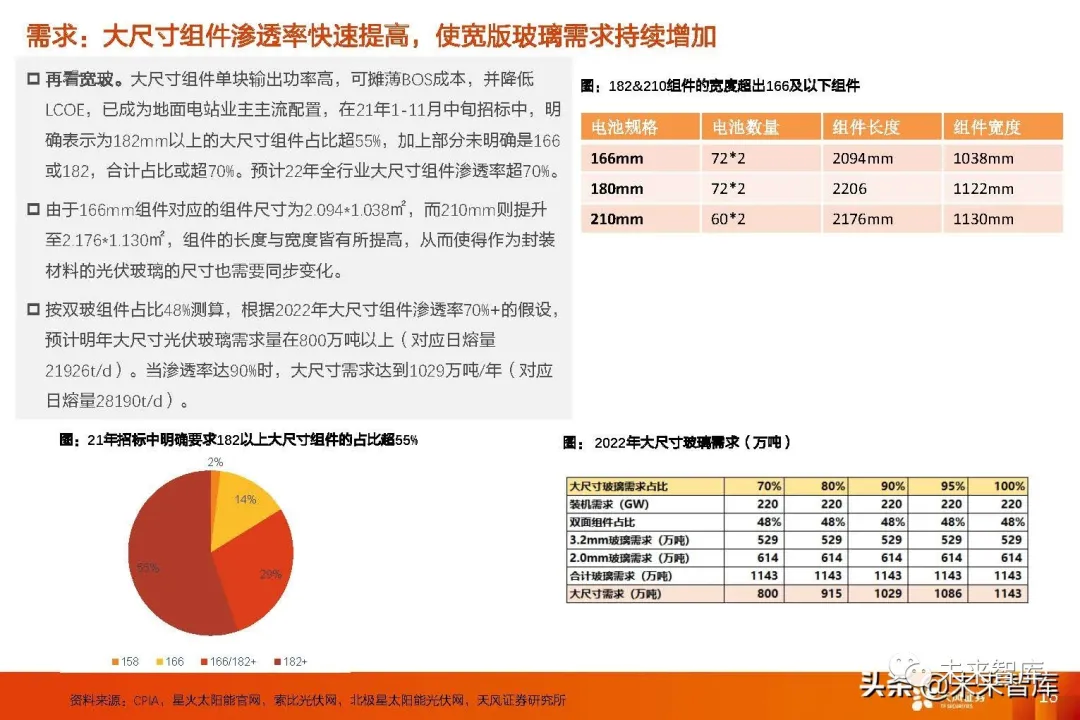

首先看双玻。CPIA预计2023年双面组件渗透率将达到50%,至2030年预计达70%,考虑到玻璃价格处于底部时双玻更具性价比,推 广速度或加快,我们测算当2022年双玻组件渗透率分别为50/70%时,光伏玻璃需求量分别达1148/1198万吨/年(对应日熔量为 31451/32816t/d),对应19.1/21.6亿平/年;按质量算,双玻组件占比从50%提升至70%时,光伏玻璃需求提升4.34%;按面积算,双玻组件占比提升后,光伏玻璃需求提升13.02%。

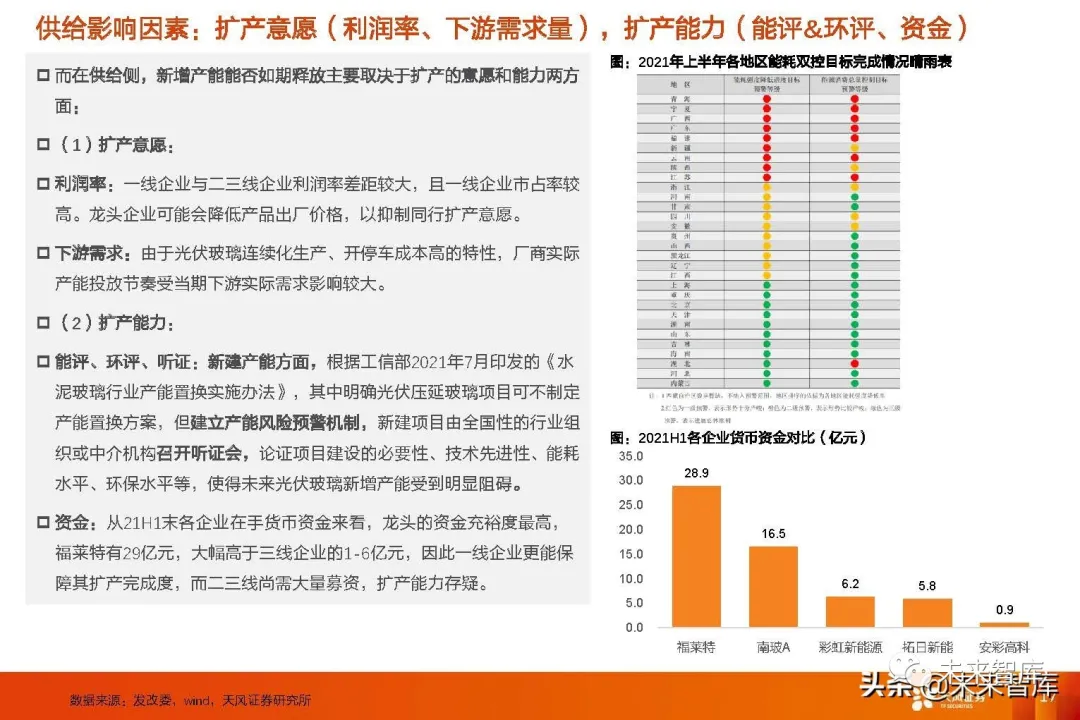

供给影响因素:扩产意愿(利润率、下游需求量),扩产能力(能评&环评、资金)

扩产意愿:利润率:一线企业与二三线企业利润率差距较大,且一线企业市占率较高。龙头企业可能会降低产品出厂价格,以抑制同行扩产意愿。下游需求:由于光伏玻璃连续化生产、开停车成本高的特性,厂商实际产能投放节奏受当期下游实际需求影响较大。

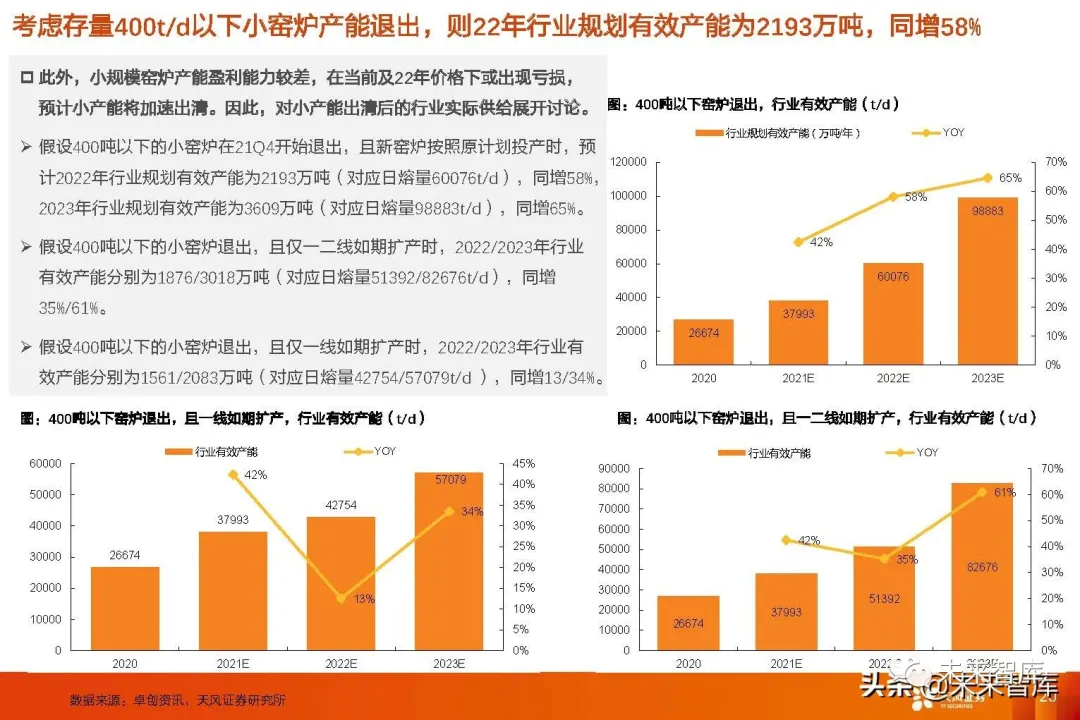

按最乐观情况测算,22、23年光伏玻璃有效产能分别同比提升69%、61%

假设扩产意愿和扩产能力均按最乐观情况考虑,则预计2022年全行业内将新增26063t/d有效产能,行业有 效产能将达64056t/d,同比增长69%;至2023年行业有效产能达103448t/d,同比增长61%。

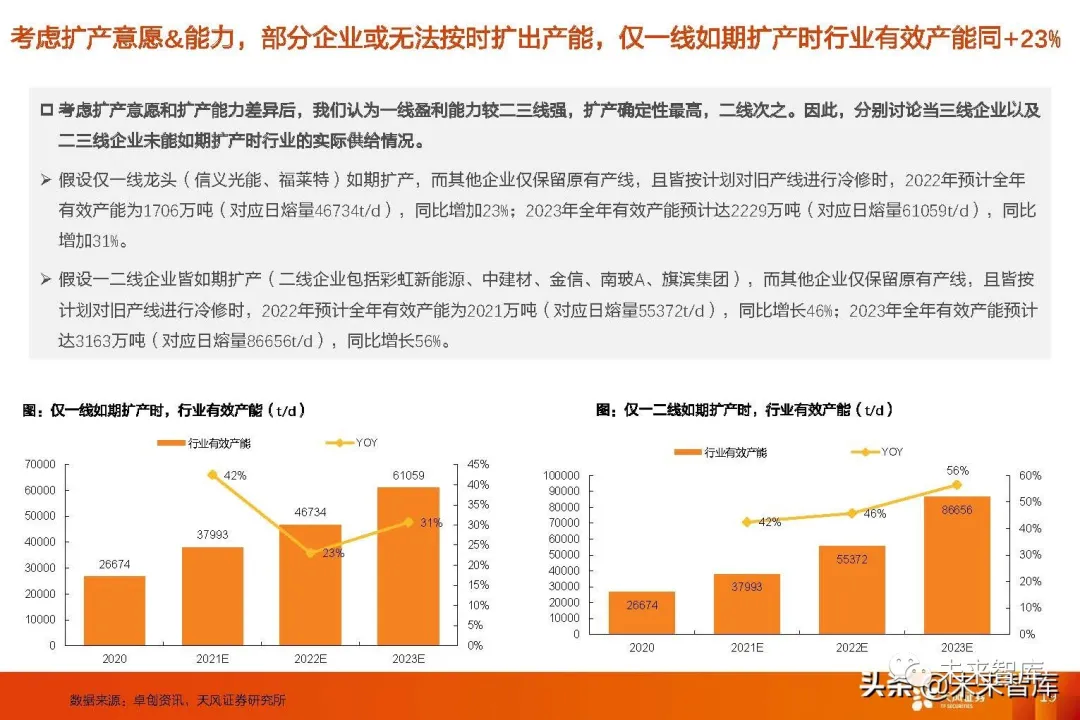

考虑扩产意愿&能力,部分企业或无法按时扩出产能,仅一线如期扩产时行业有效产能同+23%

假设仅一线龙头(信义光能、福莱特)如期扩产,而其他企业仅保留原有产线,且皆按计划对旧产线进行冷修时,2022年预计全年有效产能为1706万吨(对应日熔量46734t/d),同比增加23%;2023年全年有效产能预计达2229万吨(对应日熔量61059t/d),同比增加31%。

考虑存量400t/d以下小窑炉产能退出,则22年行业规划有效产能为2193万吨,同增58%

假设400吨以下的小窑炉在21Q4开始退出,且新窑炉按照原计划投产时,预计2022年行业规划有效产能为2193万吨(对应日熔量60076t/d),同增58%, 2023年行业规划有效产能为3609万吨(对应日熔量98883t/d),同增65%。

供需情况假设

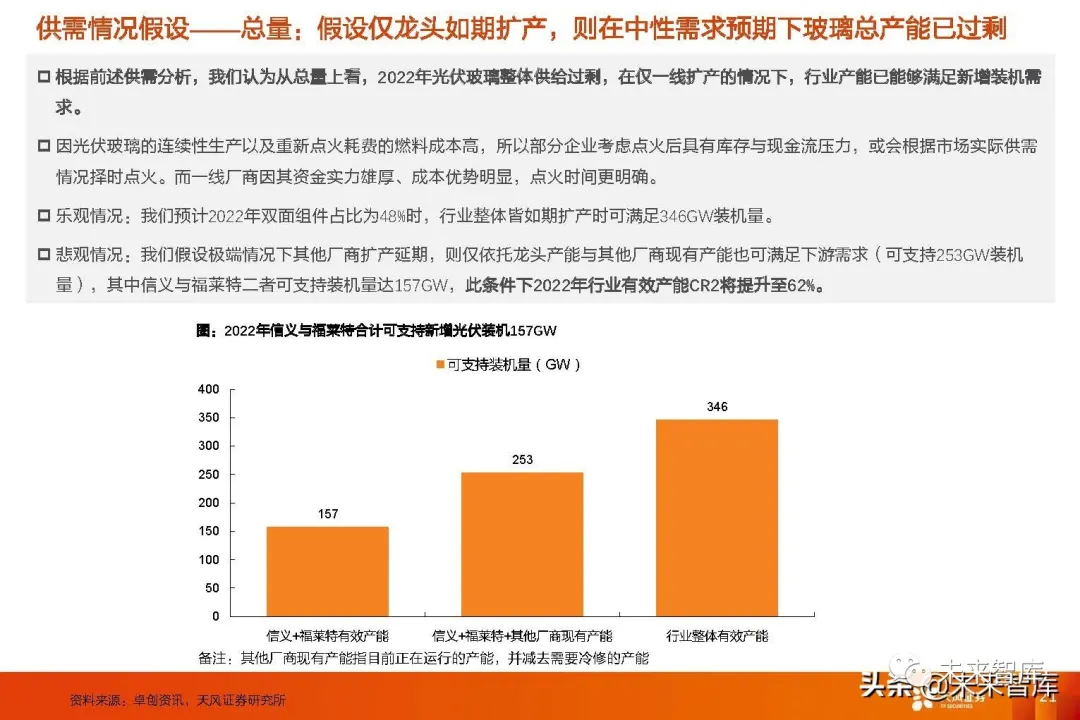

总量:假设仅龙头如期扩产,则在中性需求预期下玻璃总产能已过剩

根据前述供需分析,我们认为从总量上看,2022年光伏玻璃整体供给过剩,在仅一线扩产的情况下,行业产能已能够满足新增装机需求。因光伏玻璃的连续性生产以及重新点火耗费的燃料成本高,所以部分企业考虑点火后具有库存与现金流压力,或会根据市场实际供需情况择时点火。而一线厂商因其资金实力雄厚、成本优势明显,点火时间更明确。

双玻:假设双玻渗透率加速,则在中性预期下行业整体供给仍过剩

当2022年行业各企业皆如期扩产时,双面组件占比为50%时,光伏玻璃可支持装机量为344.2GW,供给/需求=1.56;当双面组件占比 为100%时,光伏玻璃可支持装机量为309.8GW,供给/需求=1.41。即当双面组件渗透加速时,若明年各企业如期扩产,整体供给依旧过剩。

宽幅:小、旧窑炉改造经济性低,宽幅玻璃需匹配新窑炉

以182、210mm硅片制成的高功率组件宽度超出此前多数窑炉的生产极限,182组件宽度达到了1.1m以上,210组件甚至在1.3m以上。而原有650t/d窑炉一般窑炉口宽2.4米,可以一切二生产两片宽度为1200mm以下的光伏玻璃,但无法一切二生产1303mm的大尺寸 玻璃,无法应用于210mm组件上。

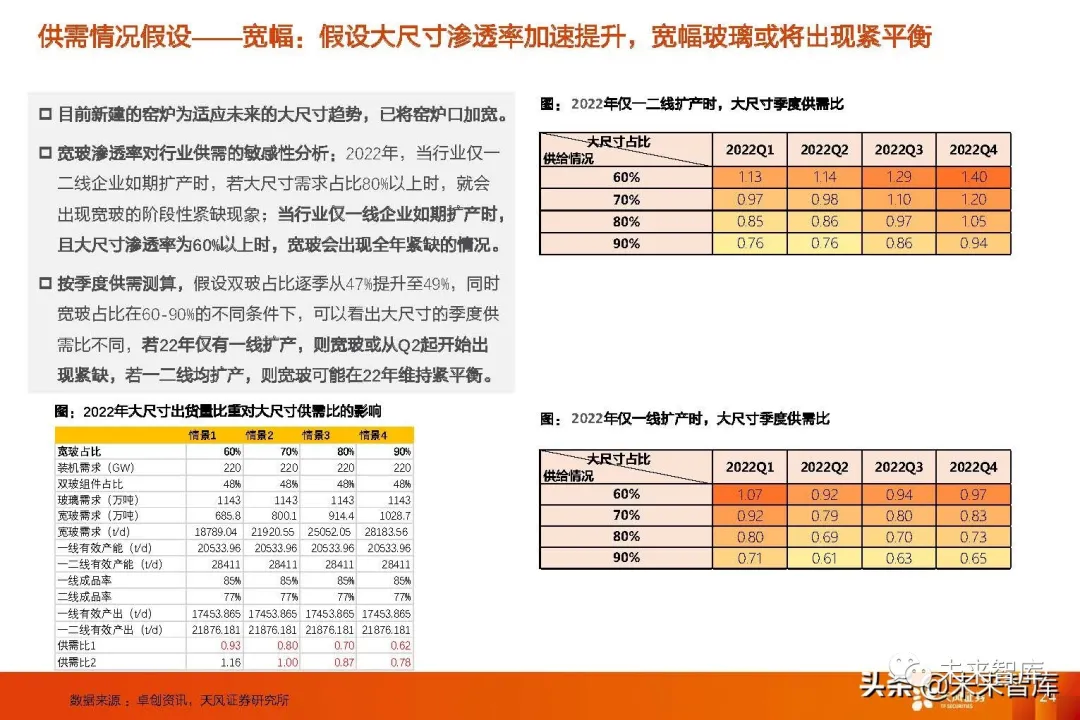

宽幅:假设大尺寸渗透率加速提升,宽幅玻璃或将出现紧平衡

宽玻渗透率对行业供需的敏感性分析:2022年,当行业仅一二线企业如期扩产时,若大尺寸需求占比80%以上时,就会出现宽玻的阶段性紧缺现象;当行业仅一线企业如期扩产时, 且大尺寸渗透率为60%以上时,宽玻会出现全年紧缺的情况。

供需关系总结:总量过剩,但若二三线扩产进度不及预期,22H2宽幅玻璃可能紧缺

综上所述,从总量来看,我们预计2022年光伏玻璃大概率供给过剩;但从结构性角度考虑,若部分企业扩产不及预期或小、旧产能加速出清,则宽幅玻璃产能或出现阶段性紧缺。

3、竞争格局:行业未来集中度将如何变化?

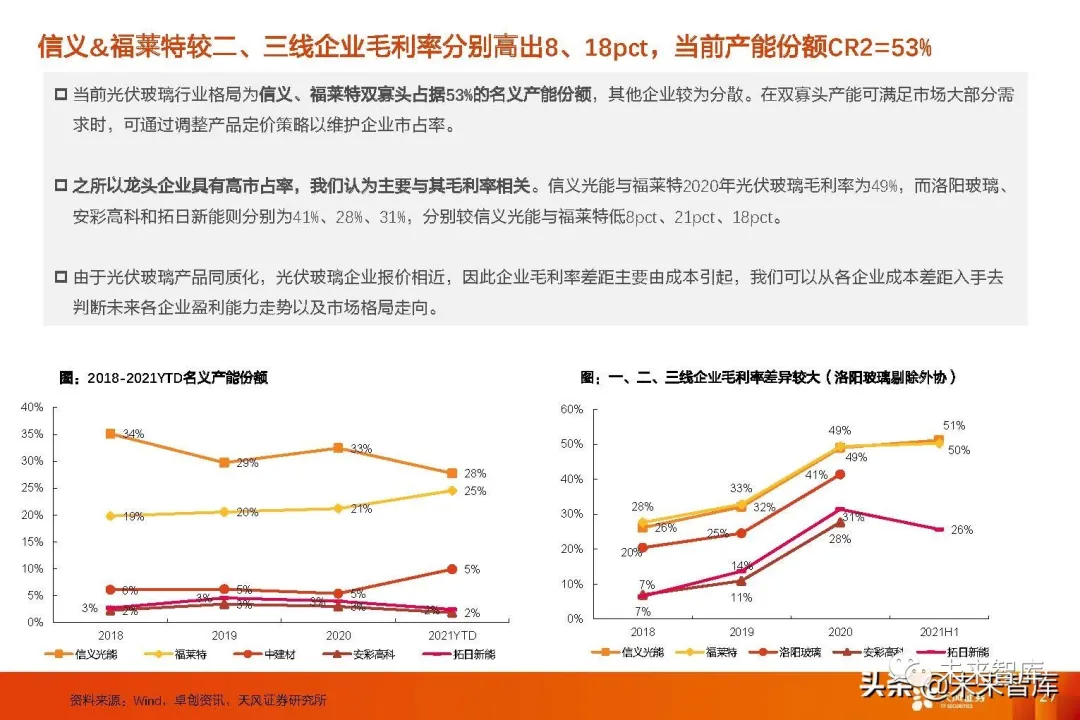

信义(00868)&福莱特(06865)较二、三线企业毛利率分别高出8、18pct,当前产能份额CR2=53%

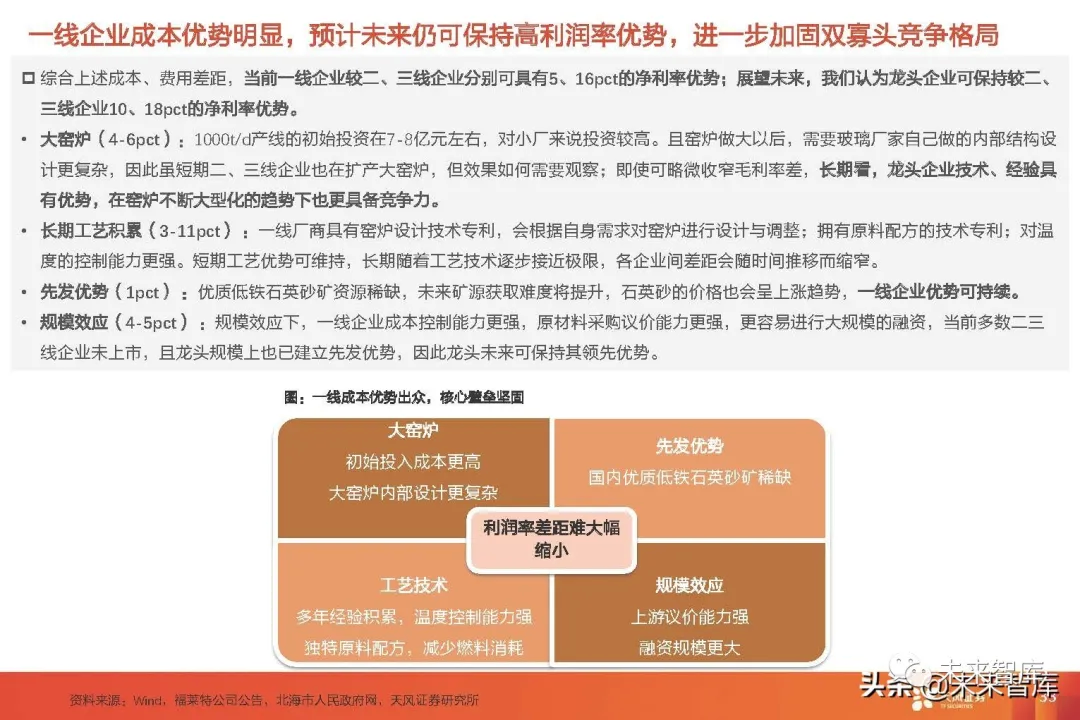

当前光伏玻璃行业格局为信义、福莱特双寡头占据53%的名义产能份额,其他企业较为分散。在双寡头产能可满足市场大部分需 求时,可通过调整产品定价策略以维护企业市占率。之所以龙头企业具有高市占率,我们认为主要与其毛利率相关。信义光能与福莱特2020年光伏玻璃毛利率为49%,而洛阳玻璃、 安彩高科和拓日新能则分别为41%、28%、31%,分别较信义光能与福莱特低8pct、21pct、18pct。由于光伏玻璃产品同质化,光伏玻璃企业报价相近,因此企业毛利率差距主要由成本引起,我们可以从各企业成本差距入手去判断未来各企业盈利能力走势以及市场格局走向。

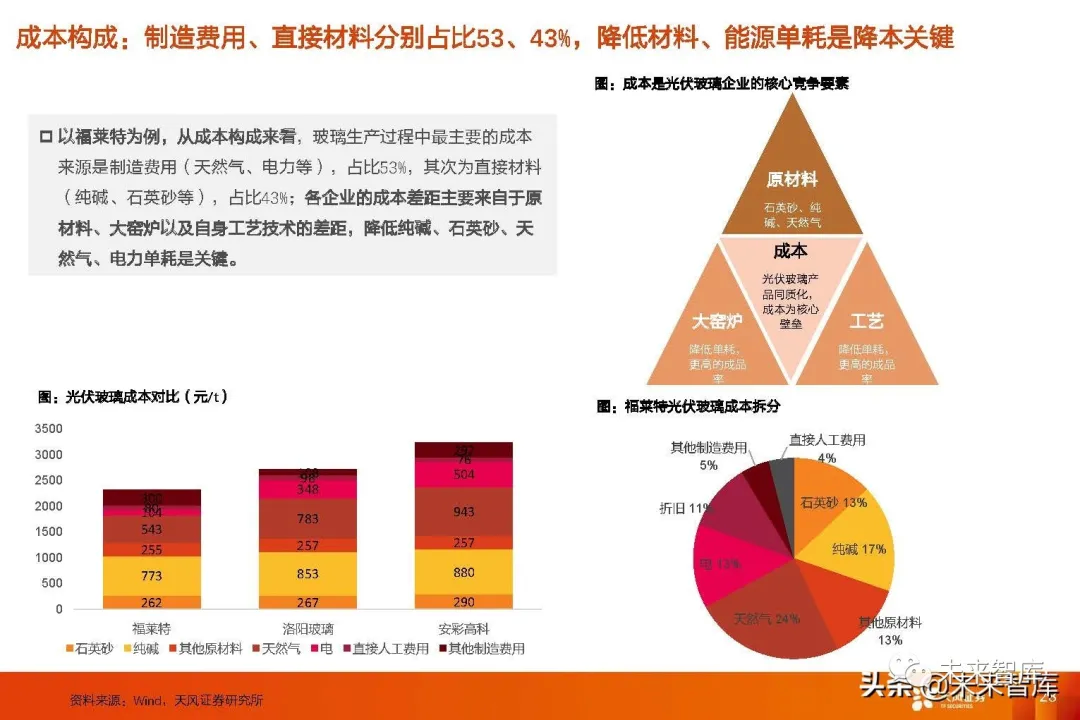

成本构成:制造费用、直接材料分别占比53、43%,降低材料、能源单耗是降本关键

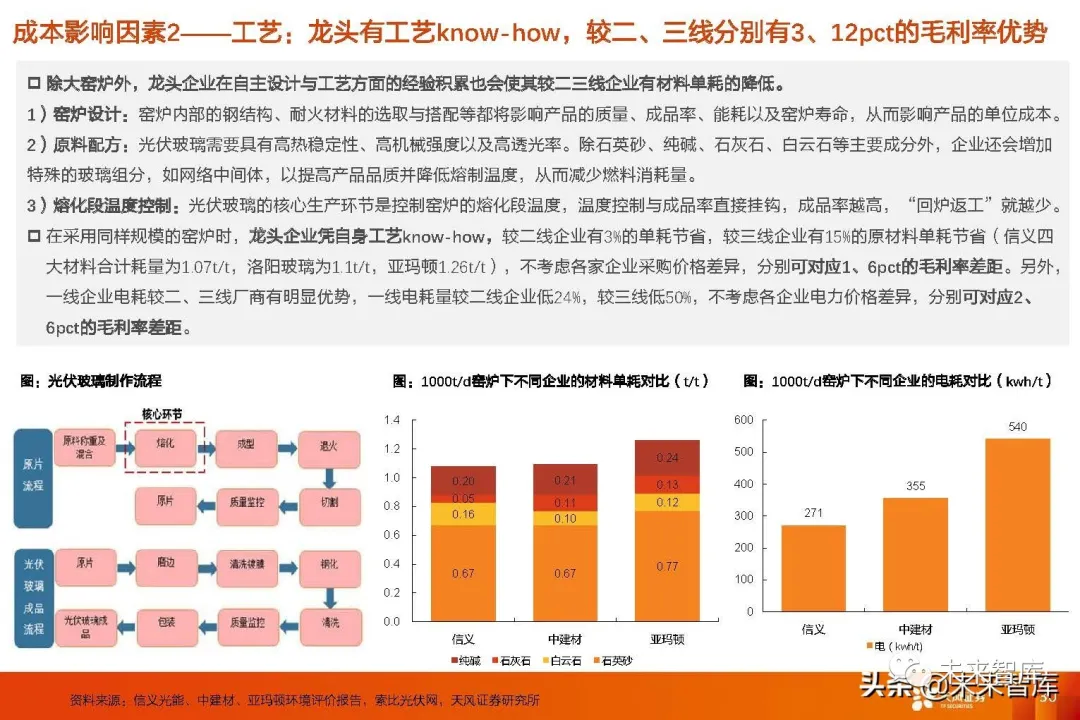

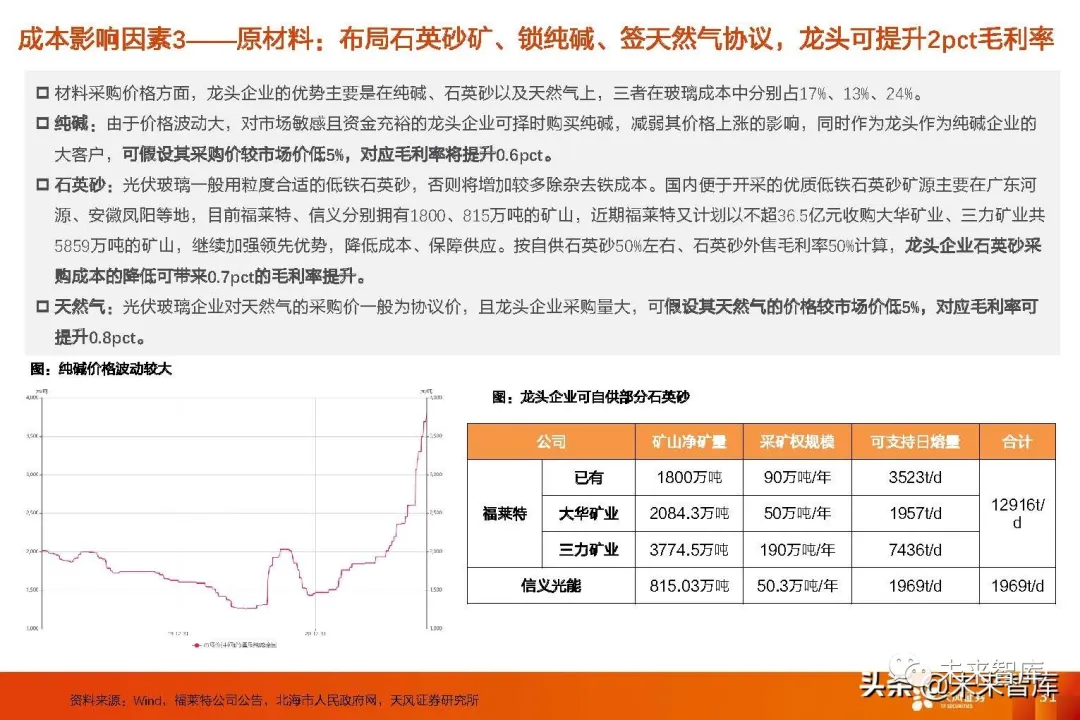

以福莱特为例,从成本构成来看,玻璃生产过程中最主要的成本来源是制造费用(天然气、电力等),占比53%,其次为直接材料(纯碱、石英砂等),占比43%;各企业的成本差距主要来自于原材料、大窑炉以及自身工艺技术的差距,降低纯碱、石英砂、天 然气、电力单耗是关键。

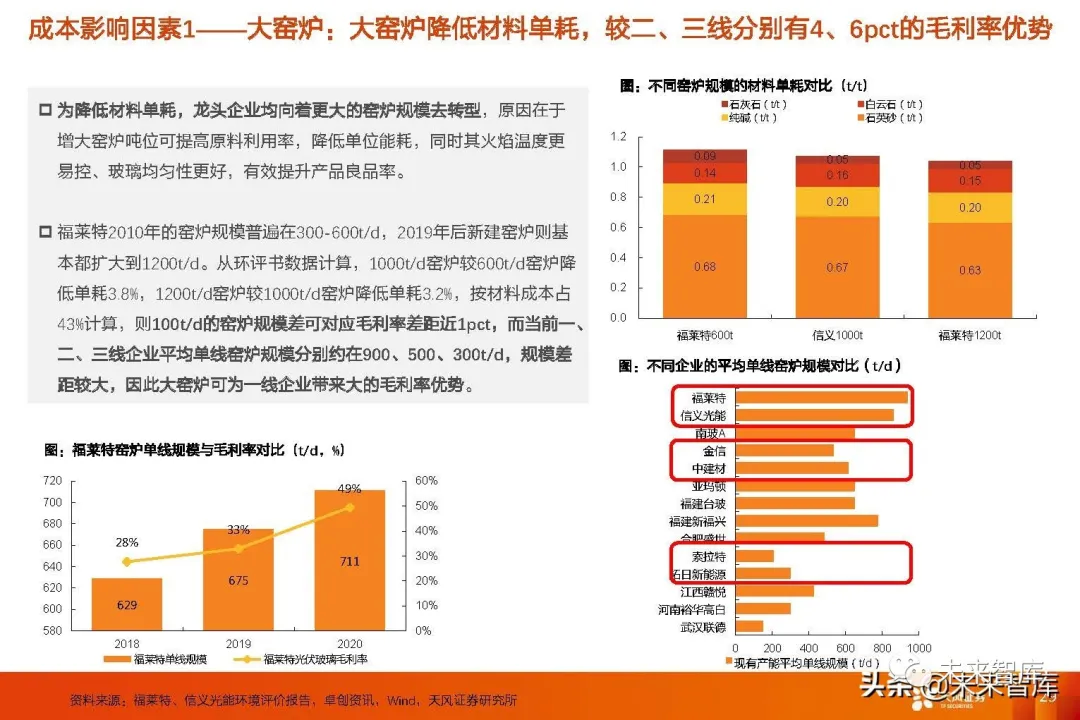

成本影响因素——大窑炉:大窑炉降低材料单耗,较二、三线分别有4、6pct的毛利率优势

为降低材料单耗,龙头企业均向着更大的窑炉规模去转型,原因在于增大窑炉吨位可提高原料利用率,降低单位能耗,同时其火焰温度更 易控、玻璃均匀性更好,有效提升产品良品率。

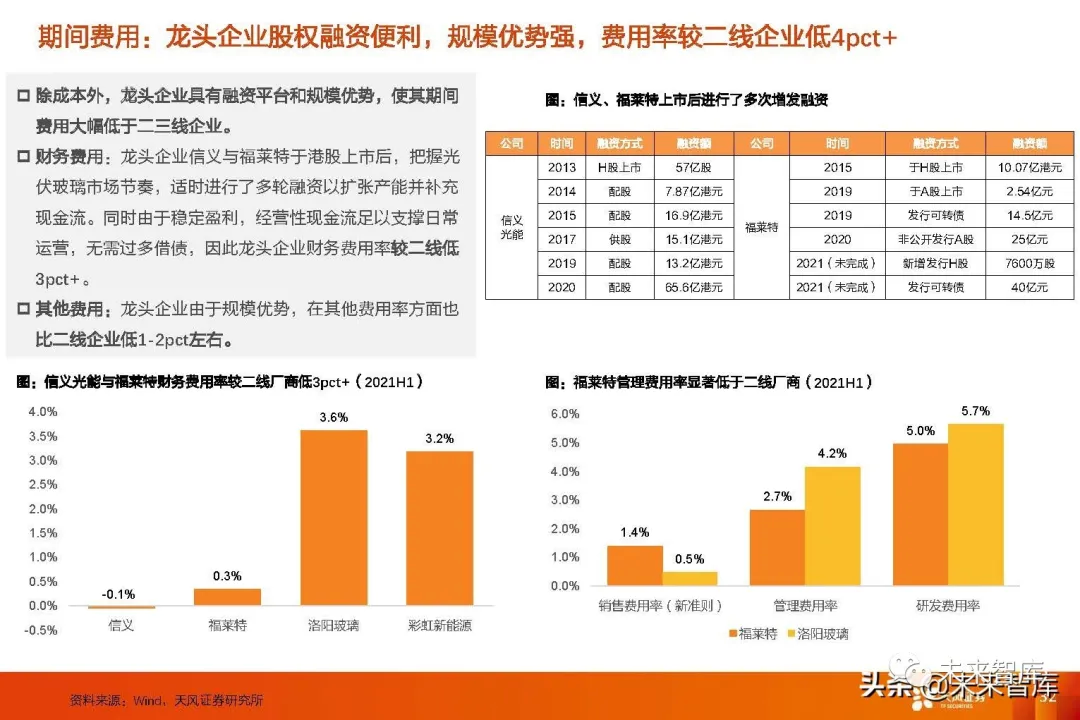

期间费用:龙头企业股权融资便利,规模优势强,费用率较二线企业低4pct+

除成本外,龙头企业具有融资平台和规模优势,使其期间费用大幅低于二三线企业。财务费用:龙头企业信义与福莱特于港股上市后,把握光伏玻璃市场节奏,适时进行了多轮融资以扩张产能并补充 现金流。同时由于稳定盈利,经营性现金流足以支撑日常运营,无需过多借债,因此龙头企业财务费用率较二线低 3pct+。其他费用:龙头企业由于规模优势,在其他费用率方面也 比二线企业低1-2pct左右。

4、价格展望

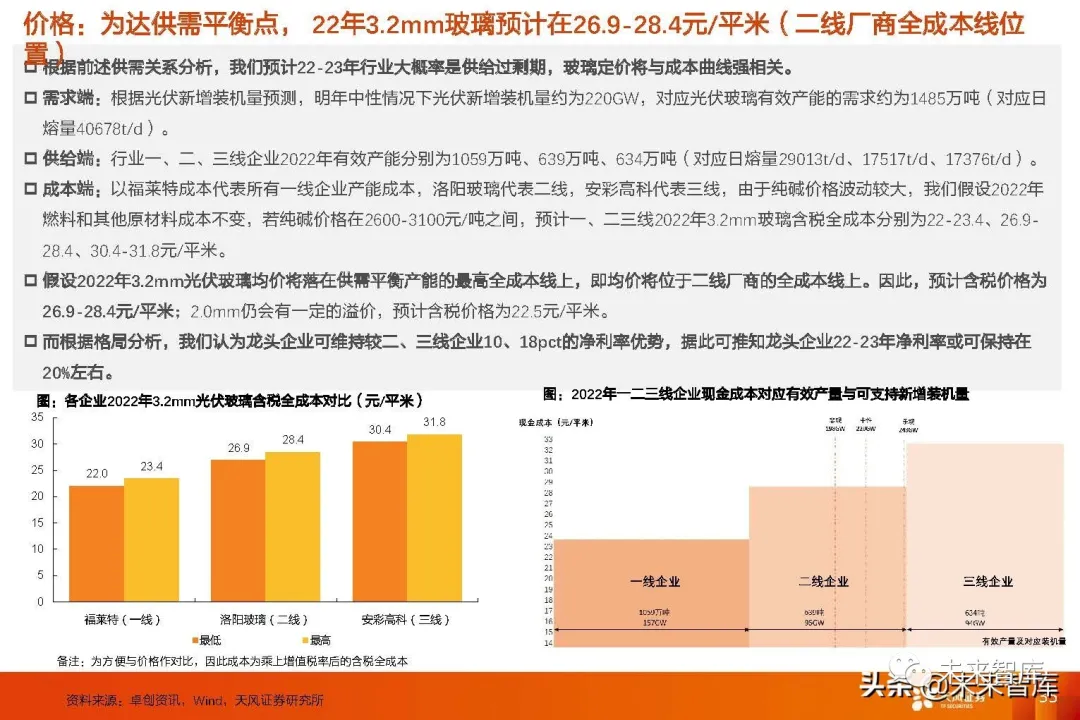

价格:为达供需平衡点, 22年3.2mm玻璃预计在26.9-28.4元/平米(二线厂商全成本线位 置)

需求端:根据光伏新增装机量预测,明年中性情况下光伏新增装机量约为220GW,对应光伏玻璃有效产能的需求约为1485万吨(对应日 熔量40678t/d)。

供给端:行业一、二、三线企业2022年有效产能分别为1059万吨、639万吨、634万吨(对应日熔量29013t/d、17517t/d、17376t/d)。

成本端:以福莱特成本代表所有一线企业产能成本,洛阳玻璃代表二线,安彩高科代表三线,由于纯碱价格波动较大,我们假设2022年 燃料和其他原材料成本不变,若纯碱价格在2600-3100元/吨之间,预计一、二三线2022年3.2mm玻璃含税全成本分别为22-23.4、26.9- 28.4、30.4-31.8元/平米。

报告节选:

本文选编自微信公众号“ 光伏见闻”;智通财经编辑:吴晓文。