智通财经APP获悉,海通国际发布研究报告称,受下游部分用户备货的支撑,纯碱厂家企业出货较好,订单充足,多数企业库存继续下滑。纯碱属于高耗能行业,未来行业新上产能将受到限制。该行预计,在稳增长政策及年后地产竣工周期的支撑下,地产链景气将会好转,纯碱价格有望维持高位。

根据国家工信部,修订后的《水泥玻璃行业产能置换实施办法》于2021年8月1日起施行,修订后的《办法》将对光伏玻璃产能置换实行差别化政策,新增光伏玻璃项目将不再要求产能置换。海通国际认为,此次政策修订放松光伏玻璃产能置换的限制,将有利于我国填补光伏压延玻璃缺口,未来光伏玻璃产能增长将加快,纯碱需求量随之增加。

海通国际主要观点如下:

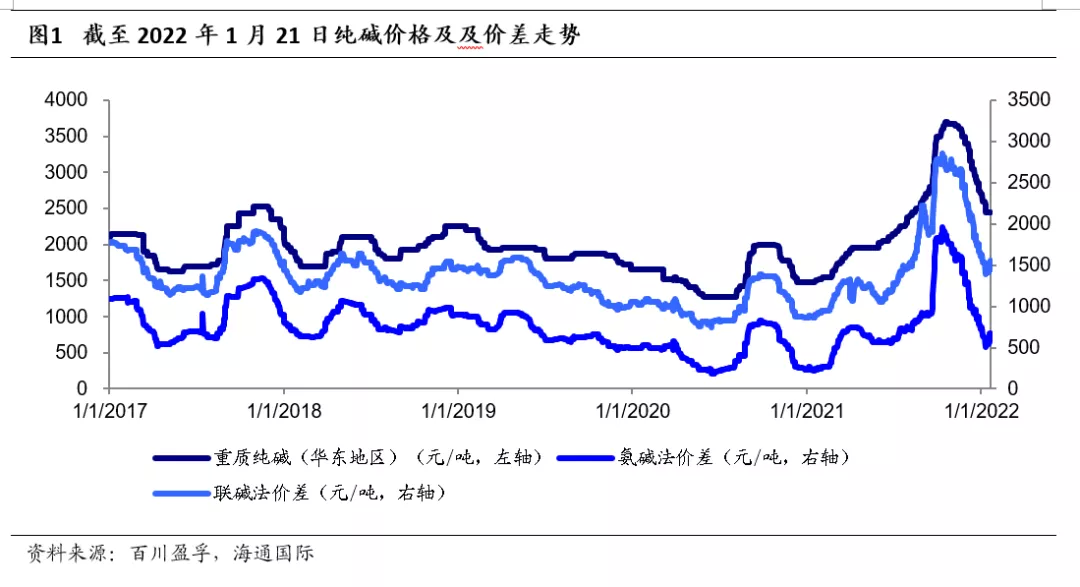

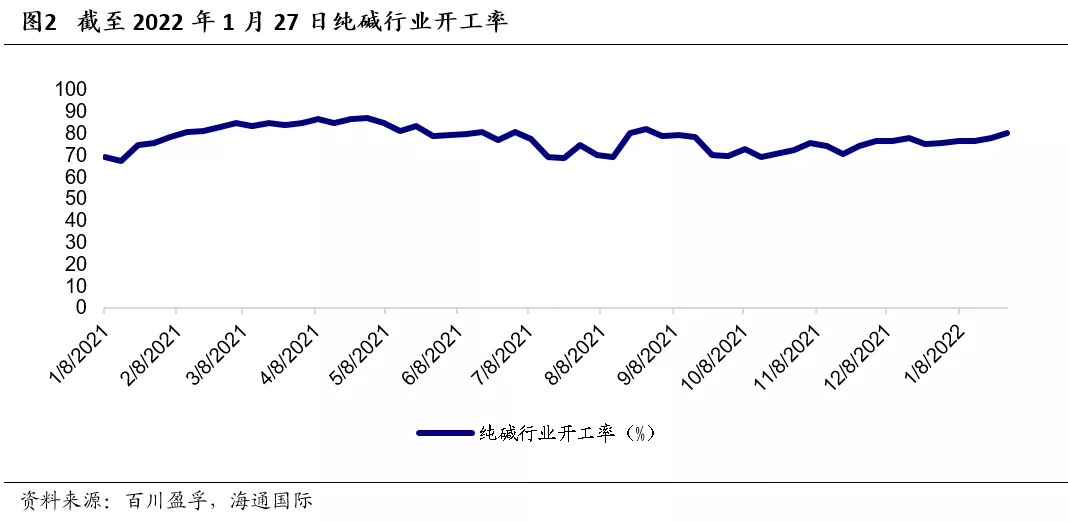

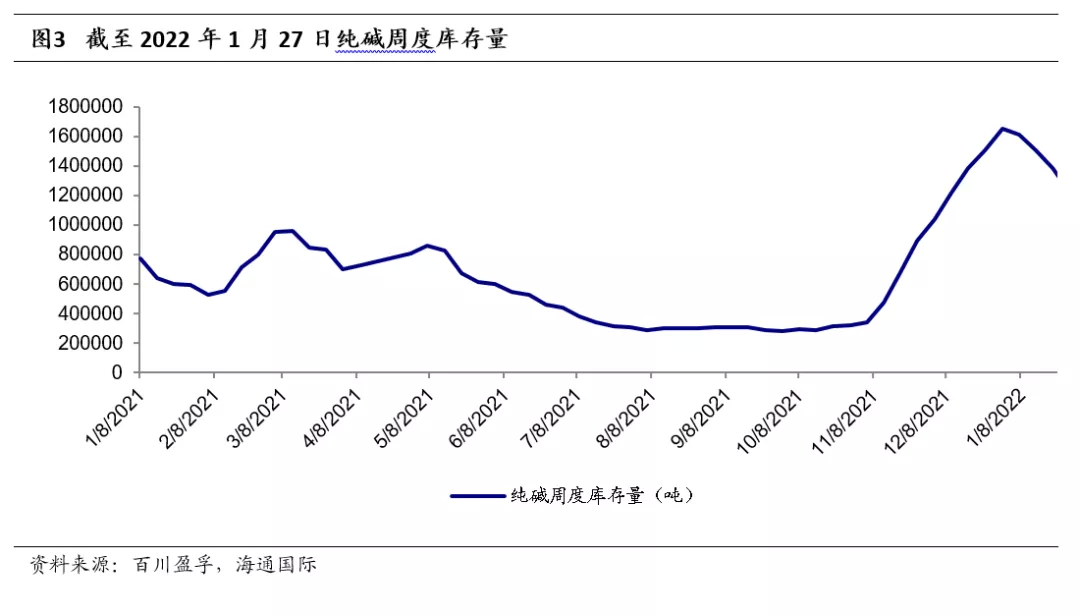

纯碱市场价格企稳,2022年产品价格有望维持高位。根据百川资讯,截至2022年1月28日,轻质纯碱价格2250元/吨,重质纯碱价格2525元/吨,较1月21日当周价格有所回升。短期国内纯碱市场稳中向好,主要影响因素有:1、河南中源化学二期装置停车,个别企业开工率不高,整体市场供应面较平稳;2、纯碱厂家出货较好,订单充足,部分厂家封单暂不报价,市场库存有下滑趋势;3、年前下游部分企业及贸易商仍有备货意向,拿货积极性良好。我们预计,在稳增长政策及年后地产竣工周期的支撑下,地产链景气将会好转,纯碱价格有望维持高位。行业库存下降,开工率较为稳定。受下游部分用户备货的支撑,纯碱厂家企业出货较好,订单充足,多数企业库存继续下滑。根据百川资讯,截至2022年1月27日,国内纯碱企业库存总量为122.31万吨,较上周下降11.63%,但库存总体仍维持在高位。2021年,国内纯碱企业库存总量最高为165.2万吨,最低为28.15万吨。根据百川盈孚,目前行业开工率为80.07%,环比上周提升2.63个百分点。江苏连云港纯碱厂退出市场,行业供给进一步收缩。2021年12月20日,连云港碱业130万吨氨碱装置退出市场。连云港碱业产能占2021年全国纯碱产能的3.92%。根据百川资讯,江苏连云港碱业纯碱装置12月18日停两台锅炉,20日装置全停。公司按照城市污染整治要求,实施搬迁升级改造项目,搬迁项目预计2023年下半年投料试生产,形成120万吨/年产能。长期来看行业产能扩张有限,天然碱是未来政策鼓励方向。纯碱属于高耗能行业,未来行业新上产能将受到限制。2021年3月10日,内蒙古自治区发展改革委、工信厅、能源局印发《关于确保完成“十四五”能耗双控目标若干保障措施》的通知,控制高耗能行业产能规模。从2021年起,不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)、合成氨(尿素)、甲醇、乙二醇、烧碱、纯碱(《西部地区鼓励类产业目录(2020年本)》中内蒙古鼓励类项目除外)等新增产能项目,我们预计未来天然碱将是政策鼓励的方向。新能源进入快速发展期,光伏玻璃有望提振纯碱需求。根据百川资讯,2021年,平板玻璃、日用玻璃和光伏玻璃对纯碱需求量的占比分别为46.76%、16.78%和8.19%,合计占纯碱需求量超过70%;2021年,我国光伏玻璃累计产量1112万吨,同比增长8.85%。中国光伏行业协会预测2021年我国光伏新增装机规模可能达到55GW至65GW,“十四五”时期国内年均光伏新增装机规模将达到70GW至90GW。此外,根据国家工信部,修订后的《水泥玻璃行业产能置换实施办法》于2021年8月1日起施行,修订后的《办法》将对光伏玻璃产能置换实行差别化政策,新增光伏玻璃项目将不再要求产能置换。我们认为,此次政策修订放松光伏玻璃产能置换的限制,将有利于我国填补光伏压延玻璃缺口,未来光伏玻璃产能增长将加快,纯碱需求量随之增加。风险提示。产品价格波动;需求下滑风险;行业新增产能投放。![]()

![]()

![]()

本文编选自微信公众号“海通国际研究部 HAI”;作者:刘威、李智;智通财经编辑:刘家殷。