从目前已披露的2021年业绩预告来看,受疫情影响,体外诊断行业表现依然强势,多数企业利润较上年同期仍有明显增长,热景生物(688068.SH)预计净利同比增长超16倍,东方生物(688298.SH)、明德生物(002932.SZ)、九安医疗(002432.SZ)等净利预计或将翻倍,东方生物2021年净利预计可达47.2亿元到51.2亿元。

海外市场成为本年度IVD企业重要的业绩增长点,2021的业绩已成定局,2022年谁能成为行业“新黑马”?

IVD械企势头强劲

2021年,全球新冠疫情大流行仍在持续,国内医用耗材集中带量采购、DRG/DIP改革等各项举措有序推进,医疗行业机遇与挑战并存。 多家IVD企业表示,现阶段公司业绩主要依赖新冠检测试剂,未来业绩能否继续保持高速增长,存在很大不确定性。

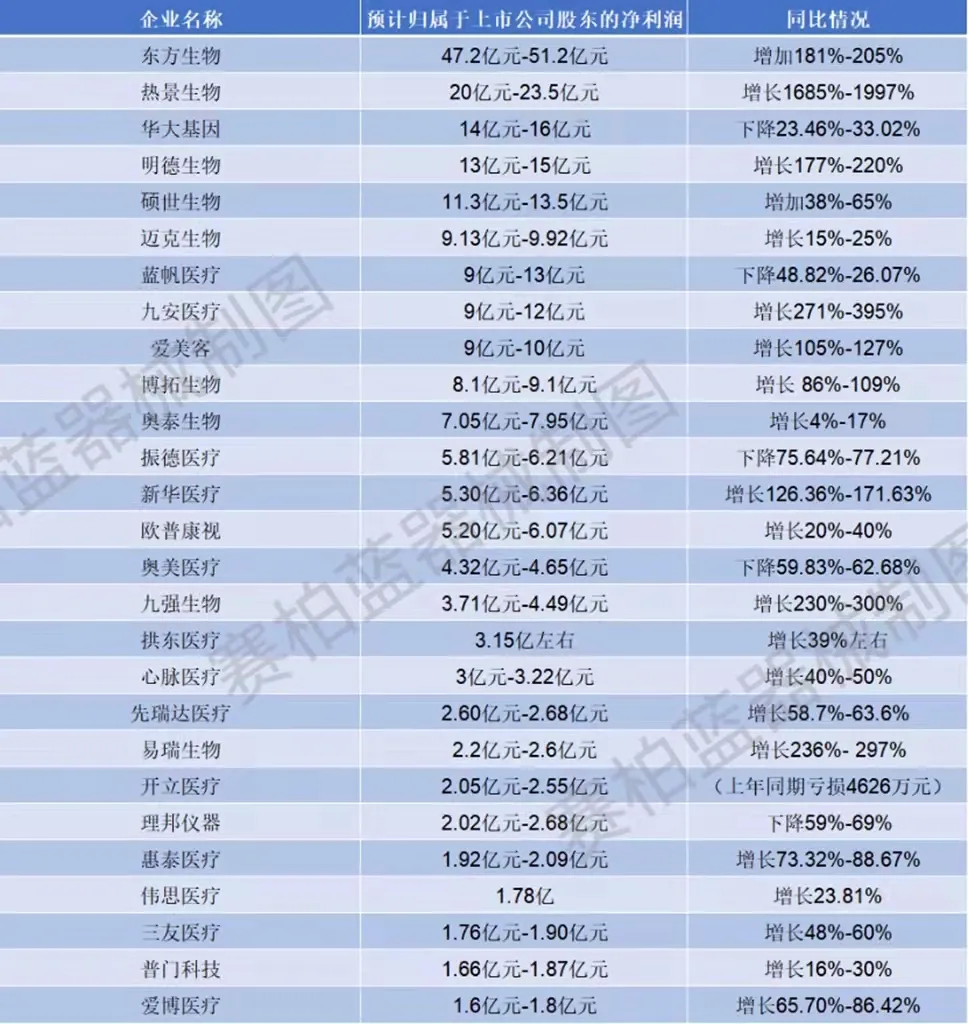

全球新冠疫情防控进展,以及各国对新冠检测产品的选择,公司产品市场竞争力和渠道销售能力,常规业务未来发展情况等,都将成为企业未来业绩的影响因素。 此外,2020年防疫相关产品需求大涨,推高了部分企业该年度的营收和利润,高基数使相关企业2021年业绩承压。2021年部分防疫产品需求和价格回落,国际运输成本提高,部分赛道竞争加剧,以上因素成为相关企业业绩变动的重要原因。国内集采产品降价,销量和价格的博弈也使企业利润或增或减少。 部分械企业绩情况

(赛柏蓝器械整理)

利润浮动,原因为何?

东方生物 公司预计2021年实现归母净利润47.2亿元-51.2亿元,与上年同期相比,将增加30.43亿元-34.43亿元,同比增加181.45%-205.31%;扣非净利润47亿元-51亿元,同比增加183.30%-207.41%。 对于业绩翻倍增长,东方生物表示,2021年度继续受全球新冠疫情影响,公司新型冠状病毒抗原快速检测试剂(含家庭自测)继续投入到防疫事业中,产品在欧洲市场销售业绩继续大幅度增长,促使2021年度经营业绩大幅度增长。

热景生物

公司预计2021年实现归属于母公司所有者的净利润 20亿元-23.5亿元,同比增长1684.65%-1996.97%。归属于母公司所有者的扣除非经常性损益的净利润19.87亿元-23.37亿元,同比增长1696.17%-2012.59%。 对于业绩大幅增长,热景生物表示,2020年,公司受新冠疫情以及国内新冠抗体检测试剂获证较晚影响,经营业绩相对较小,导致与2021年对比基数较小。2021年,公司新冠抗原检测产品先后在德国以及欧盟CE、英法等国获批,实现海外新冠检测试剂收入的大幅增长。

华大基因(300676.SZ)

预计公司2021年度营业收入约65.5亿元-68.5亿元,较上年同期下降约18.43%-22.00%,预计全年归属于上市公司股东的净利润约14亿元-16亿万元,较上年同期下降约23.46%-33.02%。 报告期内公司收入变化主要由于,全球新冠核酸试剂和检测单价下降,以及部分国家和地区防疫策略的变化,公司新冠相关业务收入较2020年同期较高基数相比有所下降。净利润下降主要系新冠业务变化,以及销售费用增长所致。

剔除新冠业务变化情况,公司生育健康、感染防控、多组学大数据服务与合成业务收入较去年同期基本持平;肿瘤防控和基于常规业务相关的精准医学综合解决方案收入较去年同期实现稳健、有机增长。

蓝帆医疗(002382.SZ)

公司预计2021年归属于上市公司股东的净利润9亿元-13亿元,同比下降48.82%-26.07%。 2021年度,心脑血管事业部由盈转亏。其中,心脏支架产品受国内集采和国外疫情反复影响,支架产品销量的上升未能弥补价格的下降,其他冠脉产品尚未上市或尚未放量,导致冠脉业务业绩大幅下滑;心脏瓣膜业务的欧洲市场开拓仍处于初期,国内首款瓣膜产品尚未上市,导致瓣膜业务业绩增长仍然有限;同时,公司仍然在持续加大对瓣膜及冠脉产品的研发及临床投入。 此外,2021年度业绩还叠加了资本化开发支出减值(主要为疫情影响、市场形势变化导致部分已投入的临床注册项目商业价值丧失所引发的减值)、内部重组及股权激励费用等因素影响,导致CBCH II 2021年度亏损约6-8亿元(此数据不包括商誉减值的影响)。

九安医疗

公司预计2021年归属于上市公司股东的净利润为9亿元-12亿元,比上年同期增长271.40%-395.19%。 对于业绩增长原因,九安医疗表示,2021年度继续受全球新冠疫情影响,其新型冠状病毒(SARS-CoV-2)抗原家用自测OTC试剂盒产品在美国市场销售业绩大幅度增长,促使2021年度经营业绩大幅度增长。

爱美客(300896.SZ)

公司预计2021年净利润9亿元-10亿元,同比增长104.66%-127.4%。 对于业绩增长,爱美客表示,作为国内医美行业龙头企业,公司依托产品优势建立起的品牌影响力不断增强,带动公司业务整体增长。报告期内,公司产品进一步丰富,营销服务网络覆盖的客户广度和深度提升,带动公司销售增长。随着公司销售和生产规模的扩大,规模效应进一步显现,盈利能力显著提高。

振德医疗 公司预计2021年度实现归属于上市公司股东的净利润5.81亿元-6.21亿元,较上年同期减少75.64%-77.21%,但较2019年度增加270.32%-295.82%。 经营业绩较上年同期减少,主要原因系上年同期受疫情影响,公司防疫类防护用品销售大幅度提升,公司上年同期业绩大幅度增长。但随着国内疫情取得有效控制、国内外防疫类防护用品产品产能供应相对充足,防疫类防护用品价格回归,公司2021年度防疫类防护用品产品销售收入、毛利率和产生的利润均有所下降。

新华医疗(600587.SH)

公司预计2021年实现归属于上市公司股东的净利润为5.30亿元-6.36亿元,同比增长126.36%-171.63%。 业绩变动受主营业务影响和非经常性损益影响。报告期内,公司聚焦主业,集中优势资源重点发展医疗器械、制药装备等板块的制造类产品,优化公司产品结构,提高毛利率水平,公司盈利能力提升。 此外,受公司股票价格变动影响,公司冻结的隋涌等9名自然人持有的新华医疗股票公允价值较上年同期增长,公允价值变动收益增加。公司还加快资源整合,优化产业结构,主动出清低效资产、亏损资产,挂牌出售了淄博淄川区医院西院有限公司、上海欣航实业有限公司、上海聚力通供应链有限公司等公司的股权,投资收益增加。

欧普康视(300595.SZ)

公司预计报告期内归属于上市公司股东的净利润为5.20亿元-6.07亿元,归母净利润较上年同期增长约20%-40%。 公司表示,期内利润预增主要是受销量增加、营销服务终端收入增加等因素所致。此外,由于国内多个区域在第三和第四季度发生局部疫情,发生疫情的地区均采取了限制或暂停视光服务业务的防疫措施,同时区域间的交通也减少,从而影响了角膜塑形镜及相关服务业务的增长。

奥美医疗(002950.SZ)

预计2021年归属于上市公司股东的净利润约4.32亿元-4.65亿元,同比下降59.83%-62.68%。 业绩变动主要原因是,2021年以来,全球范围疫情防控进入常态化阶段,感染防护产品价量回归正常水平。剔除疫情相关产品外,公司其他业务持续健康发展。除疫情相关业务外,公司其他业务订单呈现增长态势,但受国际航运运力不足影响,公司若干订单交付推迟。另外,公司持续加大研发投入与新产品开发。

心脉医疗(688016.SH)

公司预计2021年年度实现归属于母公司所有者的净利润为3亿元到3.22亿元,与上年同期(法定披露数据)相比,同比增加40%到50%。 公司的创新性产品包括Castor分支型主动脉覆膜支架及输送系统、Minos腹主动脉覆膜支架及输送系统、Reewarm PTX药物球囊扩张导管等新产品在报告期内仍持续获得快速增长,上述产品进一步巩固和提高了公司在主动脉及外周血管介入市场的竞争力。同时,随着公司创新性产品在国际市场的开拓力度不断加大,海外业务收入亦获得快速增长。

先瑞达医疗-B(06669)

公司预计2021年度毛利润约为2.60亿元-2.68亿元之间,同比增长约58.7%-63.6%,收入约为3.00亿元-3.03亿元之间,较2020年度增长约54.7-56.2%。

业绩变动主要受集团业务增长推动,特别是销售AcoArt Orchid&Dhalia产生的收入增长,及销售2021年商业化的AcoArt Tulip&Litos带来的收入增长。

开立医疗(300633.SZ)

公司预计2021年度归属于上市公司股东的净利润2.05亿元-2.55亿元,上年同期为亏损4626.31万元;扣除非经常性损益后的净利润1.72亿元-2.22亿元,上年同期为亏损9034.22万元。 对于业绩扭亏为盈,开立医疗表示,期内公司超声业务平稳增长、内镜业务保持较高增速,伴随疫情常态化,国外业务相比上年同期明显好转,总体实现公司收入的显著增长,净利润表现较好。2021年,公司收入规模创历史新高。凭借在超声和内镜领域的技术优势,公司积极开拓新产品、新领域,产品应用从超声科、消化内科拓展到外科和呼吸内科。

理邦仪器(300206.SZ)

公司预计报告期内实现归属净利润约为2.02亿元-2.68亿元,同比下降59%-69%;预计营收15.77亿元-16.69亿元,同比下降28%-32%。与2019年度相比,预计营收增速为53%-62%,复合增长率维持在20%左右。 公告显示,2020年,公司与抗疫直接相关的监护产品线销售出现爆发式增长,带动2020年整体营收基数变大。报告期内,公司监护产品线营收下降较明显,使得公司整体营收较去年同期有所下降;除监护产品线外,超声产品线、心电产品线、妇幼产品线、体外诊断产品线及智慧医疗业务均实现正向增长。 惠泰医疗 公司预计2021年年度实现归属于母公司所有者的净利润为人民币1.92亿元至2.09亿元,与上年同期相比,将增加8122.42万元到9822.42万元,同比增加73.32%-88.67%。 惠泰医疗表示,期内公司电生理实现从二维到三维的突破,血管介入类产品覆盖率及入院渗透率进一步提升,国际业务实现较快发展,完成10余个国家近50个产品注册批件。期内各产品线均有不同程度增长,其中冠脉产品线较上年同期增长111%。

伟思医疗(688580.SH)

根据企业发布的2021年度业绩快报,期内实现营收4.3亿元,同比增长13.66%,归属于公司股东的净利润1.78亿元,同比增长23.81%。 对于业绩波动,伟思医疗表示2021年度公司克服新冠疫情影响,积极应对市场变化,持续加大研发投入,坚持以创新驱动发展。其自主研发的磁刺激产品成为营收第一大品类,外骨骼康复机器人也已实现上市销售。 爱博医疗 公司预计2021年实现归属于母公司所有者的净利润为1.6亿元到1.8亿元,同比增加65.70%到86.42%。 期内净利增长主要由于,公司核心产品人工晶状体和角膜塑形镜的销量保持较快增长,营业收入增加。其中,“普诺明”等系列人工晶状体销量与上年同期相比预计增长超过40%,“普诺瞳”角膜塑形镜销量与上年同期相比预计增长超过110%。

天智航-U(688277.SH)

公司预计2021年实现营业收入1.70亿元,同比增长24.89%;净利润为亏损7475.35万元,亏损同比扩大37.24%。 天智航表示,报告期内,公司骨科手术机器人销量及销售额均实现增长。亏损扩大主要由于公司新技术、新产品研发费用的大幅增长。期内研发费用约为1.1亿元,同比增长约48.48%;预计期内研发支出占营业收入比重约64.83%,较上年增加约10个百分点。天智航认为,研发投入的增加对净利润造成直接影响,但是有利于公司构建未来的产品竞争力。

本文选编自“赛柏蓝器械公众号”,智通财经编辑:秦志洲