智通财经APP获悉,兴业证券策略团队今日(1月29日)发布研报称,沪深300、中证500期货正基差显著收敛,其中沪深300期货卖单买单比再度回升,或预示着来自量化资金解杠杆的压力已显著释放。

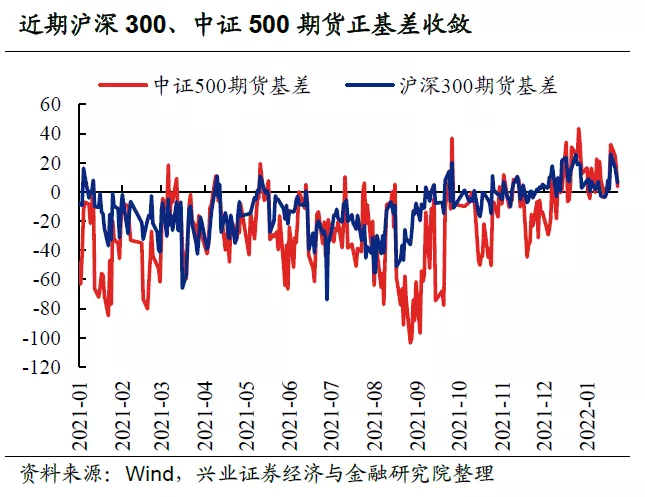

近期部分投资者担忧量化私募行为对市场的冲击。而通过IF、IC基差变化可以一定程度反应其影响:本周IF、IC正基差显著收敛。

2021年四季度以来,随着市场波动加剧,尤其是风格快速切换与打新策略表现不尽如人意,使得对冲产品的表现整体不佳,无论是公募还是私募的净值均有所回撤。根据兴业证券金工团队的测算,2021年9月1日至2022年1月14日,公募对冲类型基金的区间收益率为-2.56%,私募对冲策略精选指数的区间收益率为-2.32%。对冲类型基金表现不佳引发产品赎回,导致股指期货的空头套保力量减弱,成为2021年9月以来股指期货基差持续收敛、甚至转为正基差的重要原因。特别是近期股市大跌的同时股指期货正基差仍在扩大,很大程度来自量化产品平仓、解杠杆力量的推动。

但本周,沪深300、中证500期货正基差显著收敛,其中沪深300期货卖单买单比再度回升,或预示着来自量化资金解杠杆的压力已显著释放。(详见《四大指标显示市场调整接近尾声》)