一、去年基建如何?接近“0”增长

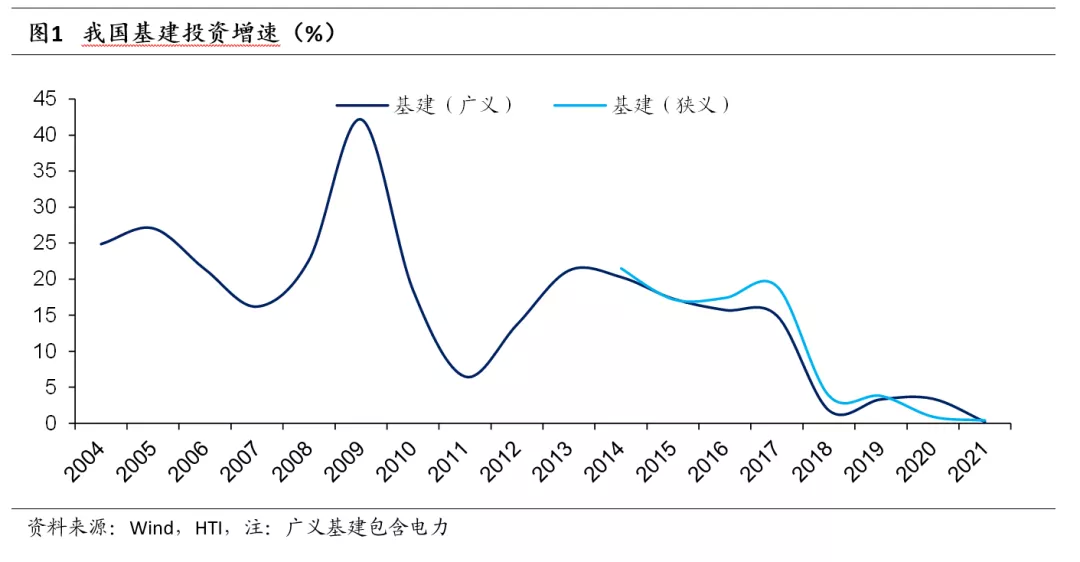

2021年基建投资几乎“0”增长。根据国家统计局最新公布数据显示,2021年我国狭义基建投资增速回落至0.4%,为有数据以来新低;即使考察广义基建也是如此,2021年我国广义基建投资增速大幅回落至0.2%,几乎“0”增长,同样为有数据以来新低。进一步来看,主要拖累行业为水利、环境和公共设施管理业,该行业投资额占广义基建投资额的比重最高(接近5成),2021年该行业投资增速为有数据以来首次转负,拖累广义基建投资0.6个百分点。尤其是占比近8成的公共设施管理业投资增速连续2年在-1.0%以下。

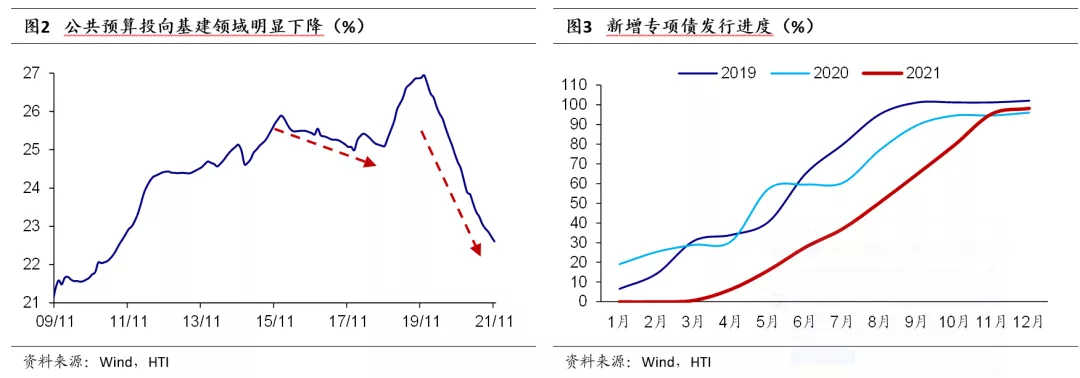

2021年基建投资较弱主要与资金偏紧有关。我们曾分析过,由于2020年经济回升较好,2021年政策整体偏向结构调整、淡化总量刺激。因而,基建投资的资金来源整体偏紧,导致基建投资持续疲弱。主要体现在以下几个方面:公共预算投资基建领域的比例明显下降;专项债发行偏晚、发行偏慢、投向基建比重下滑;以及隐性负债监管趋严、非标融资继续压降以及房地产政策持续趋严等等。

二、今年基建趋势?或明显抬升

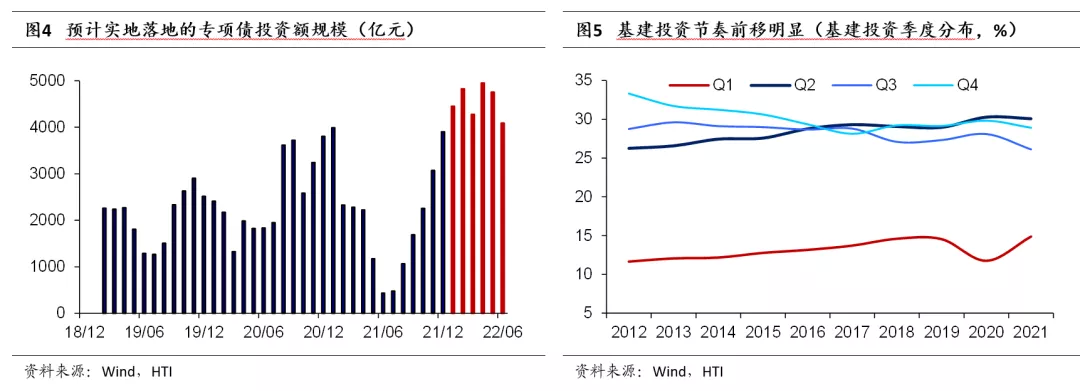

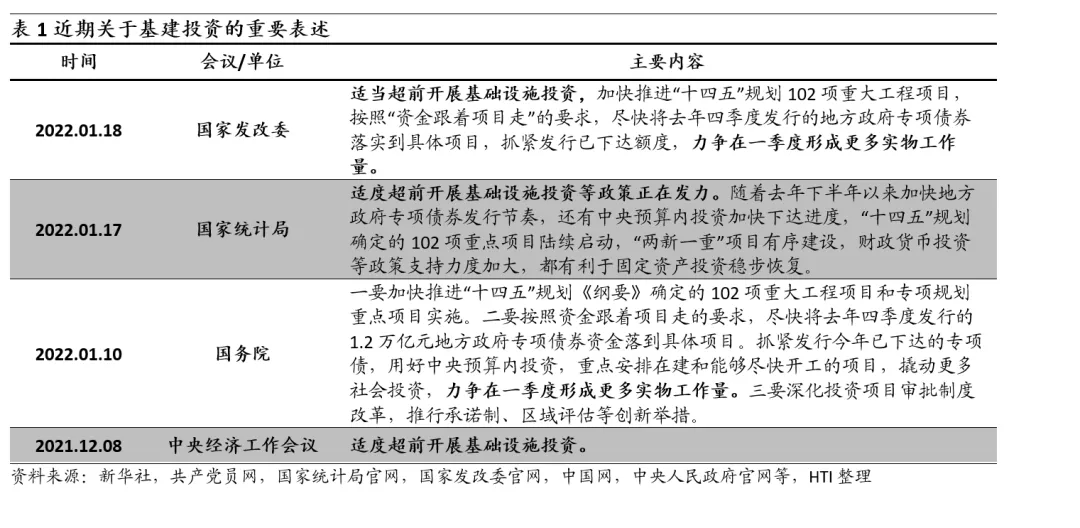

我们曾提出,考虑到2021年出口基数较高,今年同比增速或难以维持高位;而疫情不断反复,今年消费依然存在很大的不确定性;因而,今年要稳增长、完成目标,最重要的还要靠投资拉动。自去年12月中央经济工作会议明确提出适度超前开展基础设施投资后,近期国常会、国家统计局以及国家发改委等纷纷提出“要加快推进‘十四五’规划《纲要》确定的102项重大工程项目和专项规划重点项目实施”;“尽快将去年四季度发行的地方政府专项债券落实到具体项目,抓紧发行已下达额度”;“用好中央预算内投资,重点安排在建和能够尽快开工的项目,撬动更多社会投资,力争在一季度形成更多实物工作量”。2022年新增专项债已提前下达1.46万亿元,参考2019年和2020年提前批新增专项债在一季度的发行比例以及专项债发行到落地投资的滞后性和稳增长的需求,我们预计今年上半年专项债落地投资新增额或超万亿元。根据往年专项债投向基建比例,今年上半年专项债投向基建的新增资金或超5000亿元。结合其他资金来源测算,我们预计今年上半年广义基建投资增速或超10%。不过,考虑到传统基建早已告别高增长时代,一是因为基建存量的增长空间已经不大;二是地方债务严监管的大基调预期不会大“转弯”,我们预计今年广义基建投资增速将从“0”左右修复至6%-8%附近。

三、具体投什么?“两新一重”是重点

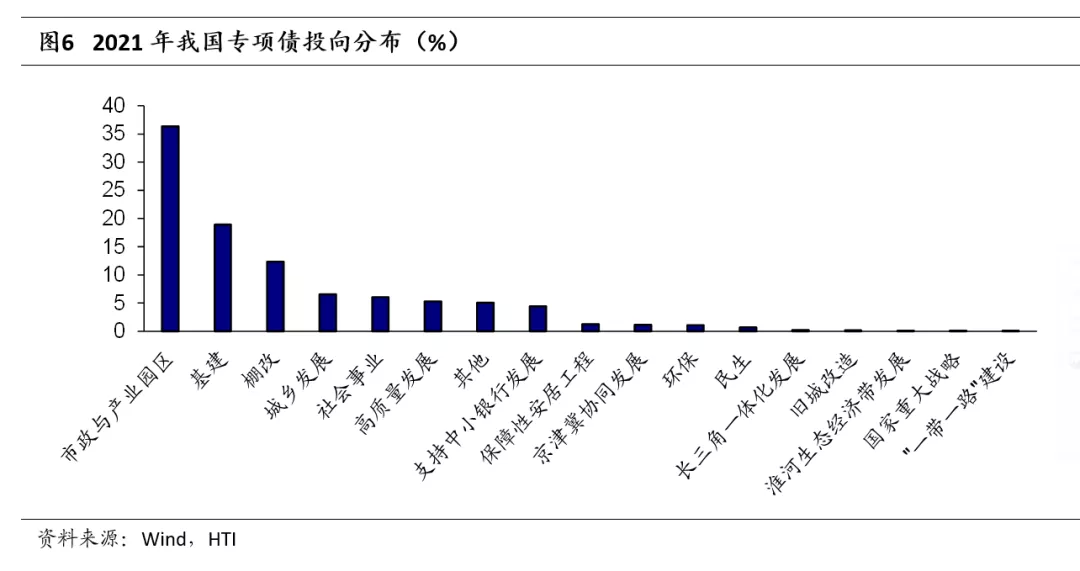

从专项债投向来看,市政和产业园区以及交运基建仍是重点,保障性安居工程以及国家重点战略项目料有所增加。根据2021年专项债投向统计,超过35%投向市政与产业园区建设,接近20%投向交通等基础建设项目,二者占比超过5成;其次,投向较多的为棚改、城乡发展以及社会事业,总占比在25%左右。值得注意的是,去年有超过1%的专项债投向了保障性安居工程(2020年为0%),接近2%的比重投向了经济带建设、重点战略项目等方面(2020年也几乎为0%)。在去年12月16日国务院政策例行吹风会中,财政部副部长许宏才指出,“2022年专项债券重点用于9个大的方向:一是交通基础设施,二是能源,三是农林水利,四是生态环保,五是社会事业,六是城乡冷链等物流基础设施,七是市政和产业园区基础设施,八是国家重大战略项目,九是保障性安居工程。”我们预计,今年市政和产业园区以及交运基建等仍将是专项债重点投向,但保障性安居工程以及经济带建设和国家重大战略项目等方面的比重也将大幅提升。

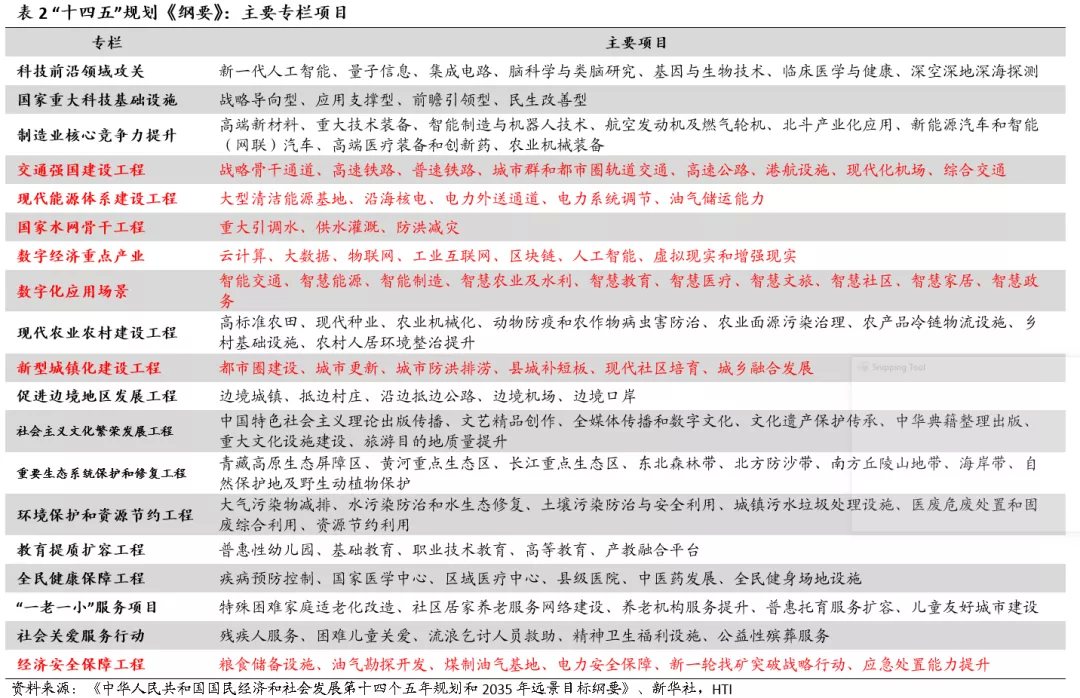

从“十四五”规划来看,“两新一重”或是重点。“两新一重”是总理在《2020年政府工作报告》中首次提出,指的是“新型基础建设”、“新型城镇化”以及“交通、水利等重大工程”。1月10日,国常会强调,“加快推进‘十四五’规划《纲要》确定的102项重大工程项目和专项规划重点项目实施”;1月18日,国家发改委再强调,“加快推进‘十四五’规划102项重大工程项目”。考虑到“两新一重”建设既促消费惠民生又调结构增后劲,结合“十四五”规划重大工程项目,我们预计“两新一重”或是重点。

对于新型基础建设投资,重点关注数字经济重点产业和数字化应用场景等方面;对于新型城镇化建设投资,重点关注保障性租赁住房、旧城改造以及管道改造和建设等方面;对于交通、水利等重大工程建设投资,重点关注风电、光伏等清洁能源基地建设,特高压输电通道建设,以及国家水网骨干工程和交通强国建设工程等方面。

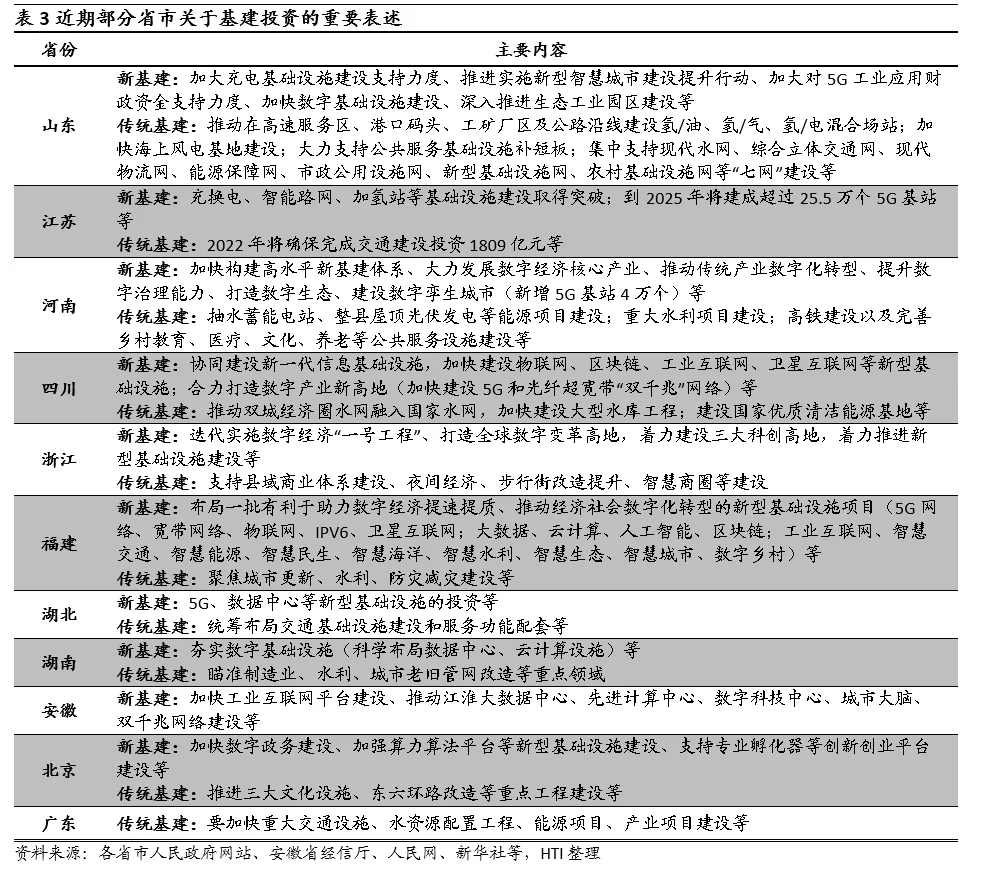

从地方政策来看,新基建领域主要强调5G和数字经济相关等领域,传统基建主要强调交运、水利以及能源基地等领域。近期全国多个地方发布了稳增长相关政策,从部分统计的重点省市来看,新基建领域重点布局5G和数字经济相关等基础设施建设,例如,北京计划2022年新增5G基站6000个;河南计划2022年新增5G基站4万个;山东计划2022年建设1200个左右的智慧社区以及30个左右省级绿色数据中心等等。

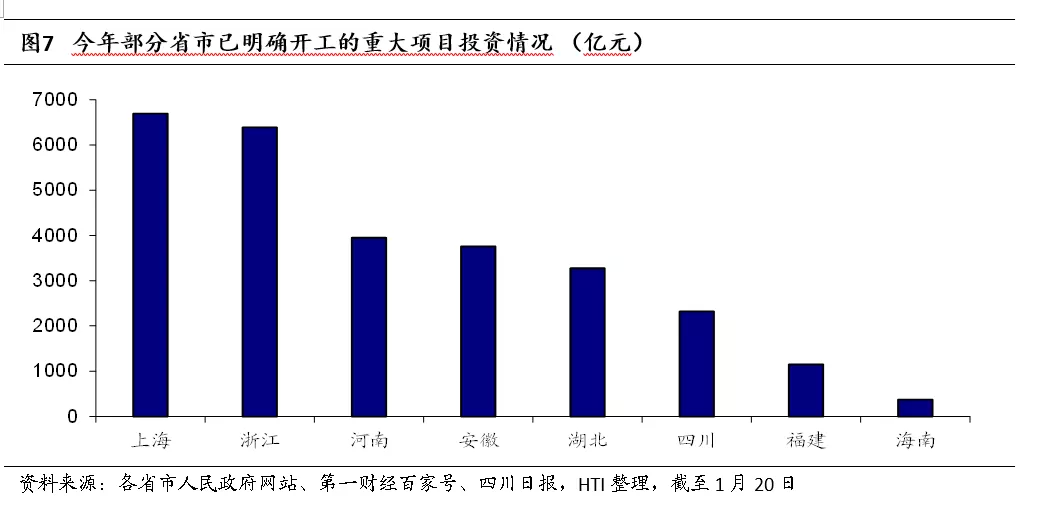

传统基建领域重点布局交运、水利以及能源基地等基础设施减少,例如,山东计划公路沿线建设氢/油、氢/气、氢/电混合场站;江苏计划到2025年建成商业加氢站100座、力争建成23座过江通道;河南计划实施359个总投资2471亿元的重大水利项目、实施10个县农村供水“四化”项目等等。据我们不完全统计,目前各省市已明确开工的重大项目投资规模接近3万亿元,其中包括大量基建相关项目。例如,四川省已开工的2322亿元项目投资中近8成与基建相关;武汉已开工的3277.26亿元项目投资中公路、能源设施约占40%。

四、力度有多大?新基建弹性高

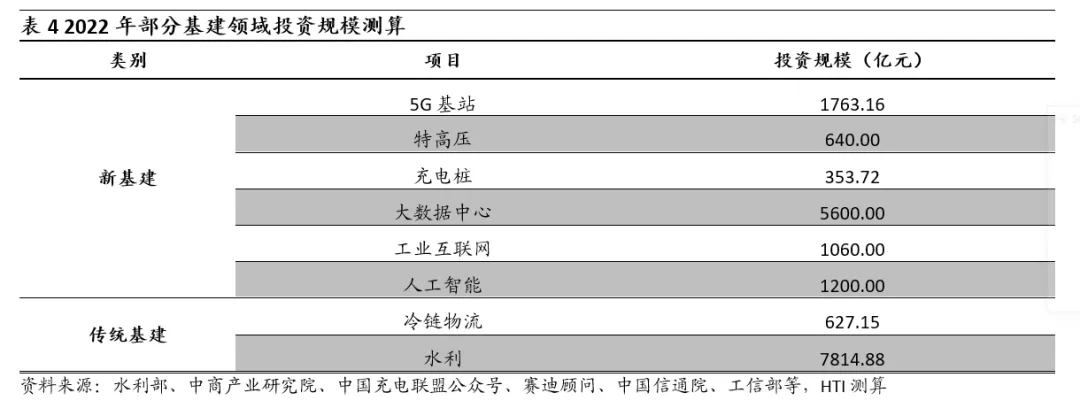

我们在前面分析过传统基建早已告别高增长时代,今年传统基建增速或相对较低,新基建弹性或更大。考虑碳达峰方案落地以及对“十四五”规划重大工程项目的剖析,我们预计未来基建将更多向新基建领域倾斜,今年投向广义新基建的比重或提升到18%左右(过去两年均在16%左右),广义新基建投资增速或在20%左右。具体来看,重点关注行业投资力度如何?根据我们整理和测算,2022年部分重点基建领域投资预计接近2万亿元,尤其是大数据中心以及水利工程项目建设等投资力度较大,均在5000亿元以上。此外,5G基站、工业互联网以及人工智能等项目投资均超过1000亿元。

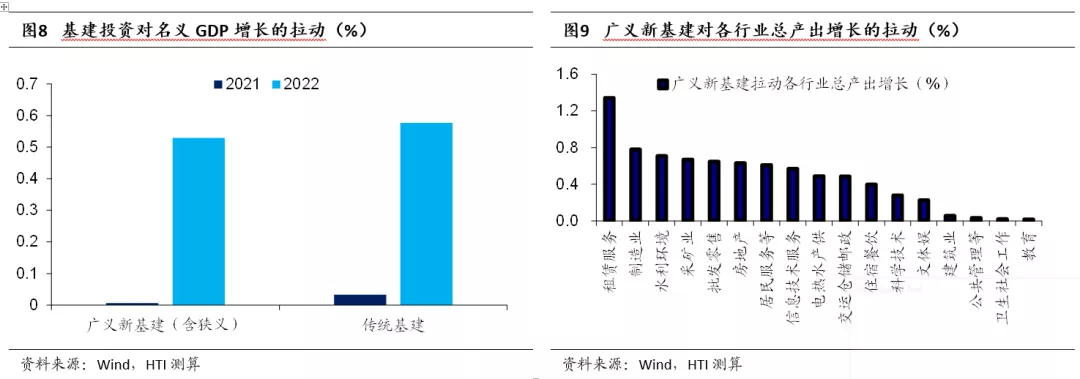

今年基建投资将拉动名义GDP增长1.1个百分点。前面我们已经分析过全年基建增速大约在6%-8%附近,从支出法角度考虑,基准情况下,我们预计今年基建投资将拉动名义GDP增长1.1个百分点。其中,广义新基建将拉动名义GDP增长0.53个百分点,几乎与传统基建的贡献相当,远高于2020年的0.1个百分点;传统基建的贡献则与2020年相当,在0.5个百分点左右。

哪些行业受益最多?广义新基建主要分布在信息技术服务、水利环境、科学技术、房地产和制造业等五大类行业,这些行业的增长也会对相应的中间投入品行业有拉动作用。我们根据投入产出表进行测算,2022年广义新基建将拉动其他行业总产出增加1.9万亿元。其中租赁商务服务、制造业、水利环境以及采矿业等受益较多,2022年广义新基建将有望拉动上述几个行业总产出分别增长1.3%、0.8%、0.7%和0.7%

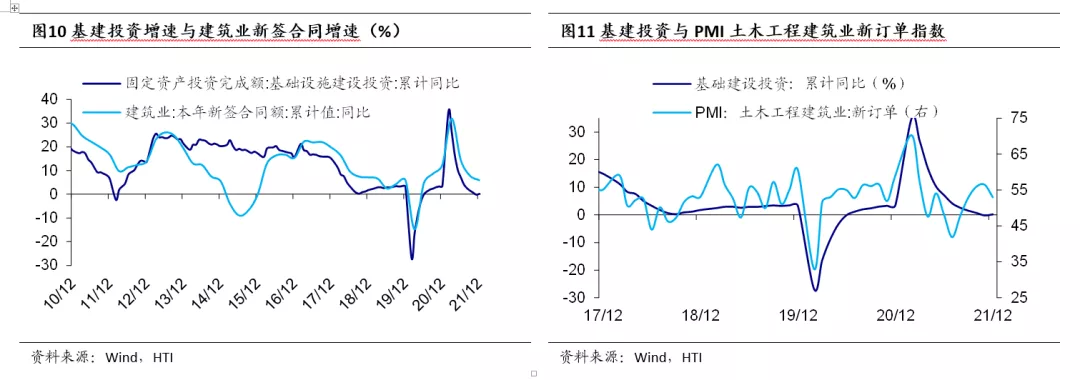

如何跟踪基建景气?目前对于基建投资的指标较少具有领先性的,多数为同步性和滞后性。例如,建筑业新签合同是略微滞后的指标,如果当前建筑业新签订单较弱,可能并不一定反映基建弱,还需要耐心等待。而PMI土木工程建筑业新订单指数的表现基本较为同步,略微领先,可重点关于30号公布的1月PMI指数。

本文选自微信公众号“海通国际研究部 HAI”,作者:梁中华;智通财经编辑:王岳川。