智通财经APP获悉,国泰君安发布研究报告称,随着客户财富管理需求的大幅增长,资产管理规模高速增长,机构化进程进一步加快,市场份额向具备资质、能力、资源的头部券商聚拢,机构服务能力且资本金实力更强的头部券商更具竞争优势,首推中信证券(600030.SH),推荐中金公司(03908)、华泰证券(601688.SH)。

国泰君安主要观点如下:

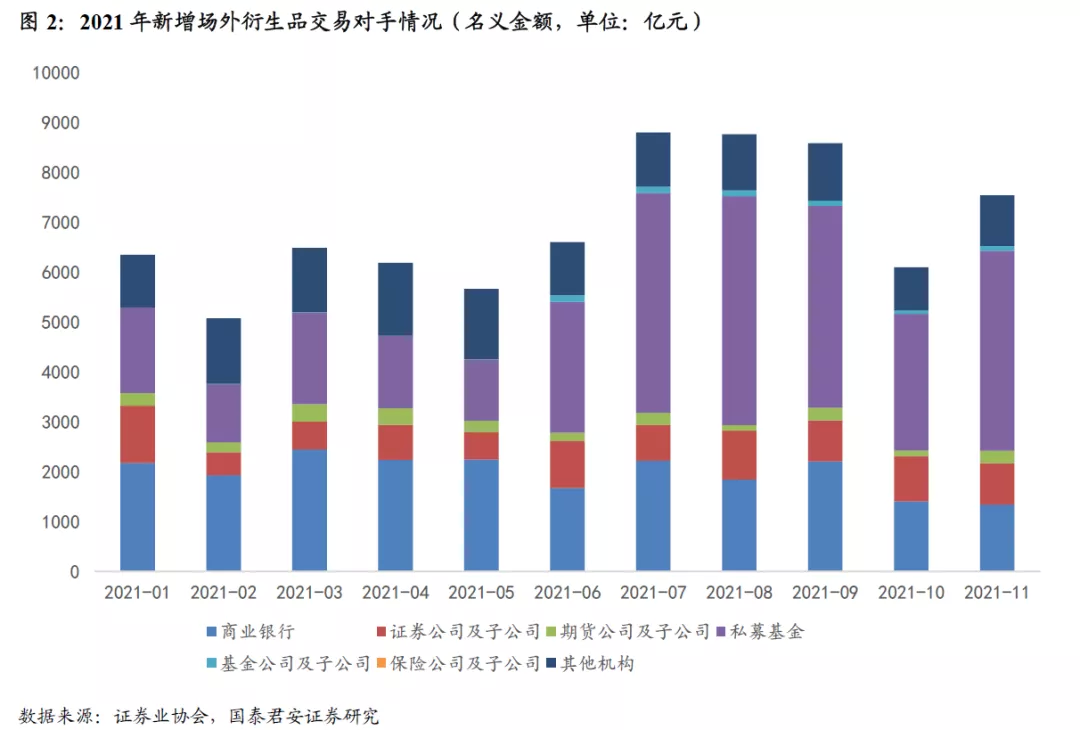

收益互换规模大幅增长推动场外衍生品新增规模回升。在连续经历了三个月新增规模的环比下降之后,11月份新增场外衍生品名义本金7538亿元,环比上23.7%。其中收益互换业务新增规模5043亿元,环比大涨40.5%;场外期权当月新增规模2495亿元,环比下降-0.4%,收益互换规模的大幅提升是场外衍生品新增规模回升的主要驱动力。

私募客户保持最大交易对手地位,衍生品需求未来可期。2021年11月,私募客户作为最大的交易对手方占场外金融衍生品新增名义本金规模的53.14%,自2021年6月起始终保持着场外金融衍生品的最大交易对手地位。根据基金业协会数据,2021年11月私募证券投资基金管理人新增50家,环比+19.05%,私募市场的高速发展在未来将继续带动衍生品需求高增。

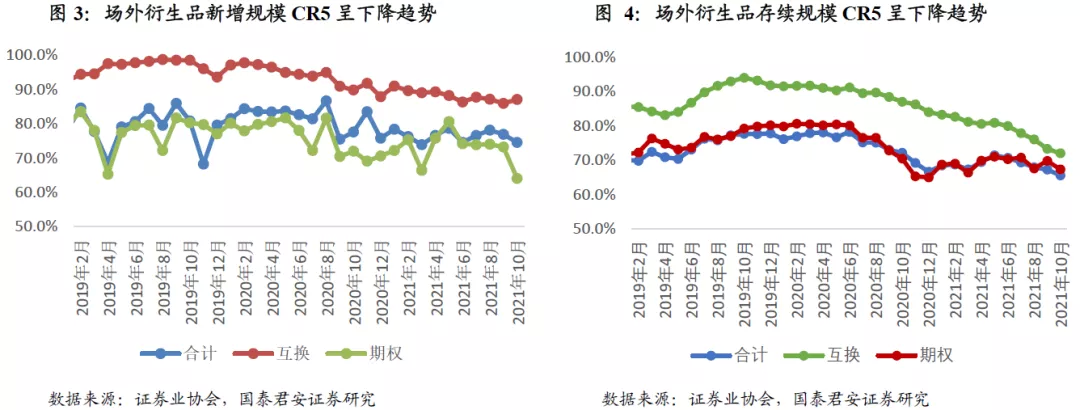

市场竞争激烈,协会本月停止披露集中度数据意在防止无序竞争。随着财富管理产业链的不断发展,机构化进程不断推进,各大券商都将衍生品业务作为发展的重点,使得国内衍生品市场的竞争不断加剧,头部券商在衍生品业务上的优势地位持续受到冲击。为了防范部分券商的无序竞争,协会从披露行业前五的名义本金规模到披露CR5再到本月证券业协会停止披露场外衍生品交易集中度的相关数据。

风险提示:监管政策收紧,市场大幅下跌。

本文来源于国泰君安欣琦看金融微信公众号,分析师:刘欣琦、高宇飞,智通财经编辑:杨万林