智通财经APP注意到,PayPal(PYPL.US)股价已从去年高位下跌逾46%,在CPI飙升及美联储加息预期之下,近期美股三大指数均处于调整阶段,科技股调整幅度尤为剧烈,明星科技股之一PayPal近期同样遭重挫,并且似乎仍处于探底阶段。Mott Capital Management创始人Michael Kramer近期发文对PayPal走势进行了分析,以及简单预测其股价未来走势。

即将面临戴维斯双杀?

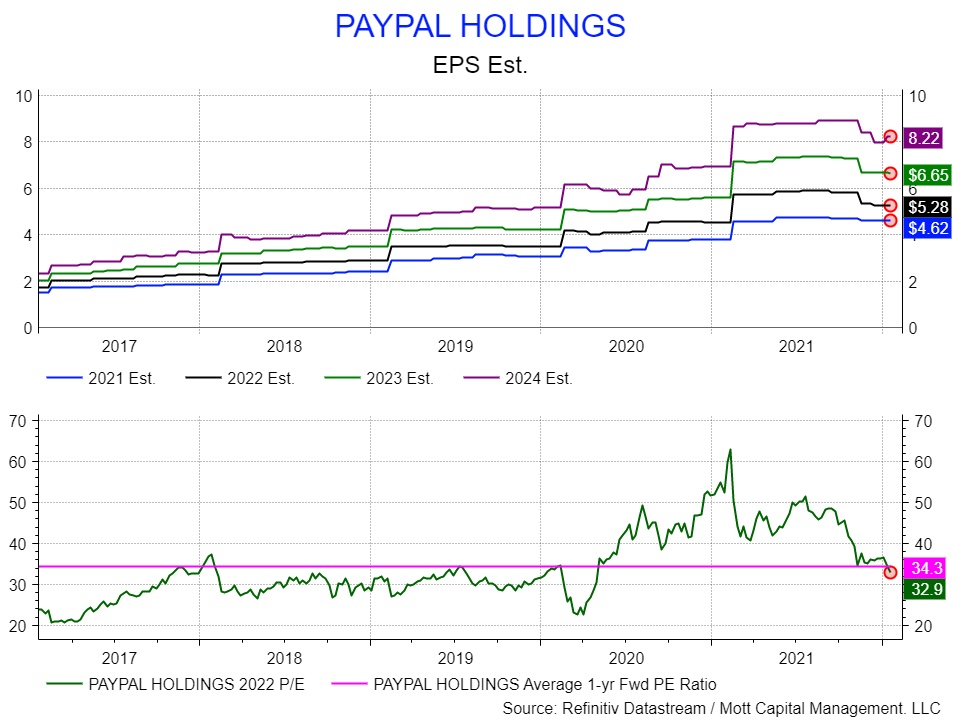

PayPal估值较峰值已大幅调整,但Michael Kramer表示该股的每股收益(EPS)市场预期也在不断被下调,即使股价大幅下跌,也很难说它目前的股价很便宜。

PayPal 2022年每股收益预期已从9月初的峰值,即每股5.90美元,降至5.28美元,降幅为10.5%。与此同时,市场对2023年每股收益预期已从7.35美元的峰值降至6.65美元,降幅为9.5%。因此,Michael Kramer认为,考虑到此收益预期下降,该股的下跌在一定程度上属于合理波动。按照目前的每股收益预期,即使PayPal 的市盈率(PE)保持在48倍左右的高水平,其股价预计约为253美元,而非去年9月2日的285美元交易价格。

总的来说,Kramer认为,PayPal近期连续下跌的主要原因是业绩预期即EPS预期下滑(PayPal将于美东时间2月1日盘后公布最新业绩),以及实际业绩增长放缓(连续两季度营收不及预期)导致的估值收缩。

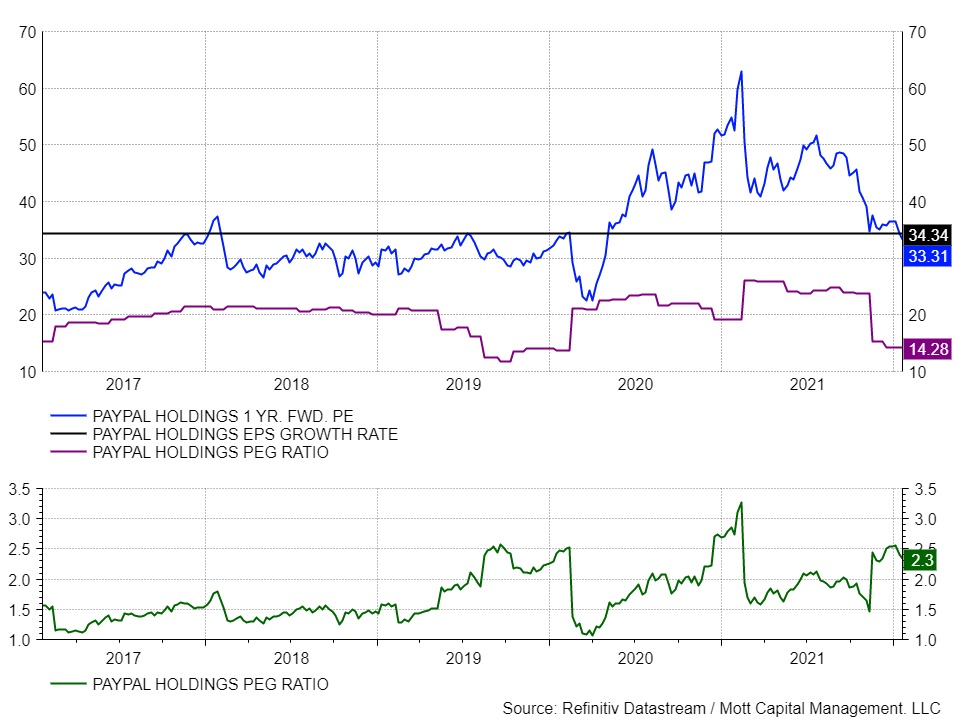

市场预计PayPal在2022年的业绩增速将下滑至14.3%左右,在这一水平之下,意味着以该股目前价格为基础的PEG比率(PE除以公司盈利增长速度)约为2.3,对PayPal来说,这是一个非常高的倍数。从历史数据来看,该股在合理估值时的PEG比率为1.5至1.7。即使在新冠疫情的大部分时间里,该股的PEG比率也就维持在2左右平均水平。按照均值回归的逻辑,假设每股收益增长率约为14.3%,Kramer表示PE在28 - 30倍左右可能更合适,比当前的33倍PE低约10%。

此外,从2016年到2019年底,PayPal估值显示其平均PE约为27.4倍。Kramer表示,这似乎证实,尽管该股股价大幅下跌,估值也在大幅缩水,但公允PE可能更接近28 - 30倍水平,这意味着根据2022年的每股收益预测数据,该股合理估值之下的股价将在147 - 158美元之间。

警惕看跌期权

这种偏负面的业绩前景可能会导致一些投资者押注PayPal股价下跌尚未结束。根据TradeAlert的统计数据,PayPal 2月18日170美元看跌期权的未平仓合约在1月20日增加了4.4万份合约。与此同时,2月18日170美元看涨期权的未平仓合约增加近1.5万份。

如果深入研究这些数据,就会发现,有交易员以11.15美元每合约价格卖出15,000份看涨期权,在此之前以6.70美元的价格交易15,000份看跌期权,从而创造了看跌价差,这些数据显示,交易员们4.45美元的合约溢价(买入看跌期权和卖出看涨期权之间的差额)意味着交易员正加大力度购买看跌期权,并押注PayPal在合约到期后其股价位于165.50美元下方。

Kramer表示,未来几天需重点关注PayPal期权交易市场,看看是否有较低价位水平看跌期权的未平仓合约数量增加。

技术面不容乐观

Kramer在文中称,从技术面图表来分析的话,PayPal甚至有可能跌至130美元,而这就是2020年5月出现巨大缺口的地方。Kramer表示,目前该股似乎已形成“熊市模式”,跌破175美元的支撑位后,可能会跌至164美元左右(上周五收盘价已跌破该价位),这是该股大幅跌至130美元之前的另一支撑价位。

随着时间的推移,市场可能倾向于填补前期缺口,考虑到PayPal近期的下跌幅度和市场对该股的业绩预期,Kramer认为130美元的缺口似乎有可能会被填补,目前164美元重要关口已被突破,在达到130美元缺口之前,该股几乎没有技术性支撑。若从基本面角度来看,美联储收紧货币政策基本已成确定性事件,利率上调之后若无重要发展转折点,公司盈利难度只会更大。

总体而言,Kramer认为,鉴于PayPal不断下滑的业绩预期、增长趋势和PE收缩,其股价前景似乎还未出现重大的转折点,技术面的前景也同样不容乐观,他补充称,这些综合因素有可能是期权交易员押注该股跌势尚未结束的重要原因。