智通财经APP获悉,埃克森美孚(XOM.US)将于美东时间2月1日公布其2021年第四季度财务业绩。市场预期营收为850亿美元,每股收益为1.94美元。

由于油价的强劲表现和自由现金流的改善,埃克森美孚第四季度业绩很可能会超过预期。虽然成长股目前正遭到市场抛弃,但像埃克森美孚这样的具有深度价值和股息潜力的股票预计将延续近期的涨势。

市场持续复苏,旅游业迎来重启

2019年以来疫情以来,作为一家能源公司,埃克森美孚的生产业务遭受重大打击。但随着疫情逐渐好转以及油价上涨,该公司正迎来复苏。在可预见的未来,油价上涨有望改变该公司的盈利水平和自由现金流。

2021年是埃克森美孚的复苏之年,该公司重组了业务并偿还了债务。2022年,该公司可能会回归扩张主义的商业战略,这可能会受到油价的强势表现和不断增长的石油需求的支持,尤其是来自旅游行业的需求,这是由于奥密克戎变种并不像最初担心的那样致命,而且多个国家可能即将放松防疫限制措施。

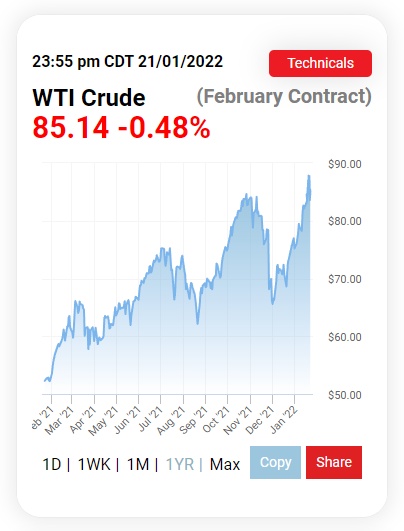

这意味着,随着全球疫情的好转,旅游行业和酒店行业将继续复苏,2022年石油需求或将飙升。2021年油价全面回升,目前接近85美元/桶的高位。油价的回升对埃克森美孚的自由现金流增长起到了重要的支撑作用。

自由现金流

三季度,埃克森美孚的运营现金流环比增长25%,自由现金流环比增长30%。四季度的油价比三季度更高,这意味着该公司第四季度的运营现金流和自由现金流将再次上升。

得益于油价在第四季度的强劲表现,预计埃克森美孚在2021年第四季度的自由现金流将达到98亿美元,全年自由现金流总额将达到约326亿美元。

若2022年油价保持在80美元/桶上方,埃克森美孚在2022财年的自由现金流预计价格达到350-400亿美元。

风险

埃克森美孚盈利和自由现金流的增长潜力取决于市场对石油产品的需求和定价。若油价走软、需求下降,埃克森美孚的盈利和自由现金流可能将较预期面临大幅修正。