2022年1月18日,国内老牌IT外包公司软通动力信息技术(集团)股份有限公司(简称“软通动力”)通过证监会IPO(首次公开募股)注册申请,将于创业板上市。

说起软通动力,资本市场并不陌生。早在2010年,软通动力就曾于纽交所上市,然而在2013年就因业绩下滑股价暴跌选择私有化退市。在美股退市后,软通动力持续寻找回归A股的机会,短短4年间进行了三次借壳重组。

2016年4月,软通动力拟借壳上市公司皖通科技登陆A股,但受到政策等因素的影响,项目开始三个月后终止了重组。这是软通动力的第一次尝试。随后于2017年10月,软通动力选择了紫光学大,收购股份比例为100%,然而此次重组仍以失败告终。2019年4月,软通动力再次借壳祥龙电业,因为种种原因仅半个月后重组事项就宣告终止。

屡战屡败,屡败屡战,在2022年初始,软通动力终于达成了自己的A股梦,成功通过获得创业板的IPO发行批文。这家迫切上市的IT外包公司到底成色如何呢?

知名股东云集,营收总额超百亿

据智通财经APP了解,软通动力的主营业务是为通讯设备、互联网服务、金融、高科技与制造等多个行业客户提供端到端的软件与数字技术服务和数字化运营服务。

从行业地位来看,软通动力的市占率行业领先。根据赛迪顾问发布相关报告,公司在2018年中国IT外包市场竞争力(发展能力和市场地位综合比较)排名中位居第二;2019年中国保险行业IT解决方案市场主要厂商收入及市场占有率排名中位居第二;在2019年度中国银行业IT解决方案市场主要厂商收入及市场占有率排名中位居第六。

从股权结构来看,软通动力吸引了多家明星机构入股,包括云峰麒泰、春华秋实、达晨创投、红土长城等知名私募公司,股东数量高达42家。其中,阿里巴巴入股的云峰麒泰持股3.89%,位居公司第七大股东。

据招股书显示,2018年、2019年、2020年及2021年1-6月公司营业收入分别为81.39亿元、106.05亿元、129.99亿元及76.29亿元,其中2018-2020年年复合增长率为26.53%,保持稳定增长;净利润分别为2.93亿元、7.09亿元、12.55亿元及4.54亿元,2018-2020年年复合增长率高达106.92%,增长迅速。

分项目来看,软通动力的主营业务包括软件与数字技术服务、数字化运营服务和智慧城市业务。其中软件与数字技术服务是公司的主要收入来源,其根据客户需求,提供针对软件、信息系统、电子电路产品等的设计、开发、测试、运维、数据处理等全方位服务。于报告期内,该业务实现收入77.27亿元、99.53亿元、121.88亿元及70.94亿元,收入占比超九成。

(来源:招股书)

五成收入来自华为,偿债能力弱于同业

优秀的业绩增长离不开公司广泛的客户资源。公司在全球40余个城市设有近百个分支机构和超过20个全球交付中心,服务超过1000家国内外客户,其中超过200家客户为世界500强或中国500强企业。

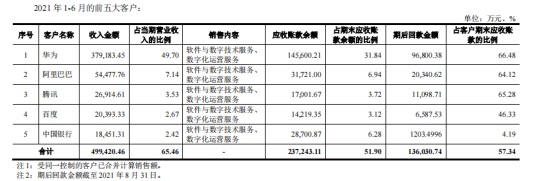

公司主要客户包括华为、阿里巴巴、腾讯、百度、中国银行等大型知名企业。作为软件和信息技术服务业的特点之一,公司主要客户的收入占比与业务粘性较大。2018年、2019年、2020年及2021年1-6月,公司对前五名客户的合计销售收入占公司营业收入的比例分别为67.04%、68.55%、69.88%及65.46%。其中,对华为的销售收入占营业收入的比例分别为53.38%、55.45%、55.53%及49.70%。

(来源:招股书)

如此重要的收入来源,软通动力自然积极维护,在战略上也与华为深度捆绑。2021年受到华为战略转型的影响,公司配合华为进行能力建设和人力投入。与此同时,为了进一步增加客户黏性,公司更是针对服务华为的既有员工推出了专项激励政策,增加了公司的资本投入。对于此次IPO,软通动力表示,募投项目中的交付中心新建及扩建项目实施后,会进一步提升公司对华为的服务能力,可能导致公司对华为的销售收入进一步提升。

不过从另一方面来说,这也再次提升了公司客户集中度风险。虽然目前公司于华为合作稳定。但在中美贸易展打响之后,华为被美国列入“实体清单”,公司也与招股书中坦言,如若摩擦加剧,可能导致华为降低对公司相关服务的采购,使得公司存在销售收入较大波动的风险。

对大客户的依赖过高也使得公司的应收帐款逐年增加。其占营业收入的比例也由2018年的39.39%增至2021年1-6月的58.94%。其中,2021年1-6月对华为的应收账款为14.56亿元,占当期应收账款的32.39%。

此外,除了对大客户的依赖,公司业务的高速发展及规模的快速扩张都离不开资金的支撑,公司资金的短缺也开始逐步显现。

据招股书显示,公司的偿债能力较同业为弱。2021年1-6月,公司的流动比率1.76%,速动比例1.60%,资产负债率51.31%,而可比行业平均值分别为3.24%、3.04%及33.89。这主要是由于其短期借款较多而导致流动负债水平较高,因而公司流动比率、速动比率低于可比上市公司。

(来源:招股书)

截至2021年6月末,公司的流动负债金额为42.89亿元,其中最近12个月内需要偿还的负债主要是短期借款19.03亿元、应付职工薪酬9.15亿元、合同负债3.09亿元。

公司直言若客户延长付款期限,或受限于融资渠道有限而不能及时进行融资,公司将面临一定短期偿债风险和流动性风险。而资金缺口或许就是公司迫切上市的主要原因。

数字化转型加速,多项政策推动行业发展

近年来,随着数字化转型政策不断深入推进,传统行业转型升级需求日益增长,中国企业的数字化趋势逐步显现。根据赛迪顾问预测,中国数字转型支出将持续扩大,将由2019年的2.8万亿元大幅提升至2023年的5.2万亿元。

(来源:招股书)

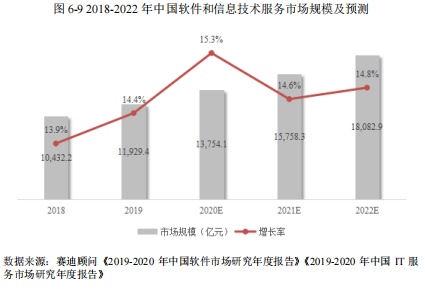

而云计算、大数据、物联网、人工智能、区块链、5G、信息安全等新一代信息技术加速突破应用,也正推动软件和信息技术服务业向更广阔领域加速发展。2019年,全国软件和信息技术服务业规模以上企业已超4万家,软件和信息技术服务市场规模达到1.19万亿元,预计到2022年将进一步提升至1.81万亿元。

(来源:招股书)

政策方面,国家也陆续推出多项政策来积极推动行业发展,包括《工业和信息化部关于印发软件和信息技术服务业发展规划(2016-2020年)的通知》、《产业结构调整指导目录(2019年本)》、《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》(国发[2020]8号)等,都在积极推动我国软件和信息技术服务业的快速发展,从而有力支撑了国家信息化建设。

整体来看,从行业来看,在数字化产业的加速发展中,软件与信息服务业的市场规模加速扩张。行业需求的上升,带动了软通动力等行业头部企业的业绩增长。但就公司自身而言,其财务情况并不乐观。此次上市,软通动力能否在A股市场上取得满意的结果?让我们拭目以待。