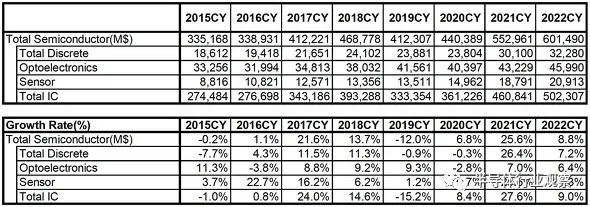

WSTS(世界半导体市场统计)于2021年11月30日公布了2021年秋季半导体市场预测。报告显示,2021年全球半导体市场规模预计同比增长25.6%,2022年预计将继续保持同比正增长8.8%。截至2021年6月,WSTS预测2021年将增长19.7%,2022年将增长8.8%,因此2022年的增长率将保持不变。

应该如何评估这个预测?尤其是近期的半导体短缺会持续多久,这方面的思维方式将大大改变对2022年的预测。由于2021年的预测已公布至10月,预计将在预测值附近降落。

在这里,我想针对2022年的市场趋势做一个预测。

按产品划分的市场前景

据预测,离散元件在2021年将同比增长 26.4%。从2021年1月至2021年10月的业绩来看,同比增长27.7%,并且几乎每个月都在持续增长20%以上。特别是由于汽车的电气化和工业设备的自动化,对电源产品的需求持续增长,如果每家公司都不能迅速开始大规模生产 300 毫米(12 英寸)晶圆生产线,则有可能会出现长期短缺。预计2022年同比增长8.8%,但笔者预测这个领域可能会有20%左右的增长。

在光半导体方面,我们预计将同比增长7.0%。截至2021年10月的业绩同比增长8.1%。这个市场的一半左右被图像传感器占据,下半年继续负增长。根据每部智能手机安装的图像传感器数量的变化,前景将发生显著变化,但考虑到目前的趋势,2022 年的前景可能会略显负面。这可能低于 WSTS 预测的同比增长 6.4%。

传感器预计同比增长25.6%。截至2021年10月的实际增速为同比28.6%的高增速,但从上半年到下半年增速趋于减弱。对 2022 年的预测比上一年高出 11.3%,但这似乎是一个安全的预测。

不短缺的记忆体

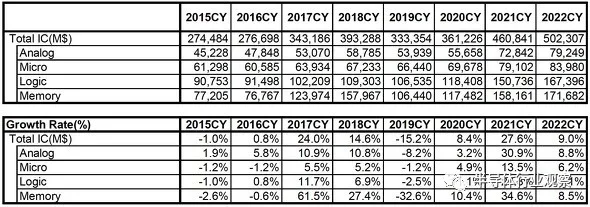

IC分为模拟、微处理器、逻辑和存储器。

预计模拟市场将同比增长 30.9%。到2021年10月,同比增长34.3%,这个数字令人吃惊。但从上半年到下半年增速略有放缓,2022年似乎有可能跌破20%的增幅。WSTS 预测为 8.8%,但增长率不太可能如此之低。

微型处理器市场预计同比增长13.5%。到2021年10月,同比增长14.1%,并继续保持相对持续增长。2022年MPU和MCU都有望实现两位数的增长,所以笔者预测整体增长有望超过10%。WSTS 6.2% 的增长预测可能过于保守。

逻辑市场则预计同比增长27.3%。到2021年10月,同比增长30.3%。该市场下半年增速略低于上半年,但仍保持相当稳定的增长态势,如果继续保持这一趋势,2022年有望实现近20%的增长. WSTS 预测仅这个市场就有两位数的增长,同比增长 11.1%,但看起来有些保守。

还有内存市场。预计 2021 年的增长率将同比增长 34.6%,但截至 2021 年 10 月的实际结果同比增长 25.9%。此外,鉴于 9 月以来的缓慢增长,WSTS 的预测似乎太高了。再细看一点,DRAM截至2021年10月的表现同比增长40.2%,呈现相对稳定的增长,但NAND闪存的表现同比增长7.4%,并没有表现出太大的兴奋,由此可以断定,这个市场即将见顶。从平均单价的走势来看,DRAM从下半年开始一直在下降,而NAND闪存则趋于平稳,因此并没有特别短缺。在这种状态下考虑到 2022 年的趋势,无论是 DRAM 还是 NAND 闪存都没有非常看好的前景。WSTS 预测整体内存将同比增长 8.5%,但我也认为同比增长 10% 左右是最好的。

预计增长 15-20%,但短缺会持续多久?

总体结论是,预计2022年全球半导体市场将同比增长15%~20%左右,但目前半导体短缺的持续时间尚不确定。我想从我的角度分析一下,这里是否有可能改变。

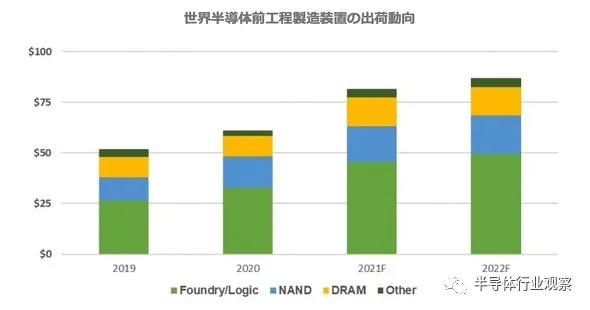

上图为全球半导体前端制造设备按领域出货趋势图。看这个,虽然市场在2020年和2021年有了明显的增长,但大部分都被找到了。

可以看到它集中用于Foundry / logic和DRAM / NAND flash。

在DRAM / NAND闪存的内存领域,供应端正在成为寡头垄断。此外,需求方正成为智能手机、个人电脑和服务器/数据中心等大公司的寡头垄断。供需双方的面貌一目了然,市场结构简单。供需平衡是波动的,但过剩和缺乏的循环相对容易阅读,并且如前所述,此时并没有极端的过剩或不足。内存市场近期并未出现半导体短缺。

Foundry生产的产品出现短缺

这种短缺被视为离散元件、模拟、微型处理器和逻辑等领域的一个问题。其中,IDM(垂直集成半导体制造商)在分立、模拟和微型计算机的各个领域都占据着领先地位。不过从上图可以看出,IDM并没有积极投资设备。一些 IDM,如英特尔、德州仪器和英飞凌科技,正在扩大自己的工厂,但许多人并没有这样做,而是增加了对代工厂的生产外包。而在逻辑市场,fabless的份额比IDM更高,资金投入不可避免地集中在代工上。换句话说,最近的半导体短缺发生在生产外包给代工厂的领域。

与内存不同,这些区域在应用中是多种多样的。换句话说,全球不同的设备制造商需要不同的半导体,因此可以说需求基础分散在全球各地。然而,制造往往集中在代工厂,而供应基地则集中在中国台湾和其他地方。可以说,2020年,新冠疫情在全球范围内引发了混乱,很难判断哪些需要哪些不需要,尤其是上半年。说到汽车行业,上半年需求大幅下滑,但被迫做出重大改变,比如下半年大幅回升。从2021年开始,“车载半导体不足”的大合唱,但实际上,不仅车载,各个领域都出现了短缺。

就WSTS数据而言,所有被认为不足或不足的半导体产品的出货量和价值都在稳步上升。然而,短缺问题无法解决。我想知道为什么。

“临时需求”的实际情况将在2022年年中揭晓

接下来是我的猜测。

虽然产品肯定是从半导体制造商那里发货的,但进出口的清关操作却有所延迟,许多集装箱陷入了交通堵塞。或者,即使将半导体运送到需求基地,由于电子设备工厂及其区域被封锁,生产活动也无法进行。此外,世界各地的媒体多次报道半导体短缺,即使由于其他因素导致生产延迟,半导体短缺也会成为原因。可能有必要检查除此之外的各种因素。鉴于在新冠疫情的情况下难以及时向分散在世界各地的半导体需求基地交付半导体,看来要解决短缺问题还需要很长时间。

我还没有听说智能手机和个人电脑卖得那么火,每家公司在汽车方面都被迫减产。我不是唯一一个想知道大规模出货的车载半导体去了哪里的人。

代工企业表示,虽然订单高峰已经过去,但最大的订单积压已经积累,预计到2022年底占用率将继续超过100%。但是,对于客户来说,即使订购了100件,也只能送达80件,那么他们应该已经下了订单,包括临时要求订购120件。与其提前三个月订购需求,我们应该能够通过提前六个月和十二个月的预订来确保货物安全。由于优先考虑下订单的客户和接受非取消条件的客户,代工方应被视为有史以来最大的订单积压。

代工厂及其客户都无法确定他们未来会有多少实际需求。假设作者的理论是正确的,如果半导体分销的问题逐渐解决,“临时需求”的实际情况应该会逐渐明朗。至少在 2022 年年中,市场行情可能会发生变化。

如前所述,虽然预计 2022 年同比增长约 15% 至 20%,但笔者预测 2022 年上半年和 2022 年下半年情况将有所不同。

现在,鉴于新冠病毒再次蔓延,预计全球工业和经济活动的动荡将暂时持续。在这种情况下谈论未来的半导体市场可能是鲁莽的,但梳理一下需要注意的点和注意点将是有意义的。

与“不足”无关的存储

最近,中国西安市受到 COVID-19 感染蔓延的影响,于 2021 年 12 月 23 日启动了封锁(城市封锁),这导致三星电子(以下简称三星)的 NAND 闪存工厂据说,美光科技(以下简称美光)的DRAM厂(后制程)被迫减产。

西安是三星NAND闪存的主要工厂之一,因此拥有最大份额的公司的供应出现任何波动都可能影响供需平衡。不过,该公司目前没有具体的评论,对市场行情的影响仍然未知。

美光的西安工厂负责封装的后处理,但这里制造商也没有具体评论。不过,由于封装相对容易外包给OSAT(半导体后端工艺合同制造)公司,因此笔者认为对市场状况的影响可能有限。

再看内存市场走势,截至2021年11月,DRAM市场规模按业绩计算同比增长41.4%,一年内产品单价增长26%。但单价走势在2021年7-8月见顶后进入下行阶段,市场行情似乎已经进入下行周期。

另一方面,NAND闪存市场规模同比增长11.0%,产品单价一年仅增长2%,比DRAM略逊一筹。不仅单价趋势在过去一年中几乎保持不变,而且自 2019 年 4 月以来的 30 多个月中基本持平(所有数据均来自世界半导体统计 [WSTS])。

前文提到,2021年半导体缺货问题已经持续了一年,但主要出现在内存以外的市场,DRAM市场或者NAND闪存市场都没有缺货问题。作为证据,两款产品的单价走势都极为稳定,单价并没有出现不自然的波动,尤其是在NAND闪存市场。这里有趣的是美光在 2021 年 12 月 20 日公布的财务业绩。公司销售额和利润的增长备受关注,但在计算期末库存天数时,可以看到3个月从30天增加到35天。考虑到季节性因素,11 月底的库存水平应该低于 8 月底,但事实并非如此。我不是唯一一个这样想的人,

“我想知道我是否正在调整以防止供应过剩。” 似乎进入了下行周期的DRAM市场,以及单价没有异常波动的NAND闪存市场。

你可能会指出,你想太多了,但是内存市场对厂商和用户来说都是寡头垄断,尤其是厂商端的供应信息有一定的分量,所以需要仔细分析。至于内存市场,除非预计需求快速增长,否则预计暂时将继续低迷。

半导体出货量稳步增长但“不足”

另一个担忧是有关实际受半导体短缺影响的领域的信息。比如汽车领域。根据研究公司 IHS Markit 的数据,截至 2021 年 8 月,2021 年 7 月至 12 月期间的全球产量预计为 3930 万辆。然而,在 2021 年 10 月,它被下调至 3450 万台。该研究公司认为,“主要因素是半导体短缺的影响大于预期。”

就WSTS数据而言,所有被认为不足的半导体产品的出货量和出货量都在无一例外地增加。在 2021 年秋季公布中期财务业绩时,许多半导体制造商已上调年度计划。换言之,尽管半导体出货量稳步增长,但尚未到达用户手中,电子设备生产未按计划完成的事实凸显。

关于这一点,我在上一篇文章中提出了一个观点,所以我将省略细节,但“半导体已经出货,但电子设备无法生产”的不自然状态是在 2022 年的某个地方。你应该认为它应该结束。很明显,新冠后遗症造成了供应链问题,但出货的半导体在哪里停滞不前?生产(和运输)电子设备需要哪些许可?那些希望经济活动正常化的人应该考虑解决问题的措施。

“不够”但“未送达”

如果我们在半导体不是“不足”而是“不在用户手中”的前提下看待未来的市场行情,我们就不能指望当前的繁荣会持续很长时间。需求并没有快速增长,因此如果知道某处停滞的半导体的位置,出货量将不可避免地调整。正如我前文所说的,“2022年中期市场行情可能会发生变化”,这种变化很难避免。笔者认为,即使新冠疫情延长,半导体市场的增速也会逐渐放缓,因为有关各方通过努力使经济活动正常化来解决供应链问题,我预计会如此。

老实说,我希望你在没有硬着陆的情况下进行过渡。至少,我们不希望主要内存制造商和代工厂的资本投资过于乐观。

本文编选自半导体行业观察,作者:Satoshi Oyama,智通财经编辑:杨万林