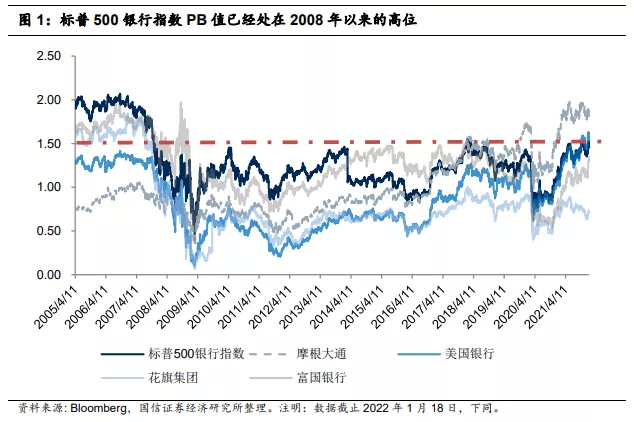

一、银行板块PB值达到次贷危机以来高点

2020年四季度以来美国银行股在资本市场表现亮眼,标普500银行指数PB值持续提升,2022年1月18日标普500银行指数PB值为1.45x(四季度财报披露后有所回落,2022年1月12日标普500银行指数PB值为1.53x)。2008年次贷危机以来,标普500银行指数PB值基本在1.0x-1.5x之间波动,目前已达到次贷危机以来的高点水平。摩根大通(JPM.US)、美国银行(BAC.US)、花旗集团(C.US)和富国银行(WFC.US)当前PB值分别为1.72x、1.53x、0.71x和1.31x,其中摩根大通和美国银行PB值已创2008年次贷危机以来的新高。

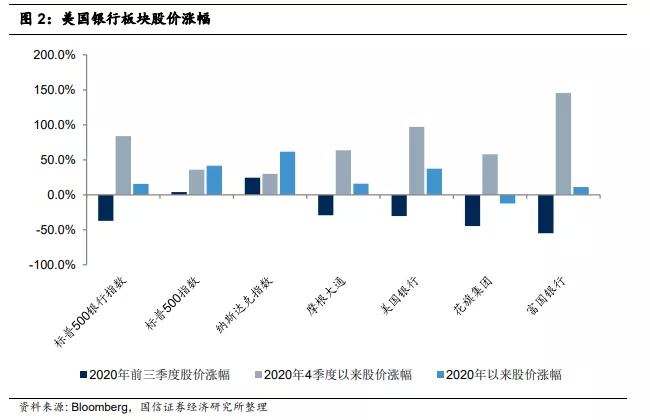

股价涨幅角度,2020年四季度以来(截止2022年1月18日)标普500银行指数涨幅为84.0%,同期标普500指数和纳斯达克指数涨幅分别为36.1%和29.9%,可见银行股大幅跑赢市场。摩根大通、美国银行、花旗集团和富国银行同期涨幅分别是63.5%、96.9%、58.0%和145.5%。

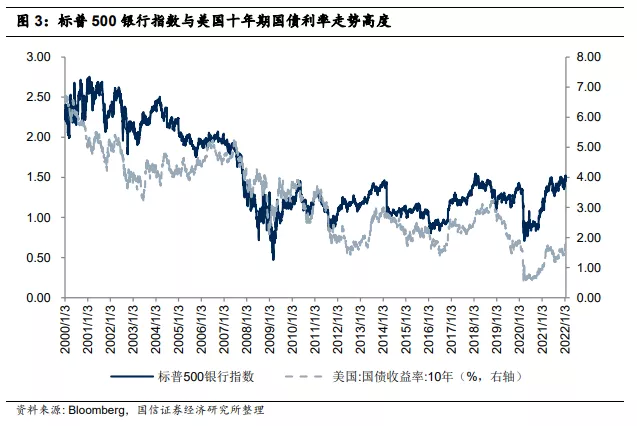

标普500银行指数与美国十年期国债利率走势高度相关,且美国银行业估值高点往往出现在加息后期,即美债利率高点,但此轮美联储还未正式加息,标普500银行指数PB值已基本达到次贷危机以来的高点。我们认为核心因素包括,(1)疫情冲击下美国大放水,流动性充裕提振整个资本市场估值;(2)银行板块之所以在2020年四季度才启动,主要是因为银行板块与宏观经济紧密联系,四季度美国经济进入稳步复苏阶段;(3)2020年四季度以来美国银行业业绩大幅反弹。2020年美国大型银行开始正式实施CECL准则,上半年出于审慎原则,美国大型银行大规模计提拨备为最坏情况做好准备。此后随着经济复苏,四季度美国大型银行持续释放拨备,由于拨备计提的因素,美国银行业业绩大幅反弹。美国银行拨备计提可参阅2020年8月7日报告《行业点评:中美银行业不同的计提损失方式》。(4)美国加息预期不断加强,且预期的加息次数也在不断提升。我们认为2022年随着美国正式进入加息周期,美国银行板块估值有望进一步提升。

流动性宽松提振资本市场估值

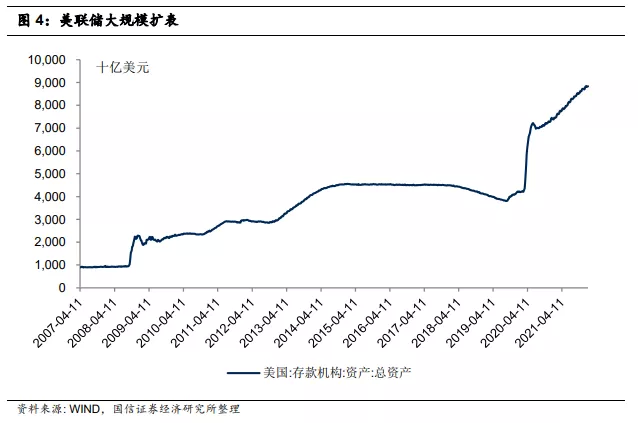

疫情冲击之下,美联储大幅扩表,联邦基金目标利率降到零利率,2022年1月12日美联储总资产达到8.8万亿美元,较2020年初增长了19.2%。流动性宽松提振资本市场估值,标普500指数和纳斯达克指数PE估值和PB估值较疫情前均大幅提升,我们认为此次标普500银行指数在美联储还未正式加息前PB值已经达到次贷危机以来的高点,流动性宽松是重要推动因素。

美国银行板块行情启动于经济复苏之时

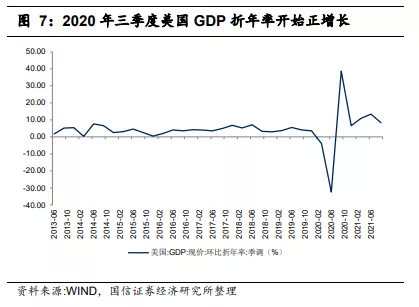

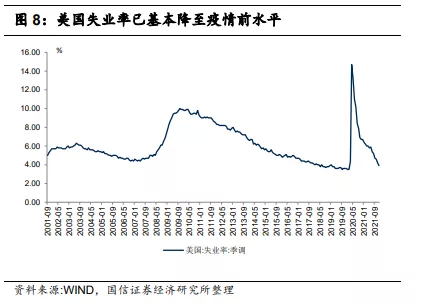

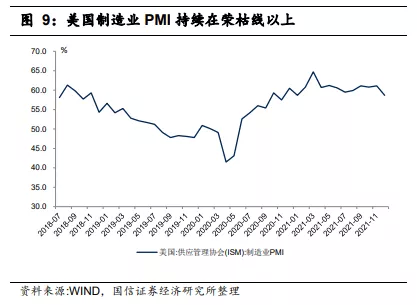

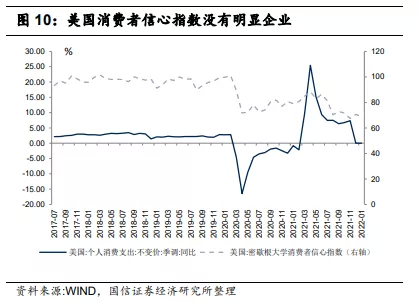

2020年四季度美国经济进入复苏阶段,银行板块行情才正式启动,再次印证宏观经济是投资银行板块的核心驱动因素。2020年一二季度美国GDP环比折年率分别是-3.9%和-32.4%,三季度环比折年率为38.7%,美国经济进入稳步复苏阶段。美国失业率、制造业PMI指标都明显改善,消费者信心指数虽然没有恢复到疫情前水平,但个人消费支出持续改善。

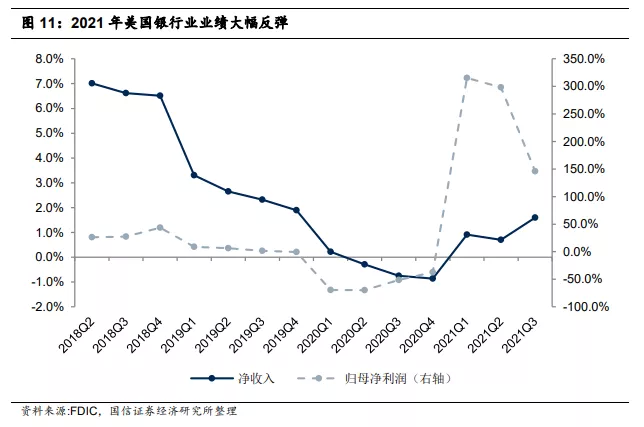

美国银行业业绩自2020年四季度开始大幅反弹

2020年美国银行业全年归母净利润同比下降35.3%,其中四季度单季同比增长8.3%,由负转正,四季度业绩开始大幅改善。2021年美国银行业营收增速由负转正,2021年前三季度营收同比增长1.6%,归母净利润同比高增145.9%,主要受益于拨备的大规模释放。2020年美国大型银行正式实施CECL准则,疫情冲击之下美国大型银行大规模计提拨备为最坏情况做好准备,随着美国经济的复苏,美国银行业开始释放拨备,美国拨备计提方式带来2021年美国银行业业绩大幅反弹,这也是标普500银行指数PB估值弹性较大的重要因素。

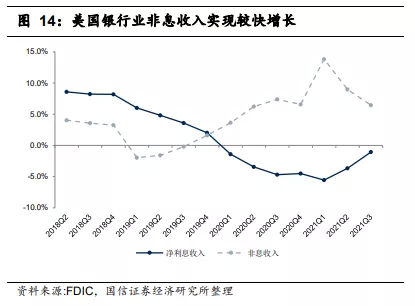

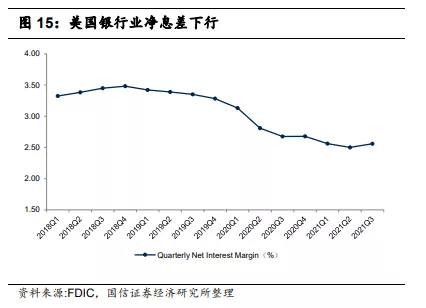

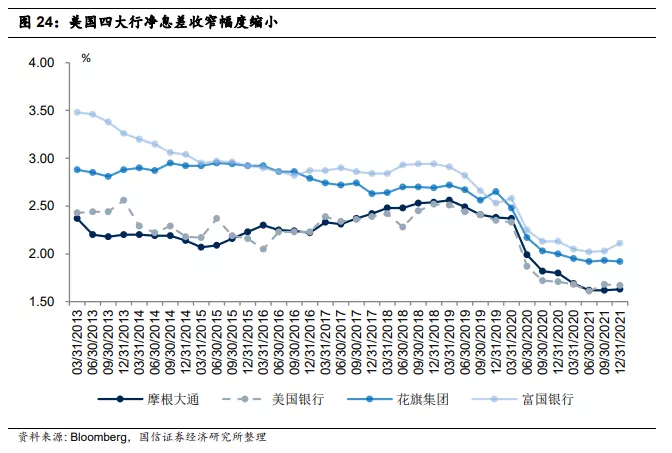

净息差自2021年三季度已现企稳反弹态势,非息收入实现较好增长。美联储连续降息到零利率带来美国银行业净息差大幅下行,2021年第二季度美国银行业净息差为2.50%,较2019年四季度收窄78bps。但第三季度已现企稳反弹态势,美国银行业三季度净息差环比提升6bps至2.56%。在净息差同比大幅收窄拖累下,美国银行业规模高增下净利息收入仍同比下降,不过随着净息差企稳反弹,净利息收入增速已经有所反弹。非息收入方面,流动性宽松下美国资本市场表现较好,美国银行业交易收入实现了较好增长。

二、美国四大行2021年四季度财报分析

四季度摩根大通和花旗集团净利润同比下降

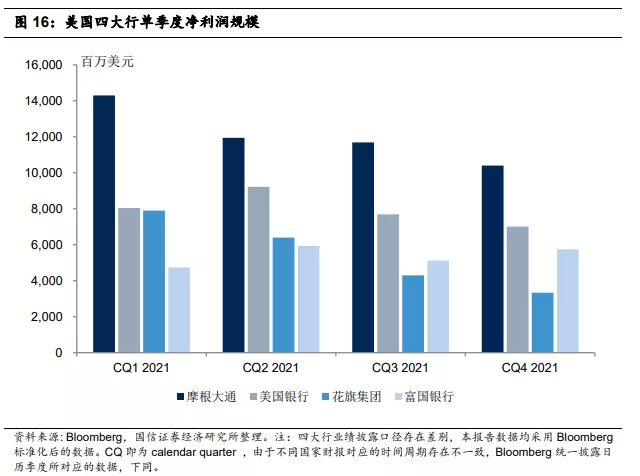

摩根大通、美国银行、花旗集团和富国银行2021年分别实现净利润483亿美元、320亿美元、219亿美元和215亿美元,同比分别增长65.9%、78.7%、89.0%和552.8%。其中,四季度单季分别实现净利润104亿美元、70亿美元、33亿美元和58亿美元,同比分别下降14.3%、增长28.2%、下降16.7%和增长92.2%。

薪酬大幅增长是拖累业绩的核心因素

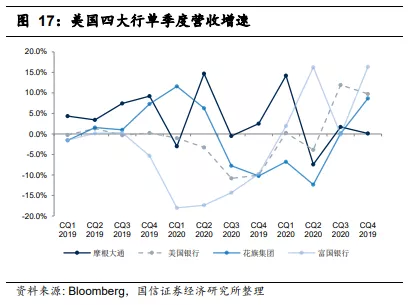

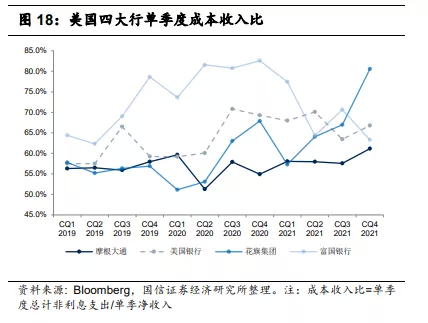

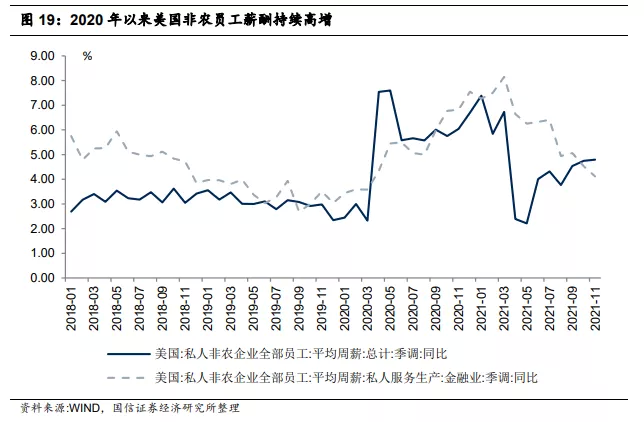

在通胀提升至高位、竞争加剧和劳动力市场紧张的情况下,银行被迫提高员工的工资,四季度薪酬大幅增长成为业绩的主要拖累因素。2021年四季度摩根大通和花旗集团营收分别增长0.1%和8.7%,但单季度归母净利润同比分别下降14.3%和16.7%,主要受薪酬大幅增长拖累。摩根大通和花旗集团四季度单季营业支出同比分别增长11.5%和29.0%,对应的单季度成本收入比分别为61.1%和63.3%,同比分别提升6.2个和12.7 个百分点。除了摩根大通和花旗集团营业支出大幅增长之外,美国银行营业支出同比增长了5.8%,仅有富国银行因为裁员等因素带来营业支出同比下降了10.8%。我们认为薪酬增长对美国银行业业绩的拖累仍将持续,直到美联储加息带来通胀回落后将缓解。

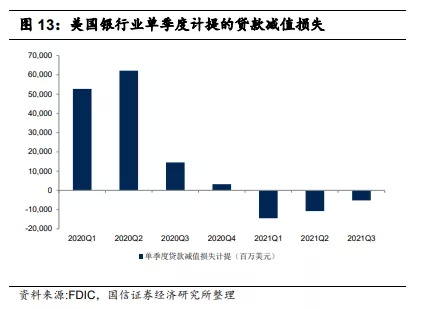

拨备释放已接近尾声

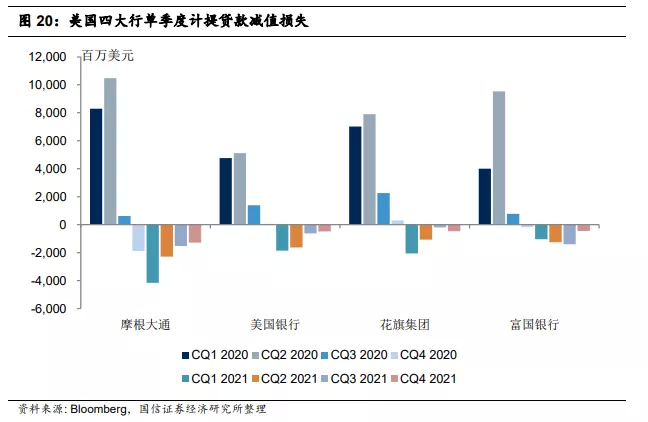

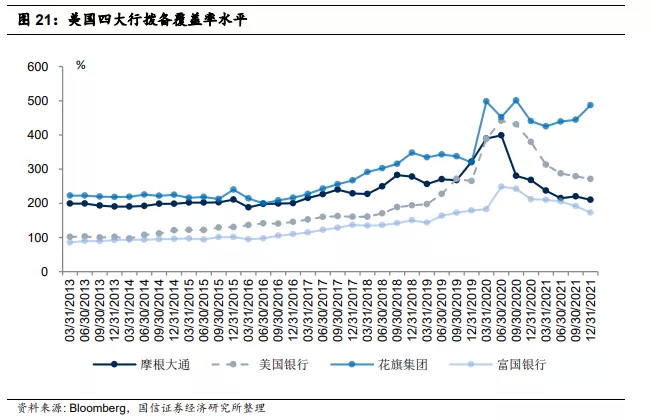

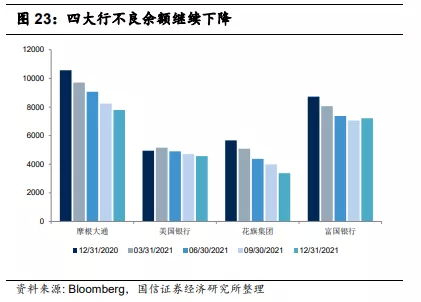

2020年上半年美国四大行大规模计提拨备为最坏情况做好准备,但随着经济稳步复苏,美国银行业面临的不良压力大幅下降,因此四大行自2020年四季度持续释放拨备,2021年一二季度是拨备释放的主要时期,三四季度延续拨备释放态势,但释放规模持续下降。2021年大规模释放拨备是净利润高增的主要贡献因子,2021年摩根大通、美国银行、花旗集团和富国银行分别释放拨备(已扣除实际坏账计提损失)93亿美元、46亿美元、38亿美元和42亿美元,其中四季度单季分别释放拨备12.9亿美元、4.9亿美元、4.7亿美元和4.5亿美元。期末摩根大通、美国银行、花旗集团和富国银行不良贷款拨备覆盖率分别是210%、271%、487%和173%,除了花旗集团拨备覆盖率仍在高位外,其他三大行拨备覆盖率基本接近疫情前水平,我们预计美国四大行拨备释放已基本结束。

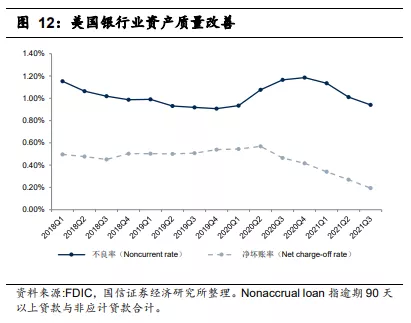

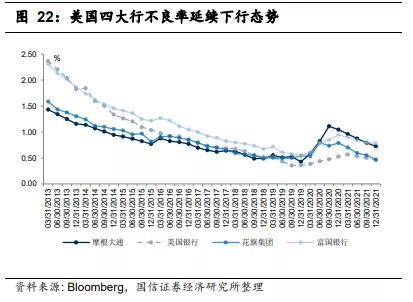

不良延续双降态势,四大行不良率已接近疫情前水平。2021年末摩根大通、美国银行、花旗集团和富国银行不良率(nonaccrual loan rate)分别是0.72%、0.46%、0.47 %和0.78 %,较9月末分别下降7bps、4bps、8bps和1bps,不良延续双降态势。

下半年净息差已企稳反弹

摩根大通、美国银行和富国银行四季度年化净息差分别是1.63%、1.67%和2.11%,较二季度低点分别提升1bps、6bps和9bps,花旗集团四季度单季净息差为1.92%,较二季度低点持平,美国四大行净息差下半年出现企稳反弹态势。2022年美国正式进入加息周期,美国银行业净息差将持续上行,成为支撑银行业绩的核心因素。

信用风险偏好有所提升,贷款比重有所提升

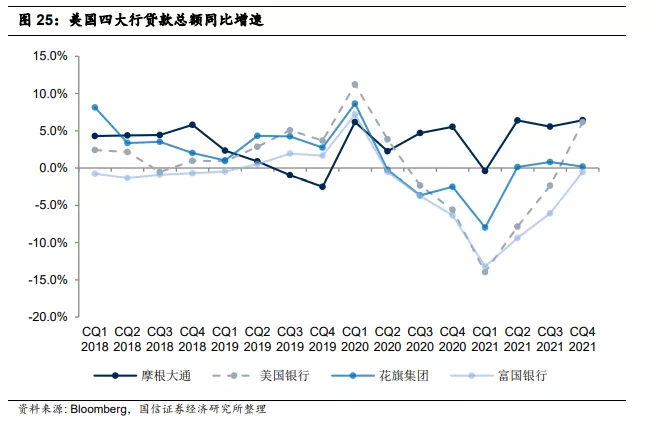

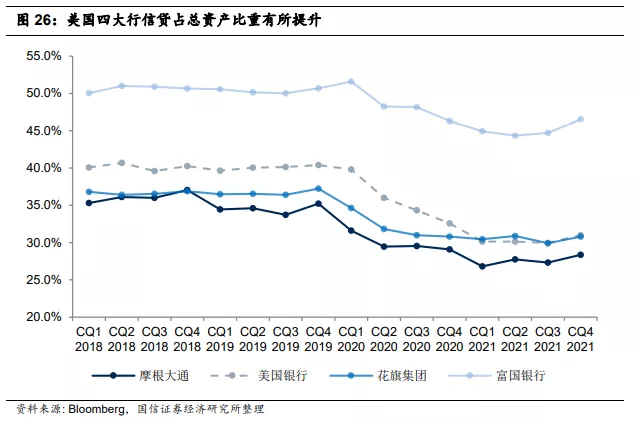

疫情爆发后,美国四大行风险偏好持续下降,大幅增加现金等价物、银行间资产以及国债等安全性资产配置,持续压缩信贷投放规模,2020年除了摩根大通贷款总额扩张了5.5%,美国银行、花旗集团和富国银行贷款总额分别压缩了5.6%、2.5%和6.3%。2021年伴随经济复苏,美国四大行信用风险偏好也有所提升,2021年摩根大通、美国银行和花旗集团贷款总额分别扩张了6.4%、6.2%和0.2%,富国银行全年贷款总额虽然小幅压缩了0.5%,但下半年扩张了4.7%。

三、投资建议

在宏观经济复苏、美联储加息预期强化以及美国银行业业绩高增等因素的推动下,标普500银行指数PB值当前已达到次贷危机以来的高点。2022年美联储进入正式加息周期,我们预计银行指数PB值有望进一步提升。相较于美国,目前我国银行板块估值仍处在低位,我们认为主要是市场对我国经济增长仍有所担忧。中央经济工作会议将稳增长放在了更突出的位置,稳增长政策也不断加码,2022年1月18日国新办举行2021年金融统计数据新闻发布会,对稳增长的定调更加积极,我们预计稳增长将贯穿全年,后续政策有望进一步加码,稳增长效果将逐步显现。我国银行业板块估值也将随着经济回暖而有所修复,我们维持行业“超配”评级。

四、风险提示

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、企业偿债能力下降对银行资产质量的影响等。

本文编选自“王剑的角度”微信公众号,作者:田维韦、王剑、陈俊良;智通财经编辑:黄晓冬。