智通提示:

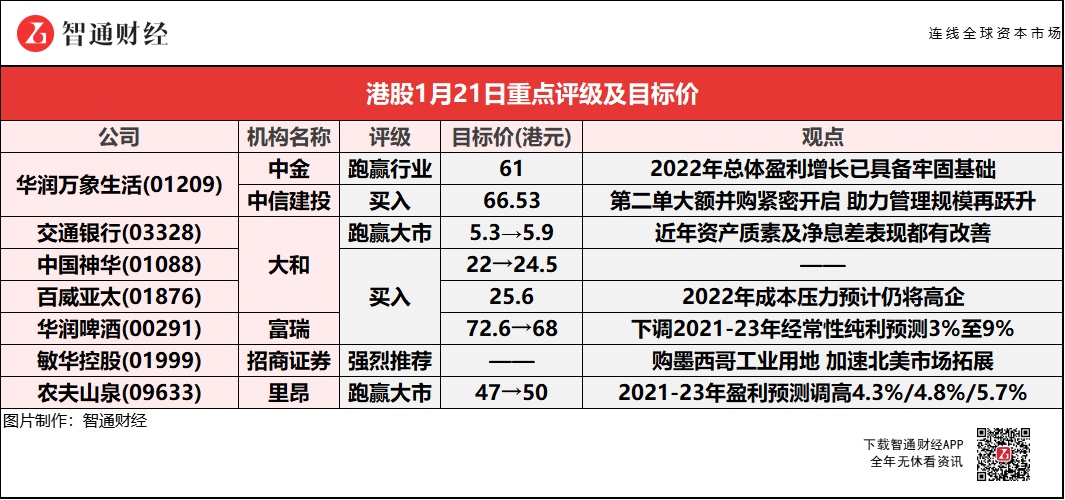

中金考虑到华润万象生活(01209)增长基础进一步夯实,认为其已明确步入配置区间,后续伴随宏观消费环境的潜在改善,上行空间有望进一步打开,目标价升至61港元。

大和认为,最近的煤炭价格上涨,以及长期煤炭合同价格的潜在升幅是中国神华(01088)未来股价的积极催化剂。

里昂预期,2022年农夫山泉(09633)原材料成本上升或导致更多加价,上调2021-23年收入预测4%/7.5%/7.8%,以反映饮料业务增长,基于毛利率及营销开支稳定,调高2021-23年盈利预测约4.3%/4.8%/5.7%。

中金认为,必需消费品板块估值或有提升机会,建议关注基本面有明显改善及具备长期成长逻辑的行业龙头,推荐蒙牛乳业(02319)、康师傅控股(00322)。

华润万象生活(01209)拟以至多22.6亿元并购中南服务 获机构一致唱好

中金:维持华润万象生活(01209)“跑赢行业”评级 目标价上调至61港元

中金称,维持华润万象生活(01209)“跑赢行业”评级,目标价上调3%至61港元,隐含52%股价上行空间。考虑到公司增长基础进一步夯实,认为其已明确步入配置区间,后续伴随宏观消费环境的潜在改善,上行空间有望进一步打开。维持2021年盈利,上调2022/23年核心净利润预测3%/3%至21.6/28.1亿元,主要反映对物管板块增长预期的上修。

报告提到,本次收购在标的规模、质量、定价、交易结构等方面较为均好。截至去年底目标公司在管面积5147万平米,在途面积约3941万平米,该行预计2022-2024每年新交付面积超过1000万平米;在管项目集中于江苏、山东、浙江等沿海地区,其中江苏省项目数量占比约44%,有一定密度。根据中南物业此前递交上市申请材料,截止2021年5月底,公司平均物管费约2.0元/平米/月,基础物管服务毛利率约17%(高于华润万象自身在管项目水平)。本次交易总对价预计不超过22.6亿元,对应2021年市盈率约12.8倍。

中信建投:维持华润万象生活(01209)“买入”评级 目标价66.53港元

中信建投预计,华润万象生活(01209)2021-23年EPS为0.76/1.09/1.46元。近期收并购动作频繁,本次拟收购交易为公司上市后第二单公告披露的大额并购,离首单并购公告过去仅两周时间。若成功收购,将增强公司在东部沿海省份的业务实力,提升规模和业绩的同时进一步扩大在全国的服务范围。

报告提到,公司近期收并购动作频繁,本次拟收购交易为公司上市后第二单公告披露的大额并购,离首单并购公告过去仅两周时间。拟收购标的主体为江苏中南物业服务的全部股权。公司拟出资不超过22.6亿元收购,而中南物业2021年未经审核净利润为1.76亿元,若以2021年净利润作为计算基础,收购PE将不超过12.9倍,处于合理水平;若以首期支付额计算,收购PE低于6.0倍。

大和:上调交通银行(03328)评级至“跑赢大市” 目标价升至5.9港元

大和称,由于今年的宏观政策指引更加清晰,审视了对交通银行(03328)的影响,认为近年的资产质素及净息差表现都有改善。同时微调对公司2021-22年的预测,以反映去年的拨备金额高于预期,及净息差和贷款增长前景更佳。

大和:重申中国神华(01088)“买入”评级 目标价升至24.5港元

大和将中国神华(01088)2021年每股盈利预测上调1.5%,2022年每股盈利预测降0.8%,及上调2023年每股盈利预测上调1.3%,以反映最新的营运数据。公司去年12月商品煤产量同比升10%,全年计同比升8%。该行认为最近的煤炭价格上涨,以及长期煤炭合同价格的潜在升幅是未来股价的积极催化剂,指公司截至去年9月底止长合同煤占比达83.5%。

大和:重申百威亚太(01876)“买入”评级 目标价25.6港元

大和预计,百威亚太(01876)在高端及次高端细分市场业将带来更高收入贡献,有助平衡营运杠杆,但预计2022年成本压力仍将高企。计及汇率影响,该行预测第四季收入仅同比跌2%,EBITDA将增长6%,另上调2021年度收入及每股盈利预测5%及6%,以反映销量改善及价格上涨。覆盖的啤酒公司中,预计只有百威亚太(01876)可在2021年第四季取得EBITDA正增长,主要由于中国及韩国市场销量基数较低,及受疫情影响风险较同行低。去年第四季百威在中国华南及华东的高端啤酒核心市场受防疫限制的影响较同行少,期内家庭消费水平上升将带动第四季收入同比进一步改善;韩国则预期销量会继续增长,同时家庭消费增加令产品平均价格可提升。

富瑞:重申华润啤酒(00291)“买入”评级 目标价降至68港元

富瑞下调华润啤酒(00291)2021-23年经常性纯利预测3%至9%,以反映销售增长较低及毛利率扩张预测。该行对华润啤酒今年作出展望,估计今年下半年销量会小幅上升,今年产品销售均价升幅或较去年加快,主要是这得益于集团于去年第四季加价,相信产品售价提升可抵销原材料成本上升,令集团毛利率扩大。

招商证券:维持敏华控股(01999)“强推”评级

招商证券称,敏华控股(01999)作为软体行业龙头,全球产能布局领先,内销线上线下相互赋能,门店扩张稳步推进,看好公司在软体行业成长红利和自身α属性双击背景下的业绩成长。该行预计,公司2022-24财年归母净利为24.15/30.40/36.3亿元,对应22-24财年PE为22X/18X/14X。

报告提到,购买墨西哥工业用地,有效降低海运费等物流费用,加速拓展北美市场。该项目的所需资金预计由本集团内部资金拨付,体现了公司良好的现金流,同时,该项目能很好应对全球海运费波动的风险,降低相关物流成本,开拓北美市场,以满足北美市场需要,提升本集团在北美市场的份额,22年上半年财年公司北美地区收入25.62亿港币,同比增长60.5%。

里昂:维持农夫山泉(09633)“跑赢大市”评级 目标价升至50港元

展望2022年,里昂预期农夫山泉(09633)原材料成本上升或导致更多加价,上调2021-23年收入预测4%/7.5%/7.8%,以反映饮料业务增长,基于毛利率及营销开支稳定,调高2021-23年盈利预测约4.3%/4.8%/5.7%。报告提到,预期公司去年下半年增长依然强劲,销售额预计同比增长14%,其中茶饮表现胜于其他主要细分市场产品,预测2021年毛利率及净利润率应保持稳定及强劲表现,达到58.6%及23.6%。该行预期,去年下半年收入将同比增长14%,全年则增长23%,符合管理层2021年增长超过20%的指引,预期农夫山泉健康饮品品牌定位可迎合消费者对健康饮料日益增长的需求。

中金:必需消费品板块估值或有提升机会 荐蒙牛乳业(02319)、康师傅控股(00322)

中金就港股必需消费板块重点公司进行2021年度业绩预览,板块去年下半年利润表现略承压,利润增速或不及收入,主要由于原材料价格呈逐季上涨趋势致去年下半年成本压力增大。今年板块收入增速有望稳步回升,成本压力随原材料价格波动仍具一定不确定性,今年上半年压力仍存。但考虑板块已出现较大幅度回调,市盈率当前处于过去三年较低位置,部分公司盈利下调风险基本反映,认为估值或有提升机会,建议关注基本面有明显改善及具备长期成长逻辑的行业龙头。荐:蒙牛乳业(02319)、康师傅控股(00322),建议关注周黑鸭(01458)、颐海国际(01579)潜在业绩复苏趋势。