智通财经APP获悉,东吴证券发布研究报告指出,2021年全年我国实物商品网上销售额为10.8万亿元,同比增加12.0%,两年平均增速为13.8%;推算线下社零总额为33.28万亿元,同比增13.0%,两年平均增速为1.0%。复盘2021年整体社零数据,可以发现消费增速整体放缓,线上是增长主力,线下仍有进一步恢复的空间。整体消费增速放缓的大环境下,品牌或持续分化。在此过程中,优质的品牌商具备持续增长的潜力。我们观察到部分优质的国产品牌在对互联网电商文化的理解、对消费者需求的洞察、对产品迭代升级方向的把握等方面,体现出显著优势,看好国牌崛起成为未来我国消费行业发展的大趋势。

事件:1月17日,国家统计局公布2021年12月及全年社零数据。2021年全年,我国社零总额为44.1万亿元,同比+12.5%;两年平均增速(2019-2021年CAGR,下同)为3.9%;扣除价格因素,2021年社零总额同比实际增长10.7%。2021年12月,我国社会消费品零售总额为4.13万亿元,同比增长1.7%。

核心观点:

12月实物商品线上零售额受大促节奏变化影响较大

1)分线上线下渠道来看,2021年12月,实物商品网上零售额同比+1.9%,增速环比下降5.5pct;线下销售额同比+1.7%,增速环比下降0.6pct。我们认为12月线上渠道同比增速较上月下滑较快,或与电商平台大促节奏变化有关。2021年各平台双12活动力度相比2020年明显下降,直接导致12月社零增速(尤其是线上增速)的放缓。

2)分消费类型来看,商品零售同比+2.3%,增速环比下降2.5pct,与大促节奏变化有关;餐饮收入同比-2.2%,增速环比上升0.5pct,一定程度上反映了疫情对线下消费造成的影响。

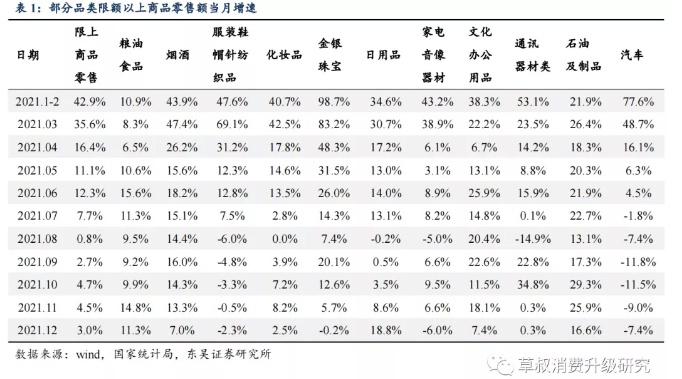

3)分品类看:由于年度大促节奏改变,12月大部分日常消费品的同比增速较上月均有所下滑。

4)必选消费:2021年12月,限额以上粮油食品类同比+11.3%,饮料类同比+12.6%,烟酒类同比+7.0%;中西药品类同比+9.4%;日用品类同比+18.8%。相比11月,日用品、药品的增速加快,粮油食品、饮料、烟酒、中西药增速下滑。

5)可选消费:2021年12月,金银珠宝类同比-0.2%;化妆品类同比+2.5%,服装鞋帽针纺织品类同比-2.3%;通讯器材类同比+0.3%。可选消费整体表现一般,这些品类受到大促节奏变化的影响程度更高。

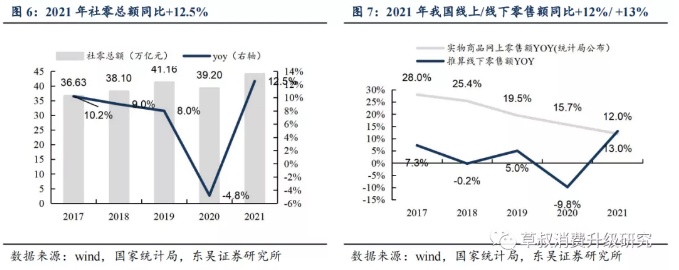

复盘2021年整体社零:消费增速整体放缓,线上是增长主力,线下仍有进一步恢复的空间。

2021年全年,我国实物商品网上销售额为10.8万亿元,同比+12.0%,两年平均增速为13.8%;推算线下社零总额为33.28万亿元,同比+13.0%,两年平均增速为1.0%。考虑到2019/ 2020年的RPI分别为1.4%/ 1.6%,可见2021年线下社零总额实际值仍略低于2019年,期待线下消费在防疫管控好转后得到进一步恢复。

投资建议:持续看好优质品牌标的投资价值。整体消费增速放缓的大环境下,品牌或持续分化。在此过程中,优质的品牌商具备持续增长的潜力。我们观察到部分优质的国产品牌在对互联网电商文化的理解、对消费者需求的洞察、对产品迭代升级方向的把握等方面,体现出显著优势,看好国牌崛起成为未来我国消费行业发展的大趋势。

风险提示:疫情反复,宏观经济不景气,行业竞争加剧

本文选编自微信公众号“草叔消费升级研究”,作者:吴劲草、张家璇、谭志千、阳靖;智通财经编辑:谢雨霞。