智通提示:

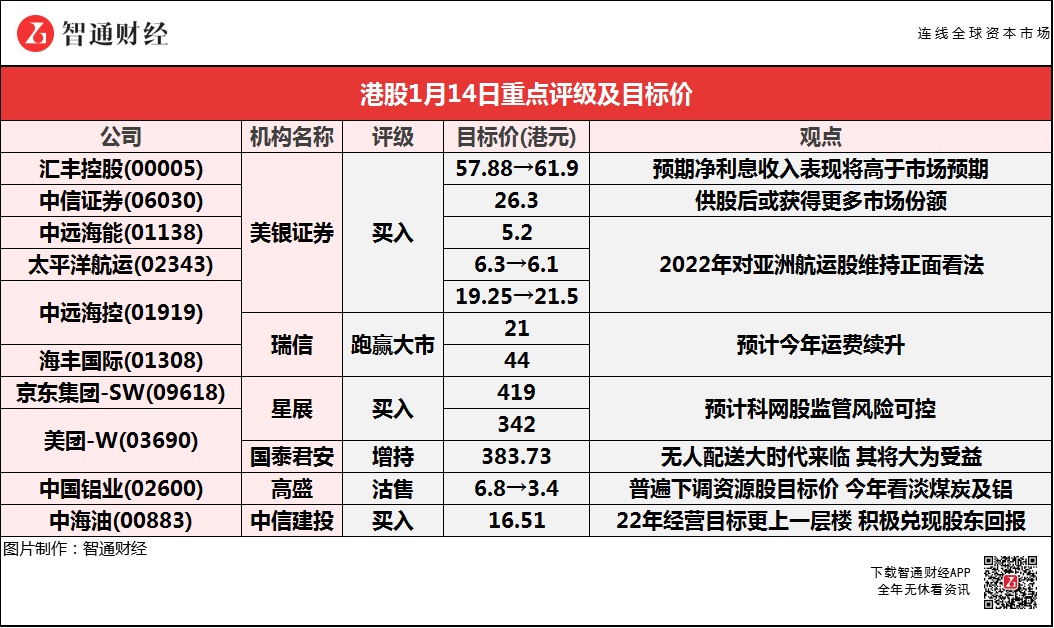

美银证券预期汇丰控股(00005)净利息收入表现将高于市场预期。

国泰君安称,无人配送大时代来临,美团-W(03690)将大为受益。

美银证券预计中信证券(06030)供股后增长将跑赢其他同业,或获得更多市场份额。

星展称,内地互联网业首选京东集团-SW(09618)及美团-W(03690) ,均予“买入”评级。

美银证券称,2022年维持对亚洲航运股的正面看法,没有迹象显示集装箱航运的最佳时期已经结束,预期中远海控(01919)运费和盈利于今年将有更大的同比上涨空间。

美银证券:重申汇丰控股(00005)“买入”评级 目标价调高7%至61.9港元

美银证券重申汇丰控股(00005)“买入”评级,目标价由57.88港元调高7%至61.9港元,为本月内第二次上调目标价。考虑到利率预期上升以及交通银行(03328)对2022年展望充满信心,上调汇丰控股2023-24年每股盈利预测0.01至0.02美元,并继续预期汇控净利息收入表现将高于市场预期。

报告中称,汇控预计每年进行30亿美元的回购,是带动目标价上升的一个关键因素;又指花旗早前宣布剥离墨西哥零售和商业银行业务,或是资金配置机会,关注汇丰如何应对。此外,汇控于2021年第三季持有1340亿美元的普通股一级资产,比率为15.9%,增长来自存款利差、抵押及贸易融资所带动,预计将消耗有限的风险加权资产,令该行资金维持充裕。

美银证券:予中信证券(06030)“买入”评级 目标价26.3港元

美银证券予中信证券(06030)“买入”评级,目标价26.3港元,上调去年每股盈利17%,并小幅上调2022-23财年每股盈利。该行强调其股价近期可能承压,但仍看好集团在提升机构需求和资本市场改革下的实力,并预计供股后增长将跑赢其他同业。

报告中称,中信证券公布280亿元(人民币,下同)的A+H供股融资。若新募集资金的股本回报率(ROE)只达5%,其在2022财年的每股盈利将被摊薄10%,但预期供股后其将较其他同业获得更多市场份额。中信证券公布,按每持10股A股供1.5股A股、每持10股H股供1.5股H股方式,集资不超过280亿元,每股A股供股价14.43元,较周四(13日)收盘折价45%;每股H股供股价17.67港元,较H股周四收市价20.8港元折让15%,将分别发行不超过15.97亿股A股和3.42亿股H股供股股份。

该行预期,中信证券供股后短期内杠杆率将会下降,但到2022年下半年至2023年,其金融资产增长和杠杆率将提速。而资产负债表上的表现在机构需求不断增强的情况下将区分券商的实力,因此预计其市占率会有所提升。该行提到,中信证券此前发布2021财年的初步业绩,营业收入同比增长41%,净利润同比增54%,ROE达到12%。由此推算去年第四季净利润同比飙升1.38倍,认为是受IPO承销、交易收入和减值下降所支持。

美银证券:2022年对亚洲航运股维持正面看法 上调中远海控(01919)目标价至21.5港元

美银证券称,2022年维持对亚洲航运股的正面看法,没有迹象显示集装箱航运的最佳时期已经结束,预期其运费和盈利于今年将有更大的同比上涨空间。该行维持对中远海控(01919)“买入”评级,目标价由19.25港元上调至21.5港元。

干散货船方面,美银证券认为,该行业正处于上行周期,维持对太平洋航运(02343)“买入”评级,目标价由6.3港元下调至6.1港元,认为投资者应在2月运费触底和派息或有惊喜前部署。美银证券指,虽然运油船在2021年表现令人失望,但认为油船市场将在2022年开始复苏,该因素目前未被反映,认为中远海能(01138)的价格处于低位,维持其“买入”评级,目标价5.2港元。

瑞信:首予海丰国际(01308)及中远海控(01919)“跑赢大市”评级 预计今年运费续升

瑞信首予海丰国际(01308)及中远海控(01919)“跑赢大市”评级,海丰国际目标价44港元并为行业首选,中远海控目标价则为21港元。报告中称,由于新冠变种病毒的流行持续对脆弱的供应链带来压力,集装箱的运输能力预期仍会因供应瓶颈(物流和劳动力)和疫情限制而受压。该行预期,今年集装箱运价将继续上升,主要由于新增供应有限,估计今年船队增长将保持缓慢,同比预计仅增长4%。另外,由于现货价较去年合约飙升约3倍,合约势将进一步提高。而在解决封锁后的复苏、美国库存水平低,及区域全面经济伙伴协定(RCEP)出口增加的支持下,预期航运需求也会强劲。

国泰君安:维持美团-W(03690)“增持”评级 目标价383.73港元

国泰君安维持美团-W(03690)“增持”评级,目标价383.73港元。随着无人配送体系的不断完善,预计未来1-2年将迎来大规模应用,其将大为受益,与现有运力相结合,单均配送成本有望超市场预期大幅下降;同时,预计2021-23年收入分别为1786/2484/3451亿元。

国泰君安称,无人配送解决最后一公里配送痛点。1) 配送行业劳动力紧缺带来成本增长。2) 特殊情况下(天气、疫情等)运力紧张。3) 末端配送人员交通事故频发。4) 理想状态下,无人配送车的单均配送成本为3.1元/单,加权配送成本为4.1元/单。假设到2025年无人配送+配送员的模式占美团外卖总体单量的30%-50%,单均配送成本可以从7元下降至5.5-6.1元。

星展:科网股首选京东集团-SW(09618)及美团-W(03690) 评级均予“买入”

星展称,内地互联网业首选京东集团-SW(09618)及美团-W(03690) ,均予“买入”评级,目标价分别为419港元及342港元。在恢复审批新网游许可之前,预计内地网游行业最少在今年首季面临较高的不确定性。报告中称,研究政府年度中央经济工作会议报告后,认为重点应已从监管转向稳定经济增长,相信“政策意外”发生机会不大,相信行业的监管风险属可控,相信监管将更频繁地与网企进行沟通及管理。

该行表示,宏观经济预计影响去年第三季电商及线上广告业务,但估计2022年可逐步复苏,呈前轻后重。该行估计内地电子商务增长,将由低线城市渗透率和新业务所支撑,估计网企旗下社区团购投资亏损可望收窄。此外,该行预计,内地外卖配送和电子商务市场的监管风险已大致反映在股价之上,内地今年外卖配送需求持续稳固,电商增长会较线上广告更具韧性。

高盛:下调中国铝业(02600)目标价至3.4港元 评级降至“沽售”

高盛将中国铝业(02600)评级由“买入”下调至“沽售”,目标价由6.8港元下调50%至3.4港元。报告中称,由于供应的增加变化有限,需求疲弱趋势预计将导致今年基本材料行业的供需平衡恶化。该行预计今年内地水泥、钢铁和铝的需求将下跌2%至6%,但煤炭、铜和锂化学品需求估计将有增长。而今年最喜好的大宗商品为钢铁、锂和铜,看淡煤炭及铝。

该行表示,将覆盖研究的中资资源股今明两年盈利预测及目标价平均调低10%,下调今年水泥、扁钢、动力煤和上海期货交易所的铝的基准价格/单位盈利预测,对锂的预测则上调,至于上海期货交易所的铜和螺纹钢预测基本保持不变。

中信建投:维持中海油(00883)“买入”评级 目标价16.51港元

中信建投维持中海油(00883)“买入”评级,目标价16.51港元,预计2021-23年盈利为668亿元/710亿元/750亿元,EPS为1.50元/1.59元/1.68元,对应当前PE为5X/4.7X/4.44X。中海油持续加码油气开发,承诺派息确保股东回报。

1月11日,公司发布2022年度经营策略及发展计划概要:2022-24年,公司全年股息支付率预计将不低于40%,且全年股息绝对值预计不低于0.70港元/股(含税)。2022年,公司计划钻探海上勘探井227口,陆上非常规勘探井132口,采集三维地震数据约1.7万平方公里。2022年,公司预计将有十三个新项目投产,主要包括国内的渤中29-6油田开发、垦利6-1油田5-1、5-2、6-1区块开发、恩平15-1/10-2/15-2/20-4油田群联合开发和神府南气田开发以及海外的圭亚那Liza二期和印度尼西亚3M(MDA/MBH/MAC)项目等。