每个人都知道不断上升的利率重创了科技股。对该行业而言,一个不太为人所知的问题是市场不断变化的利润前景。简单地说,在收入方面,该行业的特殊性正在减弱。智通财经APP了解到,Bloomberg Intelligence首席股票策略师Gina Martin Adams表示,预计到今年年底,大型科技公司的收入增幅将低于大盘增长,从而损害它们对投资者的吸引力。

数据显示,在本周开始的第四季度财报季中,科技股的增长预计将低于标普500指数的整体增速:前者为15%,后者为20%。

Martin Adams 表示:“市场对科技股以外的行业信心逐步增强,而科技股将成为市场焦点的信心愈发减弱,加之利率将逐步走高,从科技股的超买数据来看,亦预示着该行业将持续迎来回调。”

自年初以来,收益率上升和美联储将很快加息的预期已导致纳斯达克100指数下跌5%。周四,该指数下跌2.6%,标普500指数下跌1.4%。道琼斯工业股票平均价格指数的表现跑赢了以科技股为中心的指数2个百分点以上。

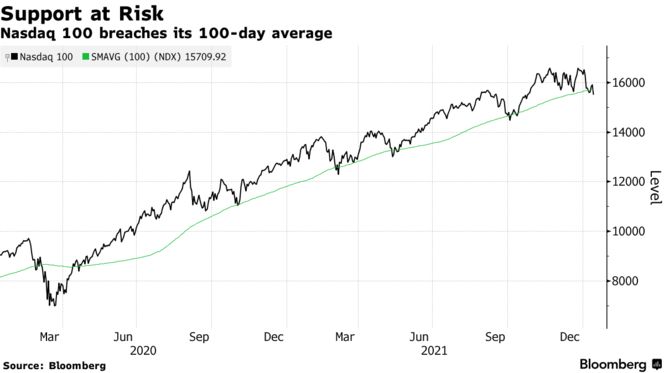

在纳斯达克100指数跌破其100日移动均线后,科技股的抛售加速。移动均线目前在15710点左右,自2020年3月牛市开始以来,它多次提供支撑。

在Richard Bernstein Advisors LLC创始人Richard Bernstein看来,问题不在于科技公司的收益将会很糟糕,而只是不像之前那么令人惊艳。在疫情最严重的时候,软件和互联网股几乎成为市场唯一的香饽饽。随着经济和通胀的飙升,更多行业的利润正在扩大。

Bernstein在接受采访时表示:“货币收紧环境下成长型公司增长难度加大,这意味着只有一小部分公司能够成长,因此我必须为增长的稀有性支付更高的估值。我们认为,你无需专注于一小部分成长型股票来寻找未来几年的增长点。”

Kestra investment Management首席投资长Kara Murphy则表示,随着美联储加息临近,投资者正在寻找质量更高、收益率更高的股票。

Murphy称:“与其他领域相比,科技股中估值较高、不盈利的股票数量更多。因此,随着市场寻找更高质量的产品,他们将退出科技领域,这是有道理的。”