智通财经APP了解到,在经过五年的等待后,科技股对市场的主导终于表现出松动的端倪,价值投资者们对2022年初的市场表现寄予厚望。

软件和互联网股票周二遭到抛售,推动罗素1000成长指数下跌1.1%。与此同时,能源和金融股飙升,在以利润或账面价值计算的较低倍数交易中领涨。

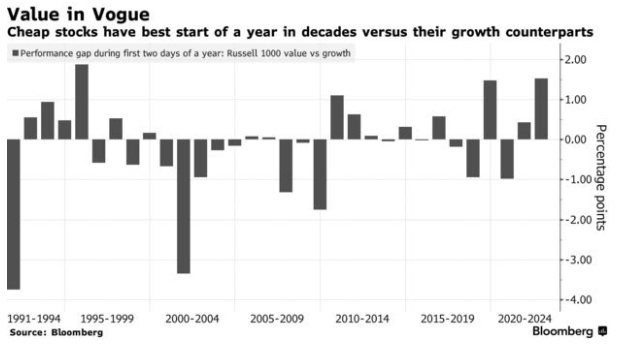

分歧如此之大,以至于在过去两个交易日中,成长股的表现落后于价值股1.5个百分点。这也是自1995年以来成长股表现最糟糕的一年。

这种轮动伴随着美国国债收益率飙升,因为市场预测美联储今年将以加息抑制通胀。虽然借贷成本上升的前景促使交易员重新考虑他们对成长型股票的影响——尤其是那些估值令人心动的股票——但加息可能预示着经济正在加速发展。这可能对周期性公司有利,因为其中许多公司都被回避了。

“你可能会争辩说,这种轮动在一定程度上是实际和名义收益率较高的结果,”Oppenheimer & Co的机构股票衍生品主管Alon Rosin表示。“随着大型科技股保持上涨趋势直到年底,这种轮动早就应该进行了。现在,随着美联储对流动资金的注入逐渐收紧,我们对所有科技股都有多重担忧。”

科技股周二首当其冲,纳斯达克100指数下跌1.4%,为两周多以来的最大跌幅。大型软件制造商整体下跌超过4%,达到自去年6月以来的最高水平。

ARK Innovation 交易基金(ARKK)是超速成长股的典型代表,该基金下跌4.4%,而一系列无利可图的科技股暴跌4.1%。