智通提示:

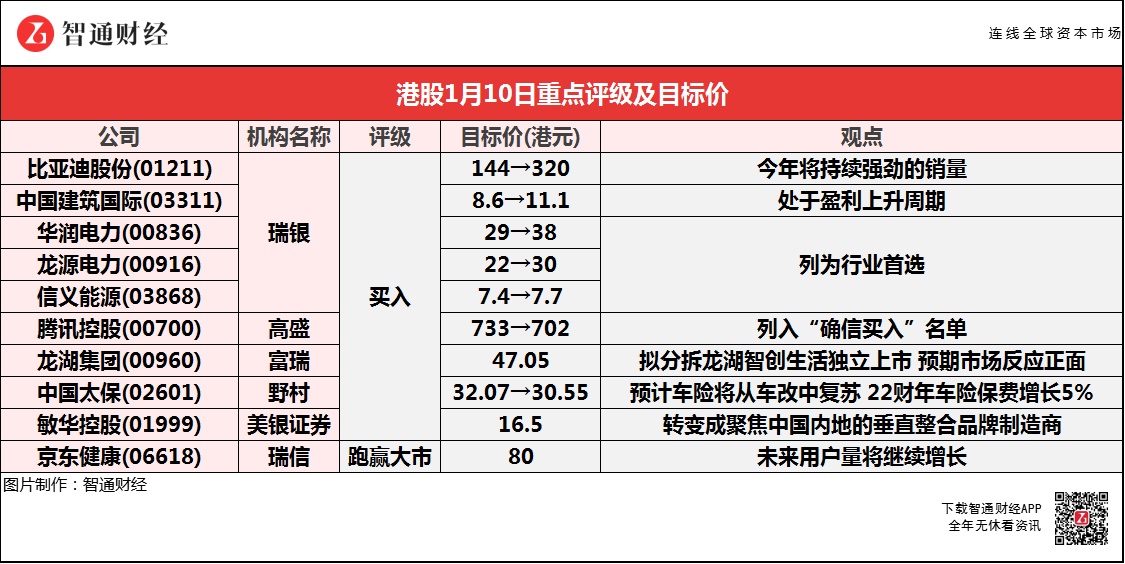

瑞银预计比亚迪股份(01211)强劲的销量将在今年持续下去,目标价看高至320港元。

瑞银重申对中资可再生能源营运商的正面看法,行业首选为华润电力(00836)、龙源电力(00916)及信义能源(03868)。

富瑞重申龙湖集团(00960)为其中一个长期首选,龙湖建议分拆龙湖智创生活于联交所主板独立上市,预期市场对这个消息反应正面。

瑞信相信京东健康(06618)未来用户量将继续增长,其90%以上用户来自母公司京东集团-SW(09618) ,目前仅渗透到京东集团总用户约20%。

大摩对明年中国制造业资本支出保持乐观预测,看好中国中车(01766)、时代电气(03898)、中国中铁(00390)等。

瑞银:上调比亚迪股份(01211)评级至“买入” 目标价调高122%至320港元

瑞银称,比亚迪股份(01211)在第四季以每月9万辆电动车销量,打消了该行对其竞争加剧和市场份额下降的担忧,预计强劲的销量将在今年持续下去。比亚迪在大众市场电动车领域长期建立的品牌效应可以帮助捍卫其大约20%的市场份额,而其e平台3.0和海洋系列可以成为今年的进一步增长动力。随着持续的产能扩张和外部认证,其刀片电池也可能达到大规模对外销售转折点。

瑞银表示,虽然比亚迪是中国第二大电动车电池制造商,但仍未实现大规模的对外销售。然而该行预计其刀片电池可能将会很快改变这一状况,预计其今年将有20%的外部销售,之后将会再增加。

瑞银:维持中国建筑国际(03311)“买入”评级 目标价调高29%至11.1港元

瑞银维持中国建筑国际(03311)处于盈利上升周期的观点,主要受惠其在技术领先和中国内地和中国香港市场政策,因此预测2021-25年的收入年复合增长率为16%,净收入利润年复合增长率15%,预计盈利质量的改善将有助于公司去杠杆化。该行表示,中国建筑积极的催化剂是宣布“组装合成”建筑法的住房合同,尤其是在大湾区。另外,中国香港住房和基础设施建设加速,中国香港政府2021年施政报告预示着未来十年的公共住房和基础设施投资可能加速。

报告提到,虽然保持计划在2031/32年之前建造30万套公屋单位,政府建议三分之一可能在未来五年内完成,还计划增加年度基本工程开支至1000亿元,该行认为这将使基础设施承包商受益。此外,政府强调可能会更广泛地使用“组装合成”建筑法以缩短施工时间和加快公共住房建设,该行相信中国建筑拥有基于其在公共建筑建设方面技术及优势,并推动的盈利上行。

瑞银:重申对可再生能源营运商正面看法 行业首选华润电力(00836)、龙源电力(00916)等

瑞银重申对中资可再生能源营运商的正面看法,行业首选为华润电力(00836)、龙源电力(00916)及信义能源(03868),评级均为“买入”,润电目标价由29港元升至38港元,龙源目标价由22港元升至30港元,信义能源目标价由7.4港元升至7.7港元。上调目标价主要反映多个正面催化剂,包括火电电价上调;中国发展碳交易市场;绿色电价;及龙源获资产注入。

高盛:维持腾讯控股(00700)“买入”评级 目标价降至702港元

高盛将腾讯控股(00700)列入“确信买入”名单,下调2022/23年收入预测2%/2%,主因同期广告收入预测各下调11%/10%,同期经调整纯利预测下调7%/4%。腾讯已于过去14个月剥离约500亿美元投资,但同时加快新投资,2021年内,共有265个新投资项目,游戏及企业服务公司占45%,有助贡献2022-24年新游戏渠道组合,及推升中、长期收入及盈利,同时减低现存资产控股公司折让。但宏观忧虑因素持续,预期2021年第4季中国互联网收入增长14.8%,低于疫情初期水平;同期板块市场开支也放缓至13%,由于监管措施负面影响。

该行预计,去年第4季腾讯广告收入同比跌8%;下调公司去年第4季收入预测3%至1487亿元人民币,同比升11%,主要下调广告及金融科技板块收入预测。基于较低的毛利率及经营杠杆,下调第4季经调整经营利润预测7%至325亿元人民币,每股盈测下调至2.22元人民币。

富瑞:予龙湖集团(00960)“买入”评级 目标价47.05港元

富瑞称,龙湖集团(00960)建议分拆龙湖智创生活于联交所主板独立上市,该公司的营运及财务数据均大致符合预期,预期市场对这个消息反应正面,重申集团为其中一个长期首选,预计其公允价值为700亿元,预计分拆将于第二季中段完成,及股份分配相当于3%的收益率。

野村:维持中国太保(02601)“买入”评级 目标价降至30.55港元

野村保持中国太保(02601)2021-23年盈利预测不变,但财产险保费增长预测更高,抵销寿险新业务价值(NBV)预测下调,将今年及明年寿险新业务价值预测下调1.5%-11%,以反映业务增长挑战差于预期,代理人的数量持续下滑;寿险业务改革的潜在短期中断。该行预计,太保的寿险首年标准保费(APE)将在2022财年下降10%,而NBV/APE利润率可能会提高1个百分点。上调2022财年财险保费增长预测1.5个百分点至10%,因为预计车险将从车改中复苏,22财年车险保费增长5%。但是2021财年综合比率预测保持在99.5%,2022财年保持在100%。

报告提到,公司管理层认为对股东股息政策没有任何影响,因为其资本状况仍将充足且远高于监管要求。尽管长期股权投资的风险权重越高,管理层预计影响将是可控的,对其投资策略的影响有限。

美银证券:首予敏华控股(01999)“买入”评级 目标价16.5港元

美银证券首予敏华控股(01999)“买入”评级,目标价16.5港元,以2023财年预测市盈率20倍计。敏华于过去十年已由聚焦海外的代工生产商,转变成聚焦中国内地的垂直整合品牌制造商,预计其于2021-24财年间每股盈利年均复合年增长率将达25%,主要是受中国内地功能性梳化的渗透率上升、快速开设门店,以及毛利率潜在正常化所推动。

瑞信:予京东健康(06618)“跑赢大市”评级 目标价80港元

瑞信称,京东健康(06618)重申对2021年营收增长45%至50%,以及调整后净利润率提升2%至3%的指引不变,考虑到其90%以上用户来自母公司京东集团-SW(09618) ,目前仅渗透到京东集团总用户约20%,相信未来用户量将继续增长。与京东健康管理层沟通后,公司预期中国内地线上处方药销售政策将于今年首季出台,对集团未来经营影响有限,对收入增幅影响最多只有单位数。同时管理层预计,中国内地线上医疗咨询政策最终确定过程可能需要1至2年才能完成,当中多方持份者需要进行协调,因此认为官方文件可能不会在今年内发布。

瑞信表示,公司管理层不认为腾讯控股(00700)减持京东会影响公司的业务,中短期内虽然利润率较低的处方药销售将继续增长,但相信医疗服务、数字营销及广告服务等其他利润率较高的业务,也可以在利润率水平上有所弥补,又相信京东健康市场份额可提升。

大摩:今年目标寻求结构性增长机遇 看好中国中车(01766)、时代电气(03898)等

大摩表示,今年目标寻找结构性增长机遇,顺序看好中国中车(01766)、时代电气(03898)、中国中铁(00390)、中国铁建(01186)、中国通号(03969)和海天国际(01882)。该行对明年中国制造业资本支出保持乐观预测,固定资产投资(FAI)在2020-21年平均增长约5%后,同比预将增长7%。

报告中称,内地推出逆周期宽松,预期基建支出上升,将部分抵销疲软的房地产投资,预期今年下半年起建筑活动开始逐步恢复。该行预测,铁路招标和交付已准备好明年从底部明显反弹,未来铁路需求将大幅反弹,帮助铁路股盈利复苏。