文章节选自雪球用户“高出看海”,文章观点不代表智通财经观点。

一. 简单地分析下敏华的财报

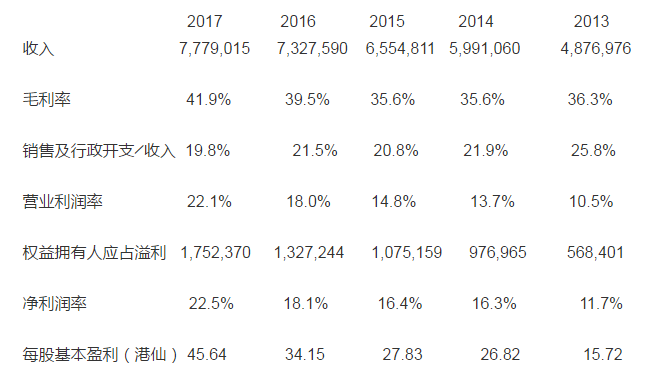

1.5年营业收入复合增长率为10%,最近一年增长率为6%,有明显放缓趋势。

2.毛利率整体稳定,整体毛利率很高,我不多做评论。

3.销售费用和管理费用逐年平稳下降。

4.营业利润率和净利率四年翻倍,好的确实有点不真实,但并不能说明敏华财务作假,但从另一个角度讲,今后净利率继续提高几无空间,22.5%的净利率实在太出色了。

5.净利润和每股收益4年3倍,好的不能再好。

6.前几年业绩提升来源于营业收入的增长和净利率的猛增,目前来看,净利率继续猛增不可持续,而营业收入的增长又明显放缓,敏华未来的成长着实令人担忧。

二.关于浑水指控敏华财务作假,我是大体上同意岁寒(雪球用户,岁寒知松柏)观点的。

1.关于负债,我认为敏华实在没有隐瞒的必要,即使隐瞒了,也无关紧要。

2.关于税收优惠,作为高新企业而享受15%税率的税收优惠,需要层层审批,在批件没下来之前,敏华财务处理有时间差是很正常的。

3.我猜测澳门公司是离岸公司,纯粹是为了避税,浑水就是为了揭人伤疤。

4.关于到实体店考察,纯粹就是一个扯淡的事,我说销售不错,你说根本没人买,一点价值都没有。

三.我为何看淡敏华

1.敏华最好的日子很可能已经成为过去式,由双轮驱动变成了单腿跳,并且可能是个瘸腿,当成长不再,估值肯定会下杀。

2.如果以低成长的角度来给敏华估值,敏华昨天收盘市值263.39亿,对应市盈率15倍,市销率3.39倍,市净率近5倍,你觉得便宜吗?

3.这些年敏华上涨的幅度太高,上涨的时间太长,已经完全透支了股价,一旦有获利盘涌出,后果不堪设想。

4.对于浑水之流,我是深恶痛绝的,有一篇长文扒一扒做空机构的真面目,包括多次为了中国宏桥驳斥爱默生,足可以证明。

5.如果敏华真跌了,并不是因为浑水的沽空,而是敏华到了该跌的时候。(编辑:何鹏程)