本文选自“雪球”,作者:极少极少数人。

昨天知名的做空机构浑水发布了一篇关于敏华控股的做空报告(笔者目前未看到报告的全文,希望有好心人提供全文下载链接),敏华控股的股价随即大幅下跌,最高14.93%,后有少幅回升,全日跌幅为10%。

资料来源:雪球

先摆出我的观点,我认为复牌的时候可以抄底敏华控股,采用分步建仓的方式将能赚到高收益。如果我错了,不用劳烦各位看官拍板砖,市场会直接啪啪打我脸的。下面就来讲一下我的逻辑。

从网上一些零碎信息得知,浑水的做空报告主要质疑的地方有如下几点:

1、敏华控股有未揭露的债务,因此其实际利润与现金流比报表少;

2、敏华控股在税务报告不连续性极强,而这是欺诈的风向标;

3、敏华控股在澳门有子公司,而该子公司的账面体现了敏华控股超过一半的合并净利润;

4、怀疑敏华控股虚报在中国的销售增长业绩;

5、质疑敏华控股出口的销售数据。

先不讲上述的疑点是否站得住脚,在股票市场,要是没有过硬的实力,从来都是疑罪从有的,一点风吹草动就可能造成踩踏出逃,特别是这次的对手浑水也不是一般的做空机构,导致敏华控股这几天的下跌只能用惨烈来形容。但本着人弃我取的精神,直觉告诉我这也许是个抄底的大机会。

一、空头已有撤退迹象

首先要说,敏华控股并没有窝轮和牛熊证,使得想做空该票只能够通过融券沽空。而港股沽空规定又特别严格,首先你手中必须有票,其次你需提供票值105%的抵押物,然后还有支付融券利息,使得做空成本非常的高,很难赚钱。翻看敏华控股的沽空记录,其沽空成交价并不低,很有可能是持仓者为了对冲被动所为,其沽空占成交比例在5月26日开始突然大增,最高峰增加至6月5日占总成交比例的47.09%,反而在做空报告公告的当天,沽空占总交易比例下降至25.32%,且从盘面上看,已经有资金超跌买入的迹象,因此,我觉得沽空的势能已经开始减退,超跌回调的概率增大。

按照做空机构一般的做法,公司在发布澄清公告并复牌以后,会继续发布完整版的做空报告或者更新的做空报告,然后打一枪换一地,而被做空公司的命运就取决于自身质地了。当然,敏华控股肯定也不会坐以待毙,人家的董事长可是在长江商学院EMBA班入选“中国好同学”的,而且敏华控股也是沪港通里的票,当资金调动过来以后,复牌上涨的概率较高。

资料来源:同花顺

再对市场上的流通盘进行分析,敏华投资持有63.6%的敏华控股股份,鼎辉的一只基金持有敏华控股4.92%,剩余31.48%的流通盘,按照最新的市值港币231亿计算,流通盘市值港币72亿,按理说货还是很多的,但即使这样,敏华控股近几天的沽空金额也只有在港币1-2亿之间,流通盘比例不到2.8%。究其原因,我觉得因为敏华控股是在3月中开始这一轮的上涨,之前有好一阵股价在港币5元左右浮动,很多持仓的成本较低,未到其平仓线有关。

二、浑水的做空报告并不足以致死

仔细推敲,浑水的做空报告逻辑是不严密的,下面来逐一分析:

1. 大量未披露债务

浑水的报告中,反映敏华控股存在未披露债务的主要证据是其通过中国人民银行的资料查询,惠州一工厂的负债已经达到15亿港元,超过合并报表披露的10亿港元。但是,浑水可能不知道,国内有集团内委托贷款一说,假设存在集团母公司给子公司的委托贷款,两者合并的时候是需要抵消的,所以这一证据逻辑上是不严密的。

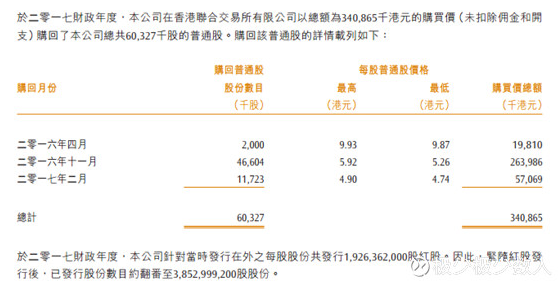

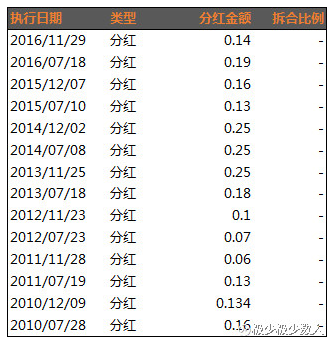

再从公司的现金流情况分析,敏华控股2017财年刚以3.4亿港元回购了公司约6千万普通股,并且公司从2010年到现在每年都有分红,而按照最新股价,2016年的分红收益接近5%。试问一家有大量未披露表外债务的公司,何来现金流进行回购和分红呢?从逻辑上也是不合理的。

资料来源:敏华控股2017财年年报

资料来源:雪球

2、税务的不连续性强

这一点无需多解释了,在国内做生意的人都知道,一方面我国有大量地区性的税收优惠政策,另一方面,由于敏华控股的生产在国内,销售在国内海外都有,存在出口退税等复杂计算情况,简单以税务/收入(利润)的比例不连续,无法说明任何问题。

3、敏华控股在澳门有子公司,而该子公司的账面体现了敏华控股超过一半的合并净利润;

根据《澳门离岸法例》,被认定为澳门离岸服务业的公司可以获得盈利税豁免,因此很多在国内进行生产,销售地在国外的公司都经过澳门归集利润,这是通行做法,也是合法避税。退一步讲,即使真有转移定价的问题,以我国税务部门一直奉行的捉大放小原则,怎么会轻易放过一家产值如此高的上市公司?这一点无需浑水多操心了。

4、怀疑敏华控股虚报在中国的销售增长业绩;

做空报告终于讲到了重点,如果一家公司真的有业绩造假,这才是最致命的。因为笔者手头没有更多数据,只能够通过同行业比较的方式来看看敏华控股是否有重大的造假嫌疑。

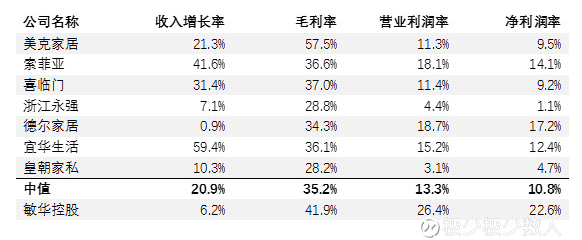

资料来源:同花顺,上市公司最新一期年报

敏华控股的毛利率和净利率数据的确比同行业高不少,特别是翻看淘宝等网上平台,其销售量最高的沙发都集中在2000元价位,属于中低端。如此价格的沙发其毛利和净利竟然比同行业要高这么多,确实难让人不起疑心。关于这一点,必须要强调,笔者也是有疑虑的。

资料来源:淘宝

但是,毛利率和净利率的构成复杂,我相信无论是浑水的报告,还是公司未来的澄清报告,肯定都无法说得非常清楚,合稀泥的概率大,既然无法一击致命,这也给投资人提供了一个抢反弹的好机会。

5、质疑敏华控股出口的销售数据

由于笔者手头并没有海关资料,因此对该质疑无法下判断。

总结

笔者认为敏华控股复牌后先行下跌然后反弹的概率很大,将采取分步建仓的方式买入,目标持仓价位在4.5至5港元之间,只看短线,长线仍有疑虑。以上仅为个人观点,不代表投资意见。(编辑:姜禹)