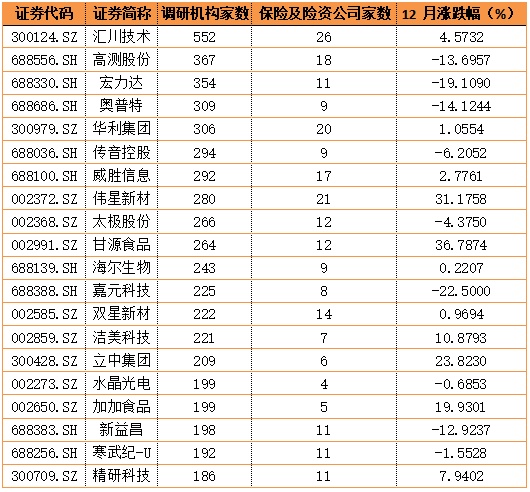

智通财经APP讯,据Wind数据统计,2021年12月1日到2021年12月31日,沪、深、京三市共有652家上市公司获机构调研,有5家上市公司获得超300家机构青睐。

其中,最受机构青睐的是汇川技术,机构调研总计552家。调研高测股份、宏力达的机构数量紧随其后,分别为367家和354家。

另外,加加食品本月获机构调研的总次数居首,累计达27次,共获199家机构调研。

行业方面,机构调研多聚焦高成长性的机械设备、化工、电子等行业。被调研的652家企业中,有90家企业所属申万一级行业为机械设备。业内人士指出,在国民经济体系中,机械设备行业位居产业链中游,产品种类繁多,应用广泛,在制造业各环节中具有不可代替的地位。机械设备行业上游为钢铁、有色等原材料行业,下游为房地产、基建、汽车、3C、新能源、环保、交通运输等行业。机械设备行业中的半导体设备、锂电设备和激光设备等新兴行业都位于成长板块中,这些细分行业未来具有很大的成长性。

最受调研机构欢迎TOP20榜单出炉

(1)汇川技术(300124.SZ):12月机构调研总数TOP1,亦最受险资机构欢迎

12月最受调研机构青睐的是汇川技术,共获552家机构调研,同时该公司也是险资机构调研最多的企业。汇川技术是工业自动化产品的领军企业,国内最大的低压变频器与伺服系统供应商,12月累涨4.57%。2021年10月28日,汇川技术发布2021年三季报,报告显示,公司2021前三季度营收133.48亿元,同比+64.82%,归母净利24.92亿元,同比+66.31%,扣非净利24.17亿元,同比+69.38%,毛利率 37.49%,同比-1.86pct,经营性现金净流量6.29亿元,同比+9.01%。三季度毛利率环比下降主要系由于大宗商品涨价,以及相对低毛利的新能源车等业务产品结构变化,核心产品盈利能力稳定。广发证券发布研报称汇川技术核心客户理想、小鹏等新势力车企三季度销量屡创新高,受益于需求拉动的订单高增,公司新能源汽车业务环比增长超60%。随着大客户市场份额提升和公司新增定点放量,2022年新能源汽车业务有望实现扭亏为盈。公司工控表现优于行业,此外,公司公告拟设立基金主要投资于智能制造及数字化、低碳与储能、新能源汽车等领域企业,结合公司推行管理变革提高经营效率,强化阿尔法。

近期,中国保险资产管理业协会开展的调研问卷显示,被调研的33名保险资管公司及保险公司(含保险集团)高管有61%认为明年A股将呈现“宽幅震荡”走势,仅3%认为会“震荡下行”。在行业上,险资机构高管最看好的三大主题是新能源、高端装备制造、专精特新。此外,消费升级、5G应用等投资主题也被部分险资机构高管看好。

汇川技术在12月最受险资机构关注,有26家险资参与了调研。不仅如此,据统计,2021年汇川技术合计接受1502家机构调研,是年内机构关注度仅次于迈瑞医疗(300760.SZ)的公司,全年有86家险资参与了调研。机构重点关注了公司工业机器人、新能源车等,汇川技术认为工业机器人业务未来仍会保持较好增长。在新能源车业务上,汇川技术透露,公司的新能源汽车业务已进入一个较好的爬坡阶段,今年以来在收入和订单方面都取得了快速增长。公司也将继续围绕产品功能、质量、低成本等方面做好综合竞争力的打造。

翻阅调研记录可知,就机构关心原材料方面的压力是否缓解,汇川技术提到,在工业自动化板块,原材料方面的压力较上半年有较好缓解,整体交付正常;在新能源汽车板块,行业仍面临缺芯情况,该业务交付有一定紧张度,公司在持续努力做好交付的保障。地产政策对电梯业务短期会有些影响,中长期来讲不会。公司认为房地产对于电梯需求未来会趋于平稳,老旧小区加装新梯以及老旧电梯的升级改造,会弥补新梯市场的下滑。工业机器人业务目前产品以SCARA为主,同时也拓展小六轴机器人。新能源汽车业务现在开始进入收获期,今年收入和订单获得快速成长。新能源汽车业务最重要的指标是新增定点,包括定点的数量以及定点产品在生命周期内产生的订单额,当前的定点支撑未来2-3年的收入,从当前定点目标达成来看,定点和订单额都达成了目标。在海外车企方面,目前已有几个定点项目。海外一流车企的一流项目的定点,是汽车业务明年重要的规划。

(2)甘源食品(002991.SZ):TOP20榜单中12月涨幅最大, 将围绕年货高峰期及春糖会推出新品

在机构调研数TOP20榜单中,甘源食品12月涨幅最大,12月份其股价累涨36.7874%,本月共获264家机构调研,其所属的申万一级行业为食品饮料行业。2021年10月26日,甘源食品发布2021年三季报,报告显示,前三季度公司实现营业收入8.56亿,同比增长7.78%,归母净利润0.77亿元。公司现已发展成为炒货、坚果果仁和谷物酥类为主导的休闲食品生产企业,目前主要产品有瓜子仁、蚕豆、青豌豆、豆果、坚果等在内的多品类休闲食品组合。信达证券发布研报称,公司今年业绩受原材料涨价拖累,棕榈油、包材等占比较高的原材料价格当前处于高位,随着疫情的逐步恢复,原材料价格下行空间大。其次,公司于2021年进行提价动作,但由于渠道环境今年面临挑战,公司直至Q3底才实现渠道提价,预计明年将享受提价红利,打造原材料涨价安全垫。

翻阅调研记录可知,关于原材料成本涨价问题,短期内提价影响了二季度的销售情况,长期来看公司产品本身零售价比较亲民,终端消费者接受程度较高,加上经销商保持了一定的利润,因此销售情况也逐步恢复了正常,第三季度保持健康稳健增长。同时工厂为合理利用棕榈油,也对工艺进行改善,有利于一定程度上降低成本。综上所述,成本端涨价对公司的营收影响较小。如果疫情好转稳定,预估部分原材料价格会回落稳定,利润影响也将随之减小。目前公司正逐步增加原料储备战略,锁定了部分原料价格,有些原材料生产成本可以有效地控制。2021Q4安阳的新工厂开始投产,预备2022年一季度会向市场推出一系列全新产品。未来公司会聚焦一部分未开发的空白市场,进一步推进渠道下沉。四季度是食品行业旺季,参考以往趋势春节将近也是有助于卖场人流恢复的有利因素。围绕即将到来的年货高峰期及明年春糖会,公司推出新品拓宽市场及加大渠道建设,对促进收入稳步增长会起到积极的作用。

(3)海尔生物(688139.SH):TOP20榜单中12月涨幅最小 ,大宗价格上涨对公司成本有压力

海尔生物12月累计共获243家机构调研,其12月股价累计涨0.2207%。海尔生物所属的申万一级行业为医药生物行业。2021年10月26日,公司发布2021年三季报,前三季度实现营业收入15.2亿元,同比大增54.89%,归母净利润6.98亿元,同比增长156.28%,扣非后归母净利润3.15亿元,同比增加41.87%。海尔生物已建立起样本安全、药品及试剂安全、疫苗安全及血液安全四大场景。天风证券发布研报称,2021年前三季度,公司经营业绩受到前期项目并购、国内公卫项目交付、智慧疫苗城市网推进延缓、海外业务发货交付周期延长等因素干扰,随着疫情影响逐渐消除,业务有望进一步放量,后疫情时代公司持续成长的发展态势不变。

翻阅调研记录可知,公司于11月6日与伏尔加第聂伯旗下的空桥货运航空公司达成战略合作,将助力公司搭建航空温控物流布局的海外支点。目前行业普遍受到原材料价格上涨的影响,大宗商品价格上涨对公司成本有一定压力,但公司通过原材料提前储备、将销售和采购周期做联动等方式保障了毛利率的总体稳定。公司2021年前三季度血液安全场景收入增幅419.73%,除血液安全城市网持续推进外,公司在去年Q4收购了重庆三大伟业,其今年的收入合并在血液安全场景中,对该场景收入增速影响较大。

2. 九安医疗(002432.SZ):12月调研名单中的涨幅TOP1,累计涨幅超160%

在本月所有调研名单中,九安医疗12月涨幅最大,12月份其股价累涨161.34%。九安医疗是家用医疗健康电子产品生产龙头,专注家用医疗器械的研发、生产及销售以及云平台系统及服务,所属的申万一级行业为医药生物。

近期奥密克戎毒株在欧美国家疯狂扩散,甚至刺激到了A股的抗疫板块,九安医疗在短短2个月时间暴涨超8倍。12月30日晚间,九安医疗发布风险警示公告称,公司的抗原家用自测试剂盒产品的需求情况与美国疫情直接相关,未来疫情的发展具有较强的不确定性,可能较大幅度的影响试剂盒产品的需求;目前共有12家公司的家用自测试剂盒产品获得了美国FDA EUA授权,市场竞争形势可能随时改变,对产品价格可能受到冲击,请投资者注意投资风险,理性投资。

九安医疗股价一飞冲天的背后,或许与新冠检测试剂盒密切相关。翻阅调研记录可知,公司在近期接受机构调研时表示公司目前全力支持美国各州政府防疫工作,截至美国时间12月27日,已收到马萨诸塞州等政府订单共计4743万人份,目前已发货882万人份,已收款6255万美元(含预付款),尚未收款的订单金额为17460万美元。商业客户销售回款金额为3619万美元,公司网站及Amazon美国销售金额为6835万美元。另外,公司还表示目前的月产能为1亿人份,计划估算到2022年初,产能增至每月2亿人份。实际产能扩增进度和生产计划将根据市场、订单、及原材料供应等实际情况实时进行调整。国内新冠抗原试剂盒的上游供应链能力较为稳定。

3. 加加食品(002650.SZ):12月名单中机构调研次数居首,强调减盐大单品战略

加加食品12月的机构调研次数为27次,累计共获199家机构调研,其12月股价累计涨19.9301%。加加食品所属的申万一级行业为食品饮料。2021年10月29日,公司发布2021年三季报,公司前三季度营业收入为11.96亿元,同比减少24.23%。归属于上市公司股东的净利润为185.72万元,同比减少98.67%。净利润下降主要系本期销售收入下降,成本费用增加。浙商证券发布研报称,减盐概念赛道竞品布局不完善,处于与竞品共同做大市场阶段,2-3年内为蓝海竞争格局。行业中仅公司将减盐酱油大单品提高至战略高度,预计未来在公司集中资源对减盐战略大单品的重点营销下,预计2022年公司减盐酱油体量至少翻倍,中短期体量有望达3-5亿,长期看有望成为千禾零添加一样的大单品。

翻阅调研记录可知,公司强调减盐大单品战略,“减盐+保鲜”适应消费者追求健康的趋势。公司能够做到减盐30%不减鲜是花了很长时间去研发的,设备和工艺方面有一定的壁垒。减盐是大势所趋,加加未来三年内会朝着大单品目标打造。加加食品发布公告,公司拟推出2021年股票期权激励计划,本激励计划的激励对象均为公司董事、高级管理人员、公司(含子公司及参股公司)中层管理人员及核心技术(业务)骨干,不包括独立董事和监事,亦不包括单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母和子女。为实现公司股权激励的目标,针对原材料成本大幅上涨的因素,公司已对所有产品进行了全面调价,产品调价幅度在3-7点之间。同时集中资源,将减盐生抽酱油打造成酱油行业头部产品,并以此带动加加系列产品的销售。