全球电子烟市场增速较快,中国电子烟市占率较低,发展空间广阔

2016-2020年全球雾化电子烟零售额CAGR为25.2%,远高于可燃性传统卷烟市场零售额CAGR 2.7%。电子烟市场增长速度较快,正逐步实现减害烟草制品替代传统烟草制品的过程。市场份额占比方面,截至2019年,全球电子烟市场的主体仍是美国市场,市场销售额占比达48%,其次为英国,法国,占比分别为8%,6%。全球超过70%的电子烟产品均由中国深圳生产并出口,但中国的电子烟市场销售份额占比仅为5%,发展空间广阔。

电子烟用户画像年轻群体居多

根据蓝洞新消费调研数据,2020年电子烟烟民主体为18-35岁的年轻群体,占比达66%。相较于中国整体烟民而言,中国电子烟烟民中女性占比较高,达27%,电子烟主体用户年轻化;消费者顾虑因素方面,质量存疑占比39.3%,位列第一。我们认为,随着我国后续雾化电子烟监管细则逐步落地,行业准入门槛将大幅提升,“小散乱差”型企业将逐步退出市场,进一步带动电子烟行业规范、健康、可持续发展。

电子烟满足消费者减害需求,新型烟草发展大势所趋

2014年《控烟》中发表论文证明:电子烟的烟雾中的一些有毒成分显著低于传统卷烟烟雾,差距在9-450倍;2019年美国疾控中心研究结果表示:相比完全不抽烟的人,传统卷烟用户患心脏病的几率高出165%,患冠心病的几率高出95%,而电子烟用户二者数据分别为56%和10%,若传统烟民从吸食卷烟改为吸食电子烟,可降低相关疾病的发病率。中国烟民数量位居世界第一,2020年烟民数量为3.65亿人,占全世界烟民总数的1/3,同时中国为世界上最大的烟草消费国和生产国。近年受到控烟政策、税收政策以及人们健康意识增强等因素影响,全球烟草行业市场规模表现萎靡,2013-2020年CAGR为-2%。我们认为,根据海外烟草巨头近年来新型烟草业务表现,可以看到新型烟草已成为各大公司的重要转型和布局方向,随着我国雾化电子烟的监管具体细则后续逐步落地,将有效推高行业门槛,提升行业集中度,利好正规化管理、产品质量合规的行业上下游龙头企业。

投资建议:

1)HNB产业链:重点推荐-华宝国际/股份(国内烟用香精龙头、新型薄片唯一民营牌照)【与食品饮料团队联合覆盖】,劲嘉股份(国内烟标龙头、与云南中烟唯一战略合作民企)【与轻工团队联合覆盖】;建议关注:集友股份、顺灏股份、东风股份【轻工团队覆盖】、中烟香港、中国波顿。

2)雾化产业链:重点推荐-思摩尔国际(全球雾化设备生产商龙头),其次雾芯科技(国内雾化品牌龙头)、爱施德(国内雾化渠道龙头)。

风险提示:新型烟草政策变动风险,销售/企业发展不及预期,市场竞争加剧的风险。

一周行情回顾(12/27-12/31)

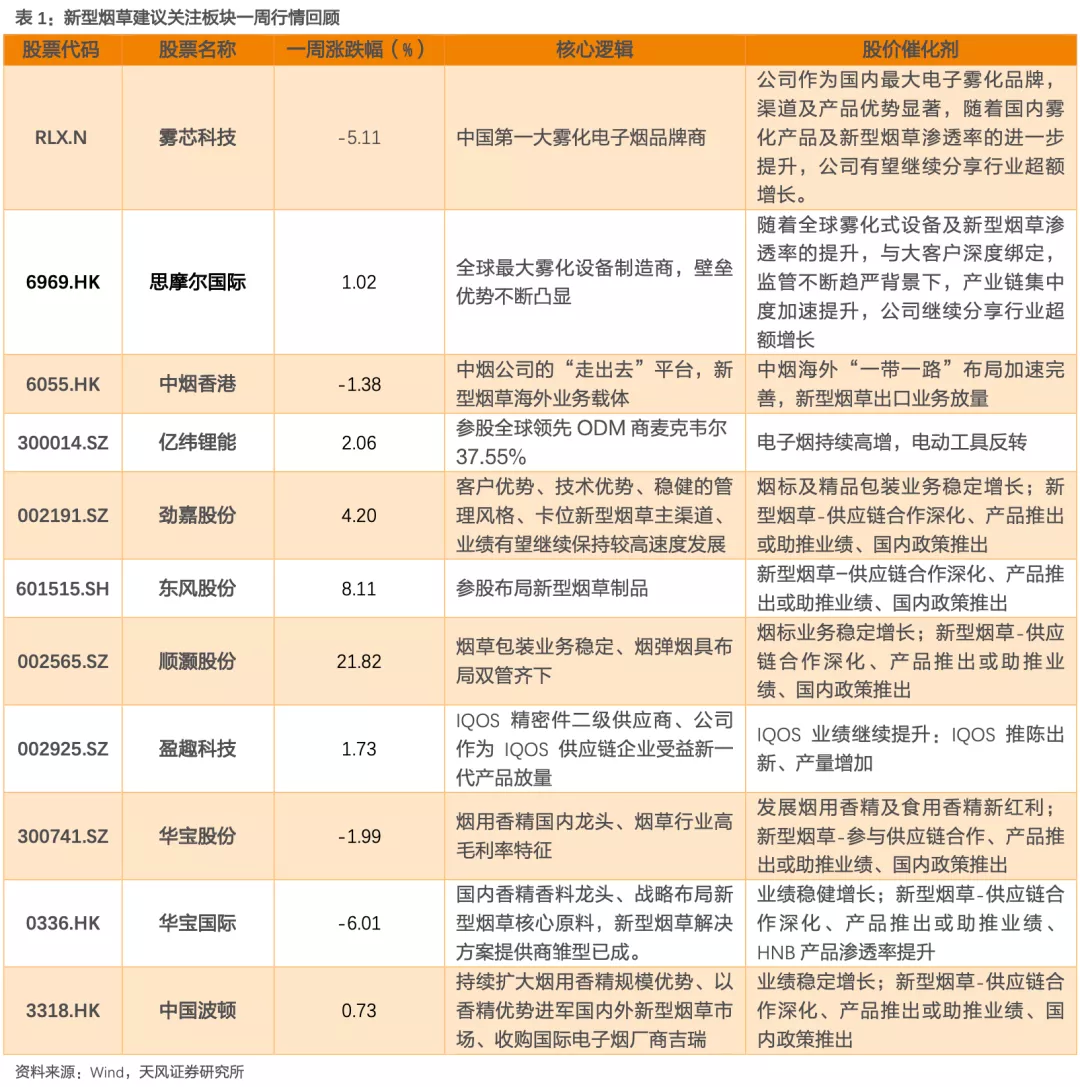

新型烟草板块建议关注:

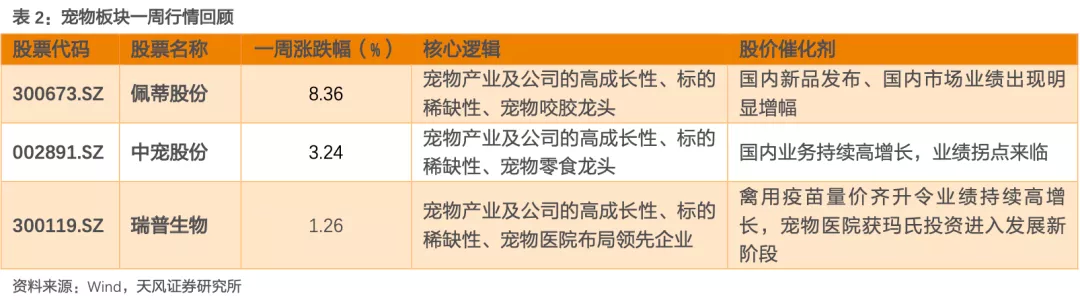

宠物板块建议关注:

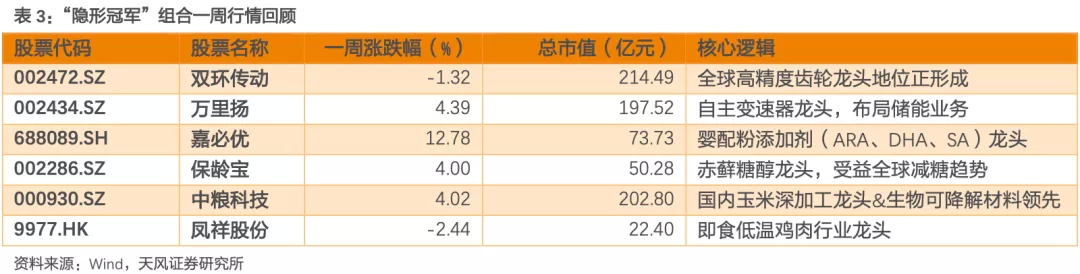

“隐形冠军”板块建议关注: