天风研究所策略刘晨明团队回答了近期市场关注的硬科技赛道六大问题:

(1)以换手率形容的硬科技赛道目前情绪如何?

(2)历史上的高景气赛道,一般调整的空间和时间有什么规律?

(3)硬科技赛道从高位回调了多少幅度和时间?

(4)硬科技赛道明年的景气度如何?

(5)如果增速降速,那么高景气赛道还能否跑赢?

(6)如何看待22年春季躁动时的硬科技赛道?

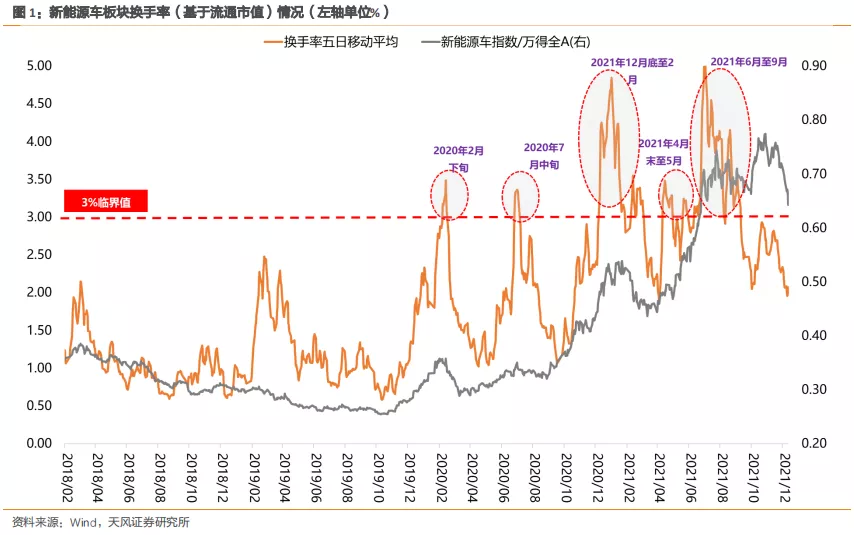

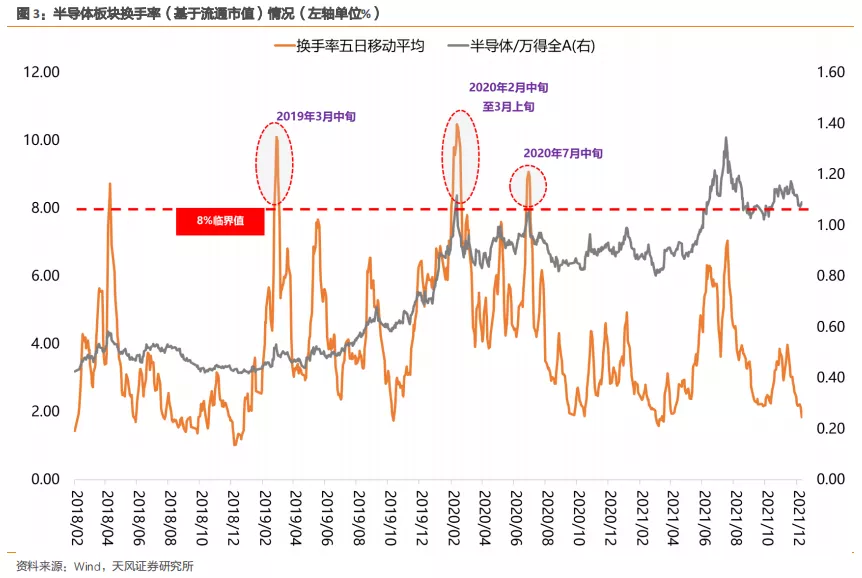

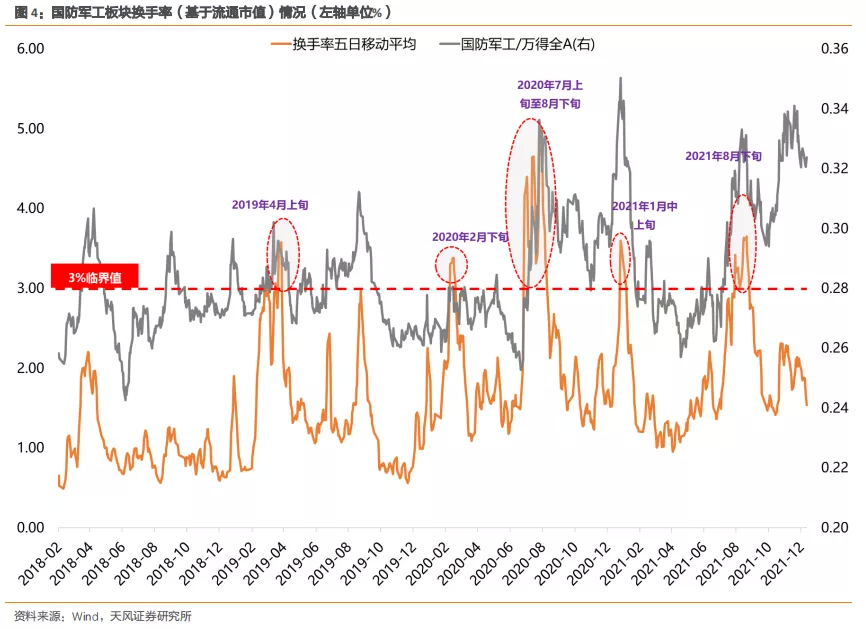

Q1:以换手率形容的硬科技赛道目前情绪如何?

从板块拥挤与交易热度来看,当前主要硬科技板块并不拥挤,整体情绪处在相对低位。我们用5日平均换手率(基于流通市值)来衡量板块交易热度和拥挤程度,而通过观察发现,换手率往往在突破一定阈值之后,超额收益会阶段性见顶回落。而在当前,主要硬科技板块换手率均在阈值之下且接近两年中枢位置,反映出当前板块拥挤度与交易热度相对不高。

Q2:历史上的高景气赛道,一般调整的空间和时间有什么规律?

从历史复盘来看,景气成长板块在科技产业周期支撑过程中的阶段性调整持续大概2-3个月,幅度在15%左右。我们在《7大成长赛道复盘:调整的因素、空间、时间——节奏篇》中曾经对有产业周期支撑的7大赛道阶段性调整幅度及时间进行过回顾,光伏、半导体、新能源车、军工电子、基础软件、PCB、消费电子阶段性调整时间普遍在2-3个月(除个别极值以外,大部分调整时间在30-50个交易日,整体均值为50个交易日),区间调整幅度大概在15%-20%。其中,从调整幅度的均值来看,当景气赛道基本面没有出现扰动的时候,整体的调整幅度(-15.34%)会小于基本面出现扰动或者走平时的调整幅度(-20.36%)。

Q3:硬科技赛道从高位回调了多少幅度和时间?

从当前来看,大部分硬科技板块调整幅度已经达到历史平均调整幅度,但调整的时间仍然不足。不同赛道近期股价高点至今,储能(均值跌幅-27.2%)调整幅度相对较大,新能源车(均值跌幅-24.2%)、半导体(均值跌幅-16.7%)、光伏(均值跌幅-21.5%)、军工(均值跌幅-11.6%)整体调整也较为显著。从调整幅度与复盘的经验规律相比,大部分硬科技板块进一步大幅下跌的空间可能已经不大。

但从调整时间来看,半导体、储能、光伏、新能源车、军工等主流赛道调整的时间均在25-35个交易日附近,接近历史调整幅度的交易日下沿,可能还需要一定的时间来消化。

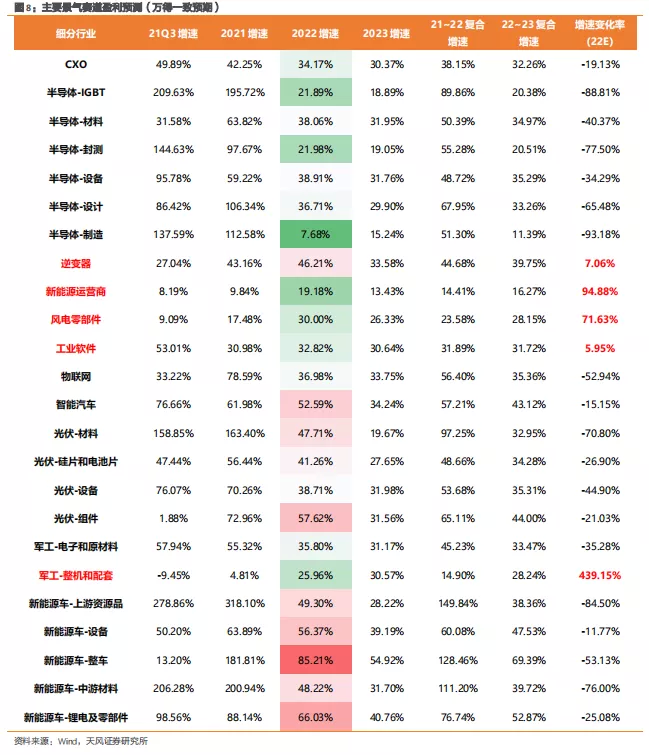

Q4:硬科技赛道明年的景气度如何?

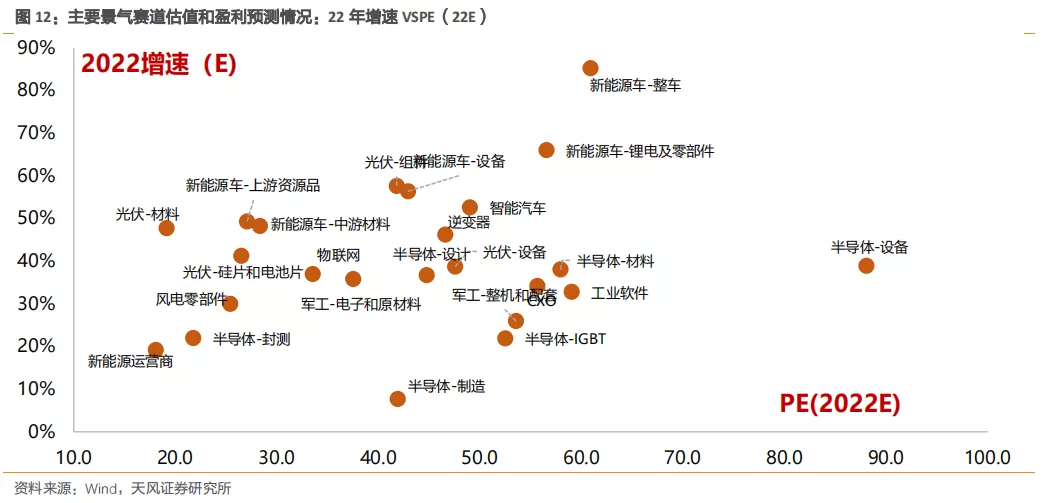

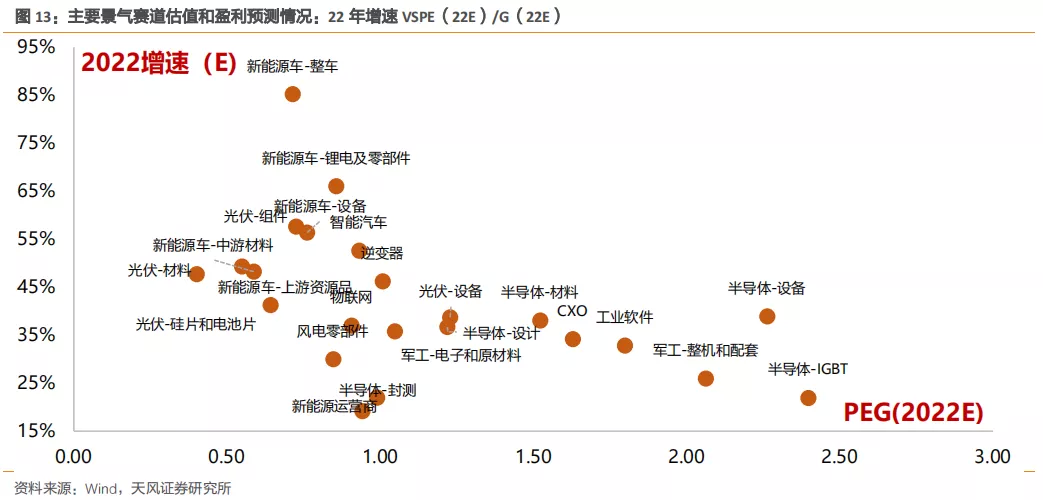

总体来看,在明年A股业绩增速整体回落的情况下,硬科技板块有望继续保持较高的景气度。从细分行业业绩一致预期盈利预测来看,半导体设备、材料、智能汽车以及光伏(设备、组件)、新能源车(设备、锂电及零部件)、军工电子22年增速虽然有所回落,但仍然保持在较高增速(业绩增速30%以上且较21年下滑变化率<50%);相比之下,逆变器、新能源运营商、风电零部件、工业软件、军工整机及配套22年业绩增速较21年进一步提升,除此之外,随着产业周期的推进,物联网也有望进一步上调业绩预期。

Q5:如果增速降速,那么高景气赛道还能否跑赢?

在此前的报告中我们多次展示一个规律:不管市场是牛市、熊市、还是震荡市,不管风格是蓝筹还是成长,也不管板块轮动是快还是慢,一年维度的涨跌幅基本与当年的景气度(扣非增速)呈现单调正相关的情况。

但对于部分赛道中的高增速个股,市场开始担忧,业绩在今年超预期释放之后,明年很可能会有不同程度的下降。

因此,我们将模型进一步展开。下表中横向是全市场所有个股每年的扣非增速(仍然是第1到10组由高到低),纵向代表个股每年的增速变化(从>100%到<-50%共10组),结果显示:

扣非增速前1-4组(前4列),不管增速变化率如何,上升或下降,其股价收益率基本都能稳定在较高水平。即如果增速较去年下降,但今年仍然是全部A股中增速较快的,那么其股价表现仍然不错,比如增速从50%下降至 40%,变化率-10%,但其市场表现依然可以较好。【图中红色方框】

反之,虽然增速提升景气改善,但在全部A股中仍然是靠后的,比如增速从30%上升至50%,变化率20%,其市场表现依然较差。【图中蓝色方框】

因此对于今年增速在全市场前列、但明年可能回落的个股,我们可以得到这样一个经验标准:即使个股增速在明年回落后,如果其绝对增速依然能够进入全市场前4组(跑赢60%个股),则仍有较大概率能够取得超额收益。

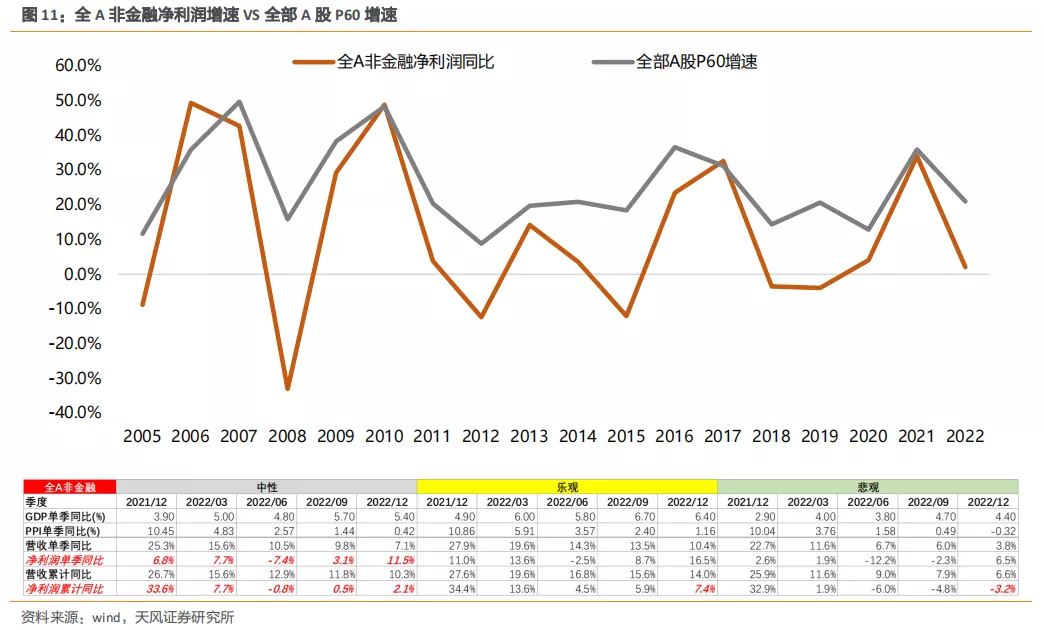

顺着这个思路,我们就将问题转化为:明年大致需要达到多高的绝对增速,才能够进入全市场前4组(跑赢60%个股)——我们将这一增速定义为每年第4组中个股的增速中位数,命名为“全部A股P60增速”。换言之,今年的高增速个股,如果明年能够达到P60增速及以上,那么不管增速回落与否,我们仍有理由对其超额收益报有乐观。

为了估算这一增速,我们把历史的全A非金融增速和P60增速进行拟合得到:

全部A股P60增速 = 20%+0.4683833*非金融A股增速

同时,在我们的中性假设下,预测明年全A非金融净利润增速为2.1%——从而估算出明年的P60增速大约为21.2%。即大于这一增速的个股 ,无论其增速变化率是正还是负,都有较大可能取得超额收益。从这个角度来看,明年增速回落幅度不大且继续维持高增速的硬科技板块有望继续获得超额收益。

Q6:如何看待22年春季躁动时的硬科技赛道?

(1)1月春季躁动前后,增量资金可能是公募发行开门红,对应热门基金大概率是业绩好的高端制造类基金。

(2)年报预告的窗口期,高景气的方向也仍然聚焦在这些高端制造里。

(3)根据中央领导对中央经济工作会议关于“适度超前进行基础设施建设”的解读中提到的,在减污、降碳、新能源、新技术、新产业集群领域加大投入,预计政策发力方向也会对新基建有所支撑。

因此,目前高端制造方向的调整,很可能是为春季躁动打开了空间。

具体方向上,2021年高端制造的板块中,价格大幅上涨是关键词,也是股价的核心驱动,但是展望2022年,价格可能容易出现松动,因此我们更看好纯粹的量的逻辑(没有价格变化驱动),量的逻辑关注:军工、新能源车(电池、零部件、电子、整车)、新能源大基地(风、光、储、运营商)、半导体(设备、材料)。

【风险提示】宏观经济风险,政策风险,公司业绩不及预期风险。

本文选编自微信公众号“天风研究”;智通财经编辑:徐文强。