智通财经APP获悉,广发证券发布研究报告称,A股“春季躁动”抓住“双碳新周期”和景气变化。当前有部分投资者担忧中国移动的巨量IPO会对市场造成负面冲击,该行认为无需过分担心。当前市场仍处“可为阶段”,该行建议继续围绕“双碳新周期”下的产业/政策线索,以及“高频预期景气度观测模型”指引下的产业中期景气预期,布局春季躁动。行业配置建议继续高区-低区均衡,(1)降准及地产链条企稳(券商、白电、消费建材);(2)“双碳新周期”+新基建稳增长(动力电池、绿电运营、煤化工、军工);(3)PPI-CPI剪刀差收敛(食品加工)。

广发证券主要观点如下:

1.核心观点速递

(一)继续布局春季躁动。该行在12月6日中央政治局会议点评《稳中求进》中提出,A股处于盈利真空期叠加分母端预期支撑的“可为阶段”;12月26日《“可为阶段”如何布局春季躁动?》中建议春季躁动布局军工、白电、券商,以及跨年估值差较大的领域如新能源、医疗、科技制造等。当前市场仍处“可为阶段”,该行建议继续围绕“双碳新周期”下的产业/政策线索,以及“高频预期景气度观测模型”指引下的产业中期景气预期,布局岁末年初的春季躁动。

(二)本周国资委进一步印发“双碳”工作重要意见,关注“双碳新周期”在“先立”和“后破”下的14个细分领域!

自2021年10月24日中共中央、国务院发布“双碳”工作的顶层设计《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》以来,“双碳”相关的产业、信用支持政策不断加速推出。12月30日消息,国资委印发《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》提出,央企要优化非化石能源发展布局,不断提高非化石能源业务占比,进一步将“双碳”工作的要求细化到央企层面落实。

该行在11.21《传统产能“低碳转型”新方向》中指出22年中国将开启“双碳”宽信用新周期,基于当下能源发展和碳排放结构调整的宏观指引,该行建议重视“双碳”周期下“先立”“后破”两条投资主线共14个细分领域——

(1)“先立”新能源旨在开发利用低碳清洁能源(开源),其投资主线应沿着发电(光伏、风电、核电)、输电(特高压)、储电(储能)、新能源汽车(动力电池+整车+充电桩)展开;

(2)“后破”传统产业旨在推动传统高耗能产业低碳转型(节能),其投资主线可沿着传统高排放领域以及节能环保产业展开,如工业(特钢、电解铝)+建筑(可装配式建筑)+铁路运输+煤炭(煤化工)+污染与固废处理等。

(三)如何基于“胜率-赔率”框架,判断“双碳新周期”细分领域的投资性价比?

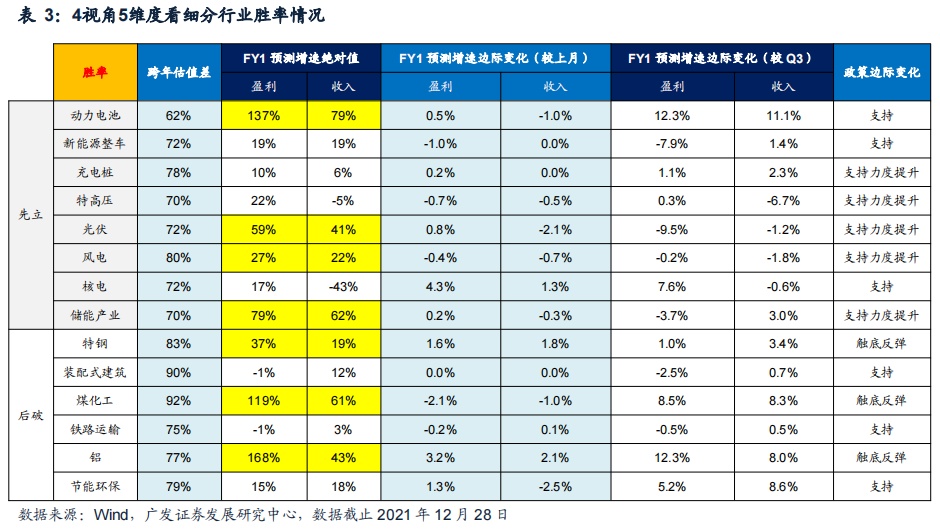

(1)胜率视角看“双碳新周期”投资机会。4视角5维度判断“双碳新周期”14大细分行业的胜率情况。为了更好地从胜率视角寻找“双碳新周期”的投资机会,该行从公募基金换仓潜在方向、市场对行业未来景气预期改善幅度、景气预期改善幅度的边际动态变化、政策支持力度4个视角出发对胜率进行分析。具体指标上,该行选取了跨年估值差、FY1预测增速、FY1预测增速边际变化(较上月变化)、FY1预测增速边际变化(较Q3变化)、政策边际变化5个指标维度对14大细分行业逐一进行定量和定性分析,以此来测算各行业的胜率情况。

(2)赔率视角看“双碳新周期”投资机会。3视角5指标判断“双碳新周期”14大细分行业的赔率情况。该行从市场拥挤度、估值、基金持仓3个视角出发对细分行业的赔率进行分析。具体指标上,该行通过换手率历史分位数、换手率/A股换手率历史分位数2个指标表征市场拥挤度;以PE(TTM)和PB(LF)的历史分位数2个指标表征市场拥挤度;以基金持仓占比历史分位数表征基金持仓。

(3)“胜率-赔率”框架下如何排序细分领域投资性价比?基于上文的“胜率-赔率”分析框架,该行建立双碳新周期的“胜率-赔率”7维度打分模型——“赔率-胜率”分析框架下,每个分析视角等权打分,最后加总分数对当前14大细分领域进行“性价比”打分排名。如上文,该行通过4个视角分析细分行业的“赔率”,3个视角分析细分行业的“胜率”。该行通过对每个视角下的指标进行打分,根据指标数据,每个细分行业在每个视角的得分可为0、0.5或者1分。最后将所有项目得分加总,获得总得分,得分越高的行业在当下的投资性价比更高。

具体打分结果如下表,具体细分档次来说,当前具备一定投资性价比的行业有——

(1)第一档:4.5分。在这一档位上的细分行业主要有动力电池、煤化工、铁路运输;

(2)第二档:4分。在这一档位上的细分行业主要有充电桩、光伏、铝;

(3)第三档:3.5分。在这一档位上的细分行业有装配式建筑;

(4)第四档:3分。在这一档位上的细分行业主要有特高压、储能产业、特钢、节能环保。

(四)春季躁动,如何利用“高频预期景气度观测模型”判断产业中期景气预期?

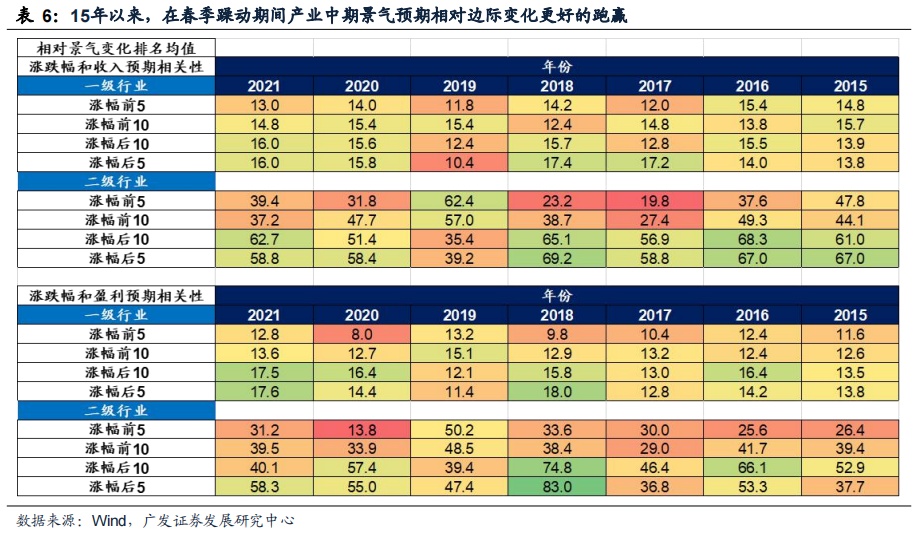

(1)春季躁动,产业中期景气预期持续改善的行业表现占优。自21年8月以来,该行多次提出行业景气预期的边际变化方向与行业超额收益密切相关。该行在8.29《中报季如何布局市值下沉?》中提出,基于广发策略“高频预期景气度观测模型”,历史上新兴产业从上涨转为震荡多对应着FY1营收预测增速下调;在10.17《政策相对“真空期”如何配置?》中提出,在盈利增速触顶后的第二、第三个季度,行业景气预期的相对边际变化能够指引超额收益。当前处于春季躁动阶段,该行发现自15年以来,在春季躁动期间产业中期景气预期持续改善的行业表现显著占优,因此当前建议继续跟踪“高频预期景气度观测模型”,判断产业中期景气预期。

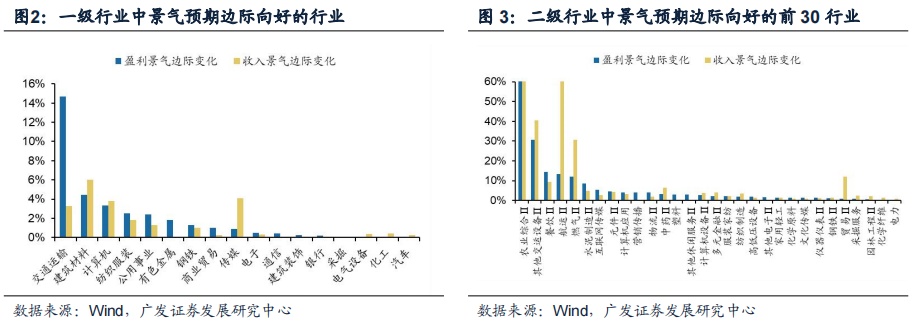

(2)当前哪些行业的中期景气预期在改善?该行通过观察“高频预期景气度观测模型”中各个行业12月末相对11月末的景气预期边际变化,寻找当前景气预期改善最为明显的行业。截止12月31日收盘,一级行业中交通运输、建筑材料、计算机的盈利景气预期边际改善最为显著,而建筑材料、传媒、计算机的收入景气预期边际改善最为显著;二级行业中,盈利景气预期边际改善最为显著的前五个行业分别是农业综合、其他交运设备、餐饮、航运、燃气,收入景气预期边际改善最为显著的前五个行业分别是航运、农业综合、其他交运设备、燃气、公交。

(五)“春季躁动”,建议继续围绕“双碳新周期”下的产业/政策线索,以及“高频预期景气度观测模型”指引下的产业中期景气预期。

当前有部分投资者担忧中国移动的巨量IPO会对市场造成负面冲击,该行认为无需过分担心——(1)历史上出现单只股票IPO规模超过300亿、400亿或者500亿后,当日A股整体表现往往不佳,但之后第二个交易日、后一周、后一月的市场表现往往是上涨,因此大规模IPO上市后并非如以往刻板印象中类似,会带来熊市;(2)随着A股注册制下新股发行速度加快,当前A股整体市值规模大幅提升,中移动560亿的IPO的相对体量比以前来说显著减小,对于A股的冲击也相对减小。

“春季躁动”建议继续围绕“双碳新周期”下的产业/政策线索,以及“高频预期景气度观测模型”指引下的产业中期景气预期。行业配置建议继续高区-低区均衡——1.降准及地产链条企稳(券商、白电、消费建材);2.“双碳新周期”+新基建稳增长(动力电池、绿电运营、煤化工、军工);3.PPI-CPI剪刀差收敛(食品加工)。

2.本周重要变化

2.1中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2021年12月30日,30个大中城市房地产成交面积累计同比上涨5.06%,相比上周的5.97%继续下降,30个大中城市房地产成交面积月环比上升10.57%,月同比下降22.78%,周环比上涨1.92%。

汽车:乘联会数据,12月第4周乘用车零售销量同比上升6%,表现明显改善,相对11月增长26%。

2.中游制造

钢铁:本周钢材价格均下跌,螺纹钢价格指数本周跌2.60%至4749.95元/吨,冷轧价格指数跌1.02%至5364.52元/吨。截止12月31日,螺纹钢期货收盘价为4315元/吨,比上周下降4.51%。

3.上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存下降,煤炭价格下跌,煤炭库存增加。国内铁矿石均价涨1.37%至755.82元/吨,太原古交车板含税价稳定在2320.00元/吨,秦皇岛山西混优平仓5500价格本周跌4.25%至902.00元/吨;库存方面,秦皇岛煤炭库存本周增加4.69%至513.00万吨,港口铁矿石库存减少1.17%至15512.60万吨。

国际大宗:WTI本周涨3.13%至72.38美元/桶,Brent涨3.73%至75.59美元/桶,LME金属价格指数涨2.49%至4475.20,大宗商品CRB指数本周涨2.56%至230.90;BDI指数本周跌6.81%至2217.00。

2.2股市特征

股市涨跌幅:上证综指本周上涨0.60%,行业涨幅前三为休闲服务(4.88%)、国防军工(4.53%)、综合(4.44%);涨幅后三为食品饮料(-4.65%)、公用事业(-1.27%)、汽车(-1.05%)。

动态估值:A股总体PE(TTM)从上周19.46倍上升到本周19.65倍,PB(LF)从上周1.97倍上升到本周1.98倍;A股整体剔除金融服务业PE(TTM)从上周30.90倍上升到本周31.26倍,PB(LF)从上周2.81倍上升到本周2.84倍;创业板PE(TTM)从上周97.38倍上升到本周99.47倍,PB(LF)从上周5.65倍上升到本周5.70倍;科创板PE(TTM)从上周的63.26倍上升到本周65.02倍,PB(LF)从上周的6.09倍上升到本周6.26倍;A股总体总市值较上周上升0.98%;A股总体剔除金融服务业总市值较上周上升1.21%;必需消费相对于周期类上市公司的相对PB由上周2.28下降到本周2.20;创业板相对于沪深300的相对PE(TTM)从上周7.51上升到本周7.68;创业板相对于沪深300的相对PB(LF)从上周3.66上升到本周3.70;股权风险溢价从上周0.42%上升到本周0.43%,股市收益率从上周3.24%下降到本周3.20%。

基金规模:本周新发股票型+混合型基金份额为224.58亿份,上周为265.66亿份;本周基金市场累计份额净增加539.29亿份。

融资融券余额:截至12月30日周四,融资融券余额18407.30亿,较上周下降0.05%。

限售股解禁:本周限售股解禁1136.42亿元,预计下一周解禁433.82亿元。

大小非减持:本周A股整体大小非净减持23.59亿元,本周减持最多的行业是电气设备(-16.94亿元)、医药生物(-12.21亿元)、机械设备(-11.88亿元),本周增持最多的行业是休闲服务(0.05亿元)、交通运输(0.02亿元)、采掘(0.00亿元)。

北上资金:本周陆股通北上资金净流入146.69亿元,上周净流出12.21亿元。

AH溢价指数:本周A/H股溢价指数下降至147.00,上周A/H股溢价指数为147.10。

2.3流动性

截至12月31日,央行本周共有10笔逆回购到期,总额为1000亿元;15笔逆回购,总额为7500亿元;发行1笔央行票据互换3个月,共计50亿元;1笔央行票据互换3个月到期,共计50亿元;1笔国库定存2个月到期,共计700亿元;公开市场操作净投放(含国库现金)共计5800亿元。

截至2021年12月31日,R007本周上涨47.51BP至2.55%,SHIB0R隔夜利率上涨28.90BP至2.129%;长三角和珠三角票据直贴利率本周都下降,长三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周涨5.08BP至0.53%;信用利差涨1.28BP至0.66%。

2.4海外

美国:周三公布11月商品贸易帐(亿美元)-978,低于预期的-881,低于前值的-829;周三公布的美国11月成屋签约销售指数同比0.2%,高于前值-4.7%。

本周海外股市:标普500本周涨0.85%收于4766.18点;伦敦富时涨0.17%收于7384.54点;德国DAX涨0.82%收于15884.86点;日经225涨0.03%收于28791.71点;恒生涨0.75%收于23397.67。

2.5宏观

11月工业企业利润:11月份,全国规模以上工业企业利润同比增长9.0%,增速较上月回落15.6个百分点,两年平均增长12.2%;1—11月份,全国规模以上工业企业实现利润总额79750.1亿元,同比增长38.0%,比2019年1—11月份增长41.3%,两年平均增长18.9%。

12月PMI:12月份中国制造业采PMI为50.3%,比上月上升0.2个百分点,高于临界点,制造业景气水平继续回升;非制造业商务活动指数为52.7%,比上月上升0.4个百分点,高于临界点,非制造业恢复步伐加快;综合PMI产出指数为52.2%,与上月持平。

3下周公布数据一览

下周看点:中国12月财新PMI;美国12月ADP就业人数变动;欧元区12月制造业PMI终值;欧元区12月调和CPI同比。

1月3日周一:欧元区12月制造业PMI终值;

1月4日周二:中国12月财新制造业PMI;美国12月ISM制造业指数;

1月5日周三:美国12月ADP就业人数变动;

1月6日周四:中国12月财新综合PMI、服务业PMI;美国11月耐用品订单环比终值;美国12月ISM非制造业指数;

1月7日周五:欧元区12月调和CPI同比;美国12月失业率;美国12月非农就业人口变动。

4.风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

本文编选自公众号“戴康的策略世界”,分析师:戴康、韦冀星,智通财经编辑:丁婷。