2021年收官之作,杭州锦南宝龙广场赶在元旦前开业,画上了宝龙商业(09909)这一年圆满的句号。

回顾这一年,在“房住不炒”的政策下,降杠杆依然是房地产商主要工作,住宅及商业地产建设增速放缓,而疫情反复阻碍宏观经济复苏,物管和商管都面临较大的发展压力。即便如此,仍有优秀的企业脱颖而出,宝龙商业便是其中之一,在《新五年战略规划》下,业绩加速增长,市场持续扩张。

2021年上半年宝龙商业收入及归母净利润分别增长34.8%和59.4%,较往年明显加速,根据目前开业的项目及签约面积看,全年业绩预期将保持较高的增长水平。

2021年成长加速,新增超20个开业项目

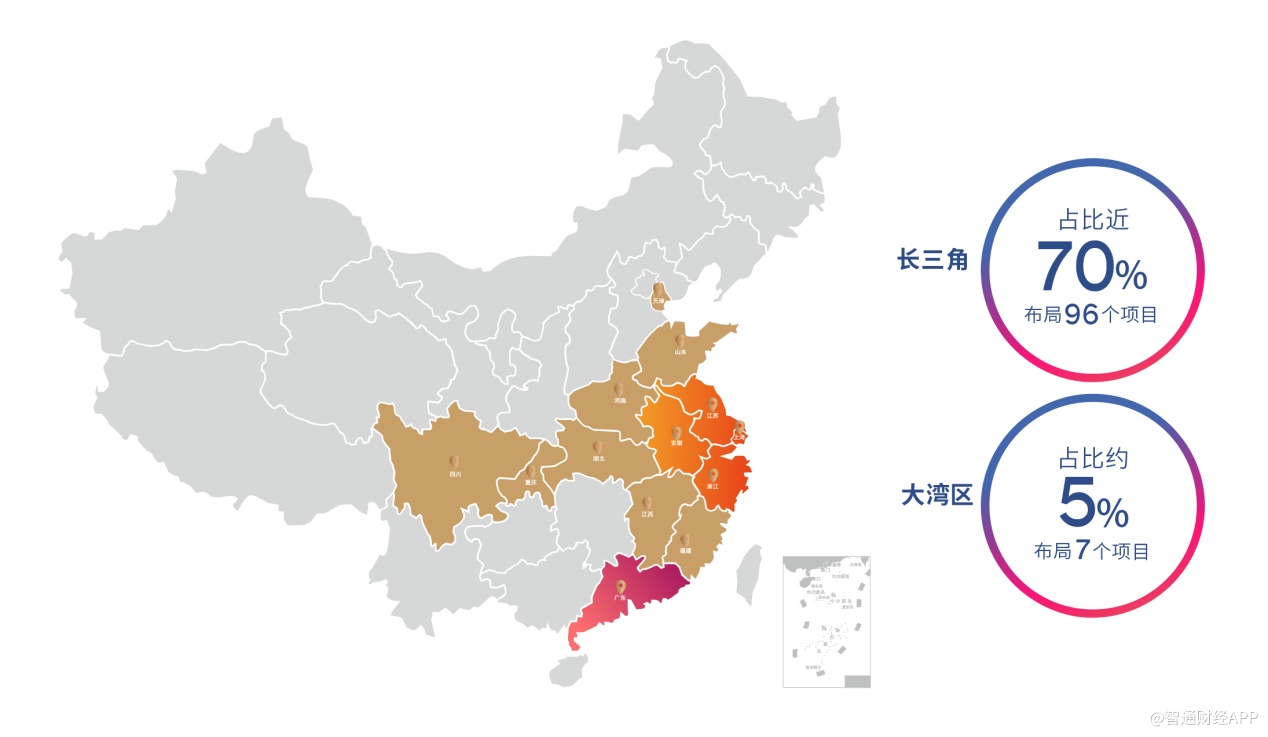

宝龙商业是宝龙地产旗下物管及商管平台,践行“1+1+N”战略,持续深耕长三角,拓展大湾区,开拓优质市场。2021年布局加速,截至12月,已布局商业项目总数超过140个,商业签约面积超过1440万平米,其中近90个已开业项目,新增开业超过20个项目,均创下历史新高。

回顾2021年,该公司在长三角地区已布局96个项目,占比总项目近70%,其中南京、上海、杭州、宁波的项目数分别达到7个、12个、12个及14个。大湾区主要包括广东、中国香港及中国澳门,目前已布局7个项目,今年11月,该公司珠海高新宝龙广场正式开业,引入超200家品牌,其中区域首进品牌超过30%,首日客流量即突破23万。此外,该公司积极外拓项目,截止12月共外拓34个项目。

不断扩张项目资源,为业绩增长带来了保障,截止12月份,宝龙商业已有88个已开业项目,较上半年增加了17个项目。实际上,从上半年财报也可以看到,上半年开业了4个(均位于长三角),而下半年有18个计划开业的项目,是上半年的4.5倍,其中宝龙广场10个,宝龙天地及其他特色商业项目8个,覆盖长三角的有16个,珠三角有2个项目。由新开项目推断,预计下半年业绩增速将远高于上半年。

在商业地产领域持续耕耘,宝龙商业已打造出行业标杆品牌。而凭借着品牌实力,以轻资产管理模式进行快速扩张,主要包括委托管理模式、资讯管理模式及咨询顾问模式,对于母公司宝龙地产提供的项目以委托管理模式管理,而第三方则大都以咨询顾问模式管理。从方向上看,以商业地产为主,住宅地产为辅,轻资产模式下,满足快速扩张需求同时,盈利水平也比同行要高。

该公司商业地产运营的利润率要高于住宅地产,以今年上半年分布利润率来说,前者为29.2%,高于后者7.39个百分点,而前者的收入份额超过80%。该公司毛利率及净利率保持向上的趋势,今年上半年分别为32.7%及17.3%,分别较2018年度提升3.8个百分点及6.17个百分点。

深入践行“1+1+N”战略,未来前景可期

智通财经APP了解到,“1+1+N”战略是宝龙集团于2020年提出,即重点布局长三角、大湾区,关注其他机会型优质地区,同时提出《新五年战略规划》,规划五年内自持购物中心超百座、核心利润超百亿及权益销售额超千亿。

从市场前景看,长三角地区及大湾区均得到政策支持,2019年以来政府频繁发布发展支持文件,物业管理(住宅管理及商业管理)市场规模保持双位数的增速。比如长三角地区,2020年物管市场规模为1235亿元,近五年复合增长率12.4%。两大地区均具有市场前景,为“1+1+N”战略带来机遇。

宝龙商业和宝龙地产同作为宝龙集团旗下公司,具有发展协同性,均以“商业地产+住宅地产”作为双轮驱动,聚焦长三角,布局三四线等低线城市。从项目来源看,宝龙地产建设的项目基本都会给到宝龙商业,截止今年6月,宝龙地产土储达3775万平方米,可满足未来几年项目供给需求。

实际上,宝龙商业作为践行者,不仅可以通过宝龙地产获得项目,同时还积极开拓第三方项目资源,如2020年打造了宝龙星汇品牌,专门承接第三方项目,今年上半年新增项目建筑面积中,宝龙星汇品牌占了30%。当然,“1+1+N”战略开拓市场区域,业绩还是要看提供的产品及服务。

宝龙商业打造多样化商业产品体系,包括宝龙广场、宝龙天地、宝龙城、宝龙一城以及宝龙星汇,定位不同消费水平客户群体,而精准布局也使得出租率很高,同时每年都在提升,今年上半年为92%,同比提升近五个百分点。以晋江宝龙广场项目来说,期间出租率由最低时的73.7%增加到100%。

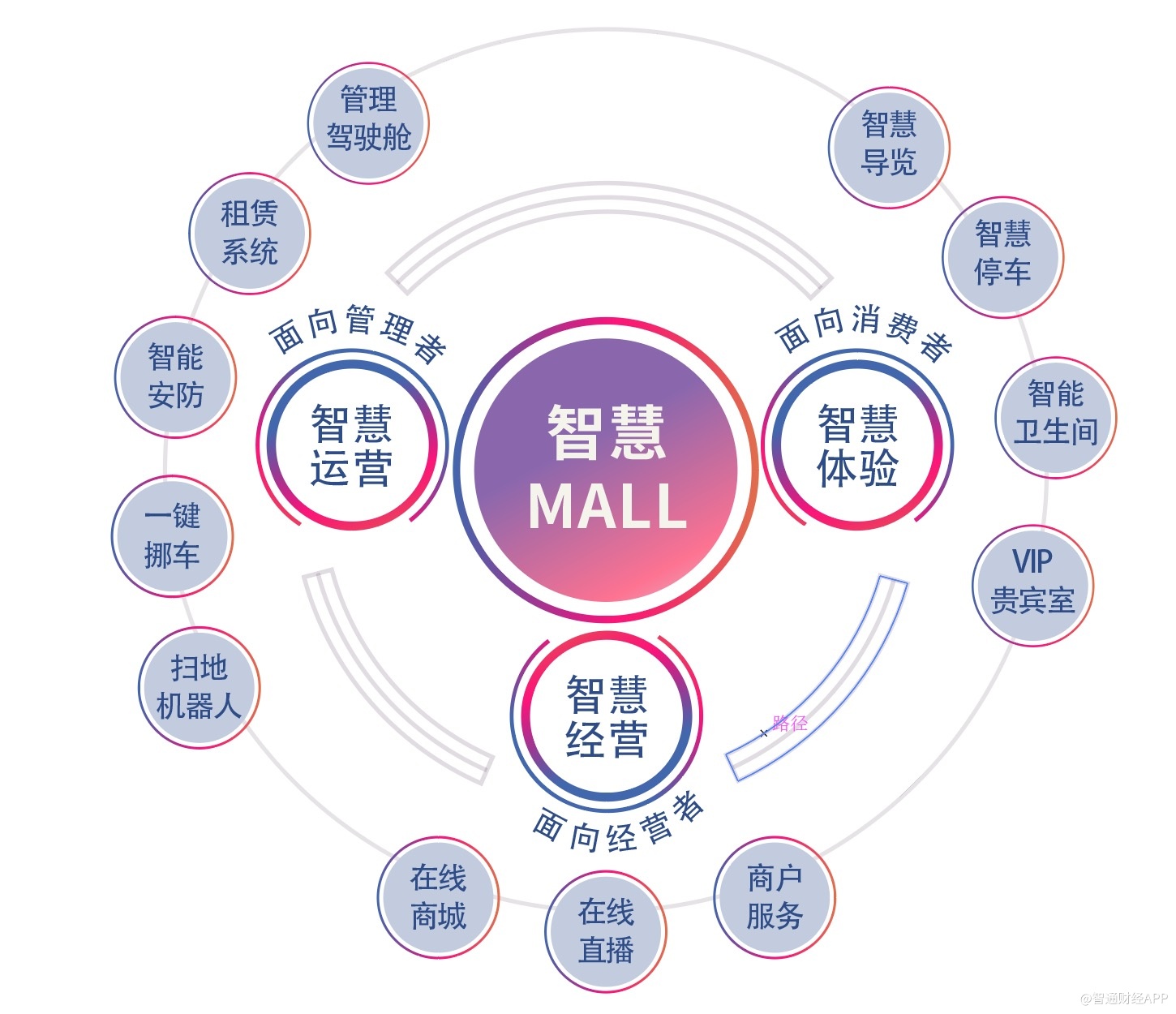

此外,该公司通过科技赋能管理,提升产品及服务水平。该公司于2018年与腾讯合作启动了“纽扣计划”,今年继续深度绑定腾讯,5月份双方以同条件各自向悦商科技增资五千万,进一步打造科技内核,建立生态优势。该公司还构建智慧商业大数据平台,如上海宝杨宝龙广场落地了智慧安防服务、智能清洁机器人,用智能提升效能,以科技赋能管理,合理管控运营成本,该公司利润率逐年提升,科技赋能作出了一定贡献。

宝龙商业强劲的业绩增长水平获得了各大投行机构的认可,截止目前,共有花旗、野村、摩根大通、中金公司等超过25家境内外机构发布覆盖报告,并有多家机构追投评级,并提升目标价。比如中泰国际近月前发布研报,认为该公司商场运营显著提升,品牌成长逻辑加强,并上调目标价至32.8港元,较现价高出126.2%。

综上看来,2021年,宝龙商业向市场交了一份满意的答卷,深入践行“1+1+N”布局战略,超过20个新开项目将驱动2022年成长继续加速。该公司具有显著的行业优势,宝龙地产的项目储备、第三方的开拓及合作、品牌实力以及科技赋能都为公司带来强劲的竞争力,而目前估值水平较投行给的目标价仍有较大的差距,值得关注。