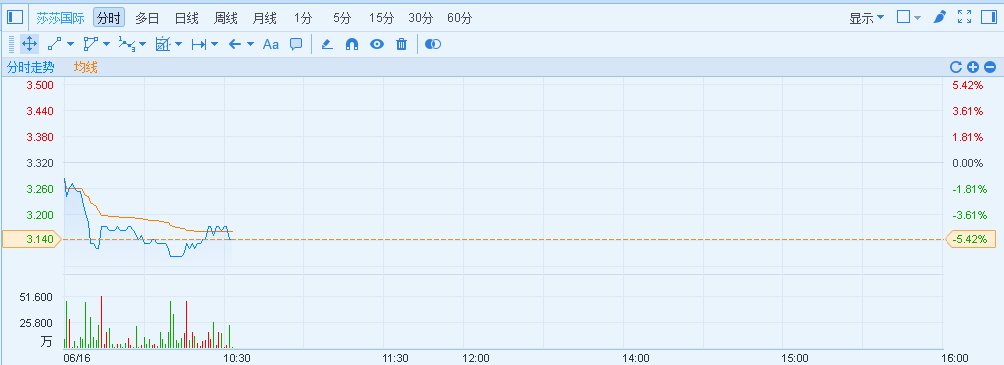

莎莎国际(00178)公布全年业绩后,由于业绩数据低于市场预期,遭大行降低评级和目标价,股价持续走弱,截至10时28分,跌4.82%,报价3.16港元,成交额为2561万港元。

里昂发布研报,将莎莎国际由“买入”降至“跑赢大市”,目标价也相应由4.2港元降至3.6港元,等同2019年度市盈率18倍。

里昂称,早前莎莎已发盈警,预计截至2017年度3月底止年度纯利同比跌10-20%,结果纯利同比跌15%至3.27亿元,基本符预期,同时也如预期调低派息比率,由176%降至155%,里昂预期派息比率有机会续降至一个长期可持续水平。

里昂指出,莎莎改变电子商业平台免费送货政策,将每订单最低消费由249元人民币升至530元人民币,以减少亏损,电子平台在2017年财年度的亏损为6700万港元,里昂估计莎莎须进一步投资电商平台,同时第一财季的销售较里昂预期弱,2018财年度将会是零售铺进行升级一年,估计租金成本节省要在2019年度才会反映,将莎莎2018及2019财年度纯利预测各降逾15%,至4.04亿元及5.28亿元。

摩根大通发表研究报告,指莎莎国际公布截至3月底止下半财年盈利2.31亿元按年持平,但是低于该行原预期11%,也低于市场预期7%,主要受到销售及一般管理费用(SG&A)开支较高所拖累,包括削减员工成及租金开支等。

摩根大通指,莎莎业绩令人失望,其盈利表现大致依靠削减成所达致,但收入缺乏增长动力,关注此属不可持续情况,同时关注内地电子商贸的营运商,对莎莎未来内地与香港业务带来潜在挑战。该行指,维持对莎莎国际“减持”评级及目标价2.6港元。